Как посчитать доходность инвестиций – краткий ликбез

Что можно назвать хорошим результатом торговли на фондовом рынке – прибыль в десять процентов годовых? А восемь процентов – этого достаточно? Сегодня я на примерах покажу, как вычислить доходность инвестиций, и почему контроль над ней не стоит игнорировать.

Зачем рассчитывать доходность инвестиций

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Во-первых, чтобы ответить на этот вопрос, недостаточно знать сумму первоначальных вложений. Во-вторых, оценивать успешность выбранной стратегии нужно, опираясь не на абсолютные цифры, а на реальный рост покупательской способности портфеля. Расчет доходности проводится для решения двух задач:

- сравнения достигнутых результатов с целевыми;

- прогноза будущих результатов.

Ваша главная цель как инвестора – не просто получить прибыль, а убедиться в том, что применяемая стратегия позволяет обогнать инфляцию. Кроме того, расчет среднегодового показателя дает возможность сравнивать выгоду от вложений, различающихся по размеру и длительности. Сделав прогноз будущей доходности, можно высчитать сумму, которую потребуется регулярно инвестировать, чтобы достичь поставленной цели за отведенное время.

Анализ результатов – столь же важная составляющая работы инвестора, как и подбор компаний для портфеля. Многие новички не придают этому вопросу должного значения, а напрасно. По личному опыту общения с читателями могу сказать, что чаще всего при расчете доходности допускаются следующие ошибки:

- не принимается во внимание реинвестирование дивидендов и купонов;

- вычисления для долгосрочных вложений проводятся с использованием арифметической, а не геометрической прогрессии;

- не учитывается периодичность пополнения счета.

Неверные расчеты часто дают завышенные результаты. Это мешает увидеть, что портфель практически не приносит реальной выгоды, а стратегия нуждается в корректировке.

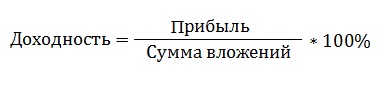

Формула расчёта доходности инвестиций

Доходность – относительный показатель, выражаемый в процентах. Не следует путать с прибылью – абсолютной величиной, измеряемой в рублях, долларах и т. д. Самая простая формула имеет такой вид:

Налог с продажи валюты: нужно ли его платить и в каких случаях

Вся правда о налоге с продажи валюты

Под прибылью следует понимать две величины:

- разницу между ценой актива при его покупке и суммой, за которую он был продан;

- доход, полученный за счет владения активом, например, дивиденды.

Но цифра, которую дает эта формула, мало что говорит. Для расчета доходности следует использовать более сложные подходы. В первую очередь нужно учесть период, за который была получена прибыль. Если он не равен году, то необходимо добавить показатель степени 365/T.

Например, за 500 дней вы получили доходность 15%. Ваш годовой результат 10,74%.

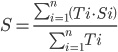

Доходность с учетом дополнительных вложений

Многие из долгосрочных инвесторов пополняют свой брокерский счет каждый квартал или месяц. В этом случае нельзя судить о фактической доходности, полученной за год, только на основании первой формулы. Для корректного расчета требуется сначала найти средневзвешенную сумму инвестирования, которая будет находиться в знаменателе. Она определяется так:

Здесь Ti – временной интервал, а Si – капитал, который работал на его протяжении. Например, в первый день каждого квартала вы вносили по 100 тыс. руб. В этом случае средневзвешенная сумма за год равна:

S = (3*100 + 3*(100 + 100) + 3*(100 + 100 + 100) + 3*(100 + 100 + 100 + 100))/12 = 250 тыс. руб.

Именно эту цифру вы будете подставлять в формулу вычисления доходности, приведенную выше. Для большей точности можно вести расчет в днях, а не месяцах. В случае, когда вы в течение года снимали деньги, также нужно учесть это при расчете эффективной суммы. Например, в январе вы вложили 100 тыс. руб., в июле забрали 50 тыс. руб.

S = (6*100 + 6*(100 – 50))/12 = 75 тыс. руб.

Если вы вкладываетесь не в акции роста, а в дивидендные (купонные) бумаги и постоянно реинвестирует выплаты от эмитента, то при расчете средневзвешенной суммы нужно учитывать и их. Если вы этого не сделаете, то получите величину, которая будет отражать только доходность первоначального капитала.

Зачем менять налоговое резидентство РФ?

Среднегодовая доходность

Если вы держали актив несколько лет, то может возникнуть необходимость посчитать не только итоговую доходность, но и среднегодовой показатель. Чаще всего это требуется, чтобы узнать:

- было ли вложение более выгодным, чем банковский депозит или индекс на широкий рынок акций;

- удалось ли обогнать инфляцию.

Для этого можно использовать такую формулу:

Здесь под n понимается общее число лет владения ценной бумагой. Эта формула применяется для растущих в цене активов и при реинвестировании. Простейший способ сделать расчет – воспользоваться функцией «Степень» в Excel.

Самая частая ошибка – делить общую доходность на количество лет. Этот метод работает, только если размер портфеля не менялся, а все выплаты от эмитента расходовались. Например, вы купили облигацию по номиналу, держали ее до погашения и жили на купонный доход.

Если вы знаете результат каждого года в отдельности и хотите вычислить среднегодовую доходность, то нужно:

- перевести проценты в абсолютные величины, например, 10% будет равно 1,1;

- узнать итоговую доходность за все время инвестирования, перемножив получившиеся числа;

- подставить результат в формулу.

Например, в первый год вы получили убыток 10%, а в два последующих года – прибыль в 10%. В результате среднегодовая доходность определяется так:

Рассчитывать итоговую доходность сложением трех описанных выше результатов – еще одна распространенная ошибка. Это можно сделать, если вся полученная прибыль изымалась (убыток компенсировался).

Подводим итоги

Правильный расчет доходности вложения помогает выбрать самую эффективную стратегию. Используя упрощенные методы или вообще не контролируя показатели портфеля, вы не сможете вовремя скорректировать свои действия.

Расскажите в комментариях, как часто вы оцениваете доходность инвестирования и какие методы для этого используете.

Реальная процентная ставка как мера успешности инвестирования

Реальная процентная ставка: сколько будут стоить ваши инвестиции

Расчет годовой доходности инвестиций по формулам

Чтобы оценить эффективность фининвестиций, нужно иметь представление, какую прибыль они смогут дать. Если таких финвложений много, тогда необходимо правильно как рассчитать доходность, так и сравнить полученные данные. Только в этом случае можно будет узнать, какой бизнес-план является более выгодным. Ответственный подход к решению столь ответственной задачи поможет рассчитать предполагаемую доходность портфеля с различными денежными инвестициями.

- Как рассчитать доходность: краткое описание

- Ключевые отличия

- Влияние интенсивности движения средств

- Расчёт эффективной доходности

- Использование Excel

- Воздействие различных факторов

- Показатели портфеля в динамике

Как рассчитать доходность: краткое описание

В процессе работы каждый инвестор сталкивается с необходимостью правильно рассчитать прибыль капиталовложения. Основная цель вкладчика — получить доход, предотвратив развитие негативных последствий. Эксперты, чтобы рассчитать прибыльность, сравнивают акции, ПИФы, депозиты, облигации, недвижимость и другие финансовые инструменты. Итоговый показатель особенно важен для любого трейдера, инвестора и управляющего.

Различные банки, финансовые организации и брокеры в процессе рекламирования своих услуг любят привлекать платёжеспособных клиентов высокими процентными ставками. Рассчитать доходность, значит получить основной показатель, благодаря которому даже начинающий специалист сможет оценить эффективность вложения своих средств. Полученные данные можно сравнить с альтернативными инвестиционными проектами.

Рассчитать доходность в процентах не так уж и сложно, если следовать всем рекомендациям. Итоговый параметр всегда выступает как степень увеличения/уменьшения инвестируемой суммы за определённый временной промежуток. В отличие от дохода, выражаемого в номинальных значениях, рассчитать доходность можно исключительно в процентах. В зависимости от поставленных целей, итоговые данные могут относиться к следующим двум категориям:

- Увеличение средней цены приобретённых фондовых активов, когда цена сбыта выше закупа.

- Доход в процентах. Эта категория всегда указывает на % по депозитам, дивиденды по фондовым ресурсам, облигационные купоны.

В работе эксперта высоко ценится каждый нюанс. Если рассчитать подробно фондовые активы и недвижимость, тогда можно заметить, что эти категории имеют потенциал сразу 2х источников дохода. Рассчитать средний показатель доходности необходимо в том случае, если нужно оценить доходность как положительную, так и отрицательную от вложений. Тогда определится КПД инвестирования сбережений.

Ключевые отличия

Прежде чем приступить к изучению всех разновидностей, как рассчитать доходность при факторах воздействия на этот показатель, нужно разобраться с тем, что между понятиями «доход» и «доходность» присутствуют серьёзные различия. Начинающие финансисты и трейдеры часто путают эти два понятия, из-за чего в составленном отчёте присутствуют грубые ошибки.

Доходность — такой параметр, что отображает изменение стоимости финактивов относительно первоначальной цены за определённый временной промежуток. Измеряется исключительно в %. В качестве примера можно рассчитать такую ситуацию: трейдер купил за 200 руб. бумагу предприятия, а спустя 5 дней продал её уже за 300 рублей. Итоговая доходность вложений в сутки 10%. Такой принцип ведения дел очень эффективен.

Рассчитать точный параметр можно в том случае, если представить стоимость актива как 100%. Акция была продана за триста рублей, а это 200% от первоначальной стоимости. Благодаря этому можно рассчитать следующую формулу: 300 — 200 стартовой стоимости, получается 50% доходности за 5 суток. Эти данные нужно разделить на 5, а в итоге получается средняя доходность в размере 10% в сутки.

Влияние интенсивности движения средств

При длительном инвестировании вкладчик должен знать, как рассчитать годовую доходность. Конечно, поэтапно складывать все данные очень трудно, из-за чего можно допустить ошибку. Лучше всего прибегнуть к проверенному варианту — рассчитать стоимость портфеля в начале и конце годового периода. Так даже новичку удастся узнать прибыль. Пусть, на первичном этапе человек владел объёмом 200 тыс. руб. Под воздействием выгодных инвестиций спустя год стоимость активов увеличилась до 240 тысяч. А это значит, что доходность составит 40 тыс. руб. или годовых 20%.

Этот вариант как рассчитать прибыльность имеет недостаток, существенно искажающий цифры, из-за чего такие данные не принимаются во внимание профессионалами. За взятый временной промежуток эксперты рекомендуют учесть потенциальные передвижения финансов внутри портфеля либо между счетами:

- Поступление прибыли из внешних источников. Это может быть доходность от купонов или дивидендов.

- Вывод/ввод денег.

Если рассматривать приведённый пример и дальше, то пусть за 30 дней до завершения года вкладчик добавит ещё 40 тыс. руб. Такой подход обязательно повлияет и на конечную доходность. В цифрах будет отображаться прирост 40 тыс. руб. (20% годовых). Фактической доходности не будет. Иначе рассчитать такую ситуацию можно в том случае, если через 1 месяц человек не ввёл в портфель, а снял 40 тыс. руб. Из-за этого он весь год будет оперировать величиной, на 20% меньше стартовой. Но итоговая прибыль всё равно будет находиться в пределах 40 тыс. руб.

Особые сложности могут возникнуть из-за того, что за год были получены купонные или же дивидендные выплаты. Счёт периодически пополнялся и снова уменьшался. В такой ситуации можно использовать универсальную формулу расчёта доходности, которая позволяет рассчитать проценты в зависимости от суммы и даты движения финансового потока. Но есть и минус — такой вариант процедуры требует от специалиста особых навыков.

Расчёт эффективной доходности

Этот параметр обладает множеством нюансов, так как его используют для сравнивания абсолютно несопоставимых стилей фининвестирования, обременённых сложными условиями. Эксперты утверждают, что эффективную доходность в % можно рассчитать не только для учёта валовой цифры, но ещё и для всех минусов, а также дополнительных финансовых поступлений от вклада.

Существует три наиболее распространённые разновидности депозита:

- Ставка/год находится в пределах 10.4%, но все начисленные % выплачиваются в конце периода.

- Эксперты предлагают 10%, но уже с капитализацией % каждый месяц. Огромное преимущество состоит в том, что определённая сумма будет начисляться на счёт ежемесячно.

- Теперь действует ставка, повышенная в размере 11%. Капитализация не предусмотрена, но вкладчику нужно будет открыть свою золотую VIP карту. За обслуживание этого финансового продукта нужно в год заплатить 1%, который рассчитывается списывается ежемесячно.

Конечно, неопытному человеку навскидку просто невозможно рассчитать по этой формуле годовую доходность. Эксперты рекомендуют составлять специальные расчётные таблицы, благодаря которым сложно допустить ошибку. Если рассматривать три описанных выше депозита, то после всех манипуляций можно определить, что именно третий способ в 11% самый выгодный.

На основании этого примера можно сделать вывод — распространённое явление, именуемое капитализацией, весьма влияет на доходность. Такие % часто называют сложными. Всего за 1 год капитализация может дать финансовую прибавку в размере 0.5%. На более длительных условиях этот удивительный эффект масштабируется многократно.

Использование Excel

Если специалист разбирается в принципе работы таблиц Excel, то он может гораздо быстрее рассчитать проценты. При этом нужно знать точные суммы и даты движения денег. К заполнению таблицы следует подойти с максимальной ответственностью, так как ошибки в этой отрасли просто недопустимы. Для отображения движения средств нужно использовать две колонки:

- Рассчитать ∑ выходящих и входящих потоков.

- Даты операций.

Все приходы должны иметь знак «+». Если же нужно указать различные расходы, то используется знак «-». Конечная сумма получится положительной.

Когда все данные внесены в таблицу, пользователь должен воспользоваться функцией ЧМСТВНДОХ. В поля «Даты» и «Значимые» должны быть внесены достоверные данные. При помощи правой кнопки мыши можно выделить необходимый диапазон. Сама формула доходности ещё умножается на 100. Это делается для того, чтобы итоговые данные были приведены к более привычному виду. Если же этого не сделать, то результаты, которые удалось рассчитать, будут отображены не в процентах, а в долях от единицы.

Воздействие различных факторов

На итоговую доходность влияют различные параметры, которые могут быть как внутренними, так извне. Последние показатели представлены некой ∑ различных моментов, на которые просто невозможно повлиять. А вот внутренние параметры связаны с самой фирмой.

Внешние параметры:

- Цены на загранматериалы и сырьё.

- Общая политситуация в конкретном государстве и мире.

- Показатель инфляции.

- Уровень экономразвития, с позиции рыночных отношений.

- Реальная демография.

- Климатические условия.

- Платёжеспособность основного процента начисления.

Стоит отметить, что внешние факторы больше всего влияют на формирование цен, стоимость материалов, а также объём продаж товаров.

Совершенно иная ситуация наблюдается с внутренними факторами:

- Изменение цен на продукты.

- Смена темпов производства.

- Разные способы транспортировки товаров.

- Внесение поправок в логистику.

- Колебания себестоимости.

Все вышеперечисленные факторы в той или иной степени влияют на итоговую прибыль компании. А это значит, что рассчитать размер доходности можно вариативно.

Показатели портфеля в динамике

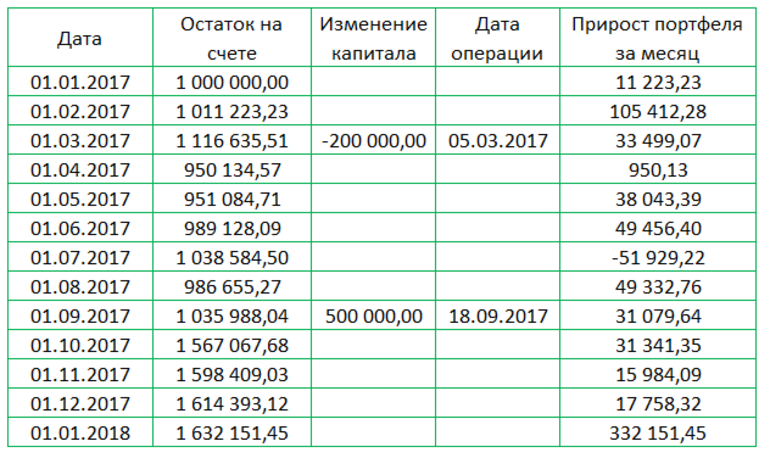

Практически у всех начинающих вкладчиков возникают сложности с тем, как можно корректно рассчитать доходность инвестпортфеля. Чтобы разобраться в этом деле, нужно представить, что ещё в начале года размер этого финансового инструмента составлял 1 млн руб. Инструмент обязательно содержит активы, которые ежемесячно дают определённый %. Но сам инвестор делает изменения — совершает изъятия либо увеличивает сумму.

Чтобы рассчитать доходность портфеля, нужно составить таблицу, где будет чётко отображена вся динамика ситуации. Если специалист решил вычислить доходность по стандартной схеме, нужно разделить ∑ дохода за отведённый срок (332151 р.) на первоначальный капитал (1 млн р.). В итоге получится некорректный результат, который не может использоваться для объяснения финансовой ситуации. Чтобы рассчитать правильные данные, необходимо найти среднюю цифру инвестированного финкапитала.

Рассчитать эту задачу можно так: нужно определить дни между каждым изменением финкапитала. С 1 января и по 5 марта 2017 года первоначальный капитал составлял 1 млн рублей. Промежуточный период длился 63 дня. После чего с 5 марта и по 18 сентября ∑находилась в пределах 800 тысяч рублей. Вкладчик 197 дней никак не влиял на свою инвестицию. Последний период длился с 18 сентября по 1 января 2018 года, размер финкапитала составлял 1300000 рублей. Третий временной промежуток получился 105 дней.

Рассчитать среднюю величину финкапитала можно по стандартной формуле (1000000*63)+(800000*197)+(1300000*105)/365= 978356. В результате специалисту удастся определить, что доходность по портфелю получится 33.9%.

Если же инвестор обращается к ДУ, тогда ему обязательно нужно узнать, по какому принципу можно рассчитать предполагаемую доходность. Когда специалист использует непроверенные алгоритмы, такие формулы могут считаться некорректными. Необходимо максимально ответственно относиться к расчёту прибыльности вкладов, так как полученный показатель важен в универсальном анализе эффективности капиталовложения. Если в формуле окажется ошибка, то получится неверное о результативности вложения личных средств.

А какие способы расчета доходности используете вы?

Как определить чистый доход инвестиционного проекта?

Внутренняя норма доходности инвестиционного проекта

Многие желают вложить средства в проект или компанию, определились со сферой деятельно, но останавливает неопределенность по окупаемости инвестиций и получении прибыли. Предлагаю ознакомиться данной статьёй — определить чистый доход инвестиционного проекта. Сложного ни чего нет, как может показаться на первый взгляд.

Инвестиции – всегда риск. Точно рассчитать прибыль, будит ли она вообще – ни кто не сможет. Рынки не стабильны ,и если сегодня одни товары пользуются большим спросом, то завтра буду не востребованы. И что делать? Конечно можно вложиться в популярные сферы продовольствия и развлечений. Но не рассчитав средства, грамотно не распределив финансовые потоки, можно потерять. Предлагаю этим и заняться — расчет внутренней нормы доходности инвестиционного проекта.

Как рассчитать доходность и окупаемость инвестиционного проекта?

Расчеты можно вести различными методами. Есть нормы и формулы ,по которыми пользуются давно, либо появляются новые методы, популярность которых только набирают обороты. Заострим внимание на традиционном способе расчета финансовой эффективности будущего или действующего проекта. Позволит, за счет простых, но действенных расчетов, получить показатели прибыльности или убыточности предприятия, близкие к точным цифрам (точный расчет не даст ни кто, риски ест всегда).

В таких расчетах окупаемости и прибыльности проектов, которые допустим вы готовы про инвестировать, существуют два основных недостатка.

- Рассчитывая сроки и цифры окупаемости, не учитываются доходы предприятия, которые возникнут после того, как финансовые вложения получатся оправданными. Что означает: беря за основы этот метод, возможны риски принятия решений, заведомо неверные. Такая ошибка может стоить дорого.

- Для хорошо рентабельного, хорошо организованного бизнес-плана требуется провести точный анализ, в который надо включить все критерии расчетов окупаемости будущего либо действующего предприятия (уровень инфляции в стране, на какое время года рассчитана выпускаемая продукция или предлагаемые услуги (товар может быть всесезонным), обстоятельства независящие от инвестора, многие учитывают погодные условия и сейсмическую активность в выбранном регионе и тому подобное).

От расчета окупаемости и доходности отказываться не надо, наоборот – требуется делать это делать. Комплексно, параллельно с этим проводите анализ рисков ,которые возникнут при деятельности предприятия, прибыльность объекта вложений, рентабельность выбранной компании.

Начнем с расчета чистого дохода.

Воспользуемся EXCEL при помощи функции ЧСП

| Ставка дисконт. | 15% | год. |

| Период | 1 | мес. |

| За период | 1,25% |

| Промежуток времени, месяц | Финансы ,в тысячах | Сумма дисконта |

| 1,00 | -100 000,00 | -98 765,43 |

| 2,00 | -50 000,00 | -48 773,05 |

| 3,00 | 11 000,00 | 10 597,60 |

| 4,00 | 12 000,00 | 11 418,29 |

| 5,00 | 13 000,00 | 12 217,10 |

| 6,00 | 14 000,00 | 12 994,45 |

| 7,00 | 15 000,00 | 13 750,74 |

| 8,00 | 16 000,00 | 14 486,38 |

| 9,00 | 17 000,00 | 15 201,75 |

| 10,00 | 18 000,00 | 15 897,26 |

| 11,00 | 19 000,00 | 16 573,27 |

| 12,00 | 20 000,00 | 17 230,17 |

| 13,00 | 0,00 | 0,00 |

| 14,00 | 0,00 | 0,00 |

| 15,00 | 40 000,00 | 33 199,73 |

| 16,00 | 0,00 | 0,00 |

| 17,00 | 0,00 | 0,00 |

| 18,00 | 50 000,00 | 39 981,53 |

| 19,00 | 0,00 | 0,00 |

| 20,00 | 0,00 | 0,00 |

| 21,00 | 40 000,00 | 30 815,15 |

| 22,00 | 0,00 | 0,00 |

| 23,00 | 0,00 | 0,00 |

| 24,00 | 30 000,00 | 22 265,91 |

| NPV | 119 090,85 |

Далее. Срок окупаемости (PP) — время, за которое окупятся затраты на инвестиции в будущий либо рабочий проект

Рассчитывается по формуле:

t – временной отрезок деятельности (количество лет)

NPV – ЧДД (чистый доход (дисконтируемый)

Далее следует рассчитать внутреннею норму дохода (IRR). Ставка процентов, при NPV равным нулю. Действия произведем в Excel. При помощи функции ВДС.

Проекту нужны вложения = 90, при затратах в первый год в 60.

Прибыль по времени(t) =100 разная для всего срока реализации инвестиций.

Ставка дисконтирования r = 10%

Как видим из расчетов, окупится проект через 3-4 года. Если точно, то 3,87 года.

| t | приток | отток | чистый поток | дисконт | CF (1+r)-t | NPV | ЧПС | IRR (ВСД) |

| P | Z | CFt | (1+r)-t | |||||

| 1 | 0,00 | 90 | -90,00 | 0,95 | -85,71 | -85,71 | -81,82р. | |

| 2 | 0,00 | 80 | -80,00 | 0,91 | -72,56 | -158,28 | -147,93р. | |

| 3 | 100,00 | 3 | 97,00 | 0,86 | 83,79 | -74,48 | -75,06р. | |

| 4 | 100,00 | 4 | 96,00 | 0,82 | 78,98 | 4,50 | -9,49р. | 2% |

| 5 | 100,00 | 5 | 95,00 | 0,78 | 74,43 | 78,93 | 49,50р. | 24% |

| 6 | 100,00 | 6 | 94,00 | 0,75 | 70,14 | 149,07 | 102,56р. | 32% |

| 7 | 100,00 | 7 | 93,00 | 0,71 | 66,09 | 215,17 | 150,28р. | 37% |

PP — срок окупаемости = 3,87

Из этого можно построить график

Проекты рассчитанные на вложения, требуют инвестиций с начальной стадии развития, что поможет получать доход в ближайшем будущем. Что означают показатели, которые рассчитали выше? А это:

- возможные ставки по кредиту

- прибыли

- убытки

- расходы на содержание предприятия

- поэтапные инвестиции

- сроки окупаемости

Все это поможет правильно разместить свои сбережения. капитал предназначенный для инвестиционной деятельности. Поверьте ,при всех недостатках таких расчетов, данные действия помогут разобраться с будущей компанией:

- даты получения первой прибыли

- доходы

- возможная стоимость предприятия на рынках и так далее

Время идет, а деньги обесцениваются. Я начал искать, куда их вложить. Сперва открыл счет и начал торговать на Форексе. Пришел к выводу, что это не мое.

Потом решил инвестировать в биткоин. И вот тут я не прогадал. Вы посмотрите, какой сейчас у него курс! За криповалютой будущее, ее уже в магазинах принимают.

http://smfanton.ru/nuzhno-znat/doxodnost-investicij.html

http://money-creditor.ru/news/investicii/kak-opredelit-chistii-dohod-investicionnogo-proekta.html