Куда инвестировать в евро: полный обзор вариантов

Инвестпривет, друзья! Сейчас, когда банки дают ничтожные проценты по вкладам в евро в районе 0,01% годовых (а некоторые, как, например, ВТБ, вообще перестают открывать депозиты в евро), возникает вопрос: а куда же можно вкладываться в главной европейской валюте? Или, может быть, вообще «уходить к конкурентам», т.е. менять евро на рубли и доллары? На самом деле так поступать не стоить, поскольку варианты инвестирования в евро всё равно есть. Правда, в большинстве случаев придется выйти за границы зоны комфорта, т.к. для получения хорошей прибыли придется идти за рубеж.

Можно ли заработать на депозитах в евро?

Еще года два-три назад доходность по депозитам в валюте доходила до 3-4% годовых. А до 2014 года можно было заработать и 11%!

Сейчас же максимум, сколько можно получить – 1%, и то в каком-то непонятном Вокбанке. Из банков, входящих в ТОП-100 по объему активов, по депозитам в евро можно получить:

- 0,85% – в Новикомбанке;

- 0,80% – в Восточном банке;

- 0,70% – в ББР Банке.

И то это всё – VIP-вклады. В Новикоме, например, нужно положить на счет не менее 1 млн евро, в Восточном – 420 тысяч, а в ББР – 250 тысяч.

Если говорить об обычных вкладах с депозитом от 100 евро и в довольно крупных банках, то максимум можно получить 0,30% (в Хоум Кредит Банке и УБРиРе).

Большинство же банков предлагает чисто символические 0,01% или вовсе не открывает вклады в евро, как Сбербанк и ВТБ. То есть расчетный счет для получения денег и совершения платежей открыть можно, а для получения дохода – уже нет.

Причин такой печальной ситуации несколько:

- Низкая ставка Европейского центрального банка – а именно 0%. Это та ставка, под которую выдаются займы коммерческим банкам и от которой зависит размер депозитов и кредитов в экономике. Из-за низкой процентной ставки ЕЦБ (ее еще называют базовой) депозиты в европейских банках тоже около нуля или даже отрицательные.

- Низкий рост ВВП в Еврозоне. Экономика слабая, финансирования привлекается мало, доходов особо нет, цветет дефляция – предпосылок для усиления евро тоже нет.

- Отсутствие необходимости у российских банков привлекать евро. Кредиты в них никто не берет – ни физлица (еще помнится 2014 год с его девальвацией рубля), ни юрлица. Следовательно, евриков в кассах банков немного.

- Высокая ставка отчислений в фонд резервов для вкладов в валюте – это значит, что обслуживание депозитов в долларах и евро обходится для банков дороже.

По этим причинам банки почти совсем не предлагают нормальных ставках по депозитах в евро.

Просто покупать валюту и складировать ее на расчетном счете в надежде на ее рост – тоже не самая лучшая идея. Я уже писал, что с экономикой в Европе не очень, а если экономика слабая, то и валюта тоже слаба. Вряд ли евро в ближайшие пару-тройку лет подорожает так, чтобы перекрыть инфляцию в России.

Так что забудьте про депозиты и покупку валюты – ищите другие способы инвестировать в евро.

Еврооблигации

Несмотря на свое название, еврооблигации – это всё-таки больше про доллары. Но еврооблигации (т.е. облигации российских компаний, выпущенные в отличной от рубля валюте), эмитированные в евро, на рынке всё же есть.

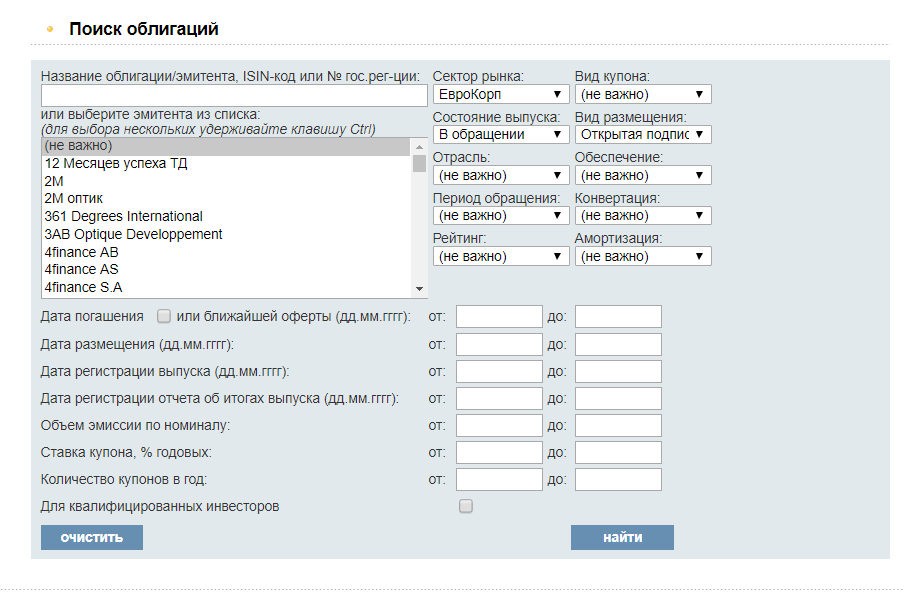

Чтобы их найти, рекомендую использовать сайт www.rusbonds.ru, а на странице «Поиск облигаций» применить такие фильтры:

- сектор рынка – ЕвроКорп;

- состояние выпуска – в обращении;

- вид размещения – открытая подписка.

Остальные фильтры настраиваются по желанию.

Результат будет показан в таблице. К сожалению, фильтра по валюте нет, поэтому придется просматривать вручную валюту в столбце «Номинал». Вот некоторые варианты, которые показались мне интересными (но я не призываю покупать их):

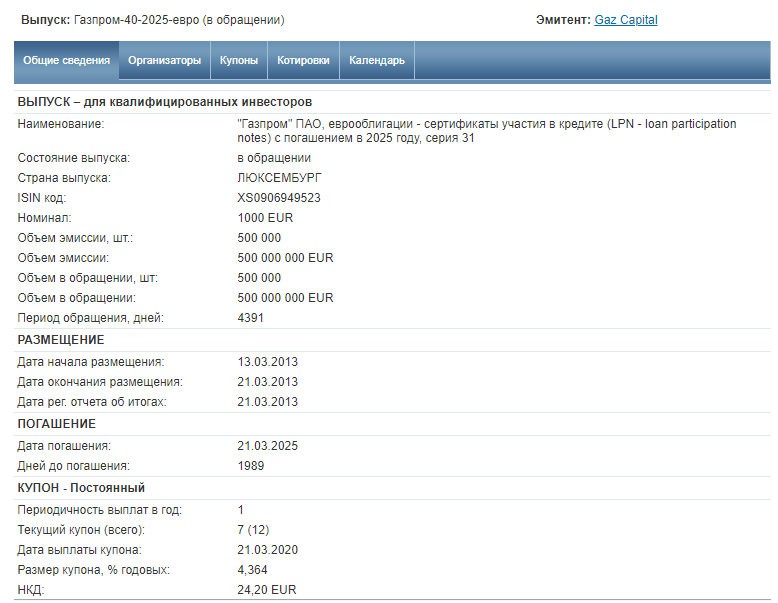

- Газпром-40-2025-евро с купоном 4,364% и с погашением 21 марта 2025 года;

- ВЭБ.РФ-8-2023-евр с купоном 4,032% и с погашением 21 февраля 2023 года;

- РЖД-10-2021-евро с купоном 3,3744% и с погашением 20 мая 2021 года;

- BCS Structured-14-2021-ев с купоном 11% и с погашением 9 ноября 2021 года;

- МосковКредБанк-10-2024-ев с купоном 5,15% и с погашением 20 февраля 2024 года;

- РенессансКредит-6-2024-ев с купоном 10% и с погашением 13 декабря 2024 года.

При покупке евробондов обратите внимание на то, доступен ли выпуск неквалам (например, выпуск Сбербанк-22-2019-евро и указанный выше выпуск Газпрома предназначены только для квалифицированных инвесторов), а также не является ли облигация субординированной. Если да – вы принимаете на себя дополнительный риск. Ну, и традиционно обращайте внимание на оферту.

Купить еврооблигации в евро можно на Московской бирже через любого российского брокера. Однако всё не так просто:

- в связи с новыми поправками в законодательство особо защищаемому неквалицированному инвестору может быть просто запрещено покупать эти бумаги;

- порог входа – от нескольких тысяч евро, и такие инвестиции просто не всем по карману;

- по многим инструментам низкая ликвидность, а это порождает определенные риски, когда нужно будет выйти в кэш.

Есть варианты инвестирования в евро и попроще.

Российские ETF и БПИФ

Что такое ETF, как они работают и какие именно присутствуют на Московской бирже – я уже писал в этой статье. Если кратко: ETF – это биржевые фонды, которые следуют стратегии пассивного инвестирования, т.е. вкладывают в индексы – широкий спектр инструментов одной страны или отрасли.

На Московской бирже в евро торгуются следующие ETF:

- FXDE от FinEx – фонд отслеживает биржевой индекс Германии DAX;

- FXRU от того же FinEx – фонд инвестирует в еврооблигации российских компаний (тот случай, когда вы хотите вкладывать в евробонды, но нет большого капитала);

- RUSB от ITI Funds – аналогичный предыдущему фонд, вкладывает в государственные и корпоративные евробонды;

- RUSE от ITI Funds – вкладывает в индекс Мосбиржи.

Все эти ETF можно купить и за рубли, но именно в евро они представляют особый интерес для инвестора, так как позволяют распределить валютные и страновые риски.

Кроме того, с конца лета 2019 года на Мосбирже появился первый БПИФ в евро – AKEU от Альфа-Банка, отслеживающий динамику 600 акций самых продвинутых компаний Еврозоны. Недавно я написал подробный обзор AKEU, так что пойдем далее.

В целом ETF и единственный пока евровый БПИФ – это реальные варианты для российского инвестора пристроить свои евро без лишних телодвижений и с достаточно хорошей потенциальной доходностью. Благо и порог входа небольшой – буквально от нескольких десятков евро. Сотни точно должно хватить.

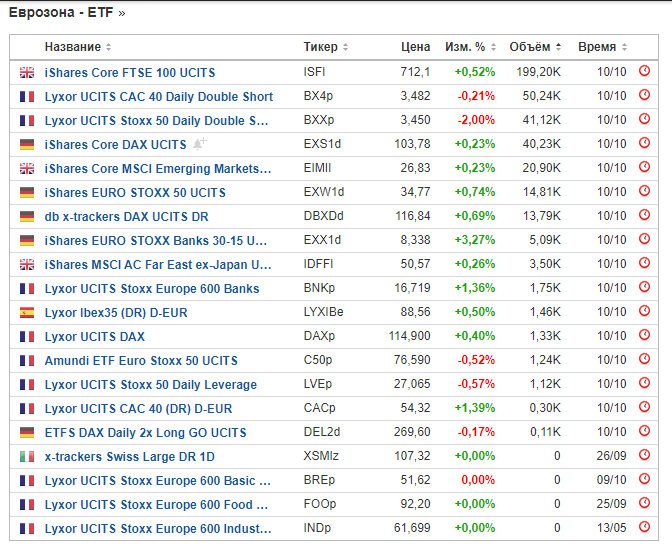

Европейские ETF

За рубежом выбор ETF, торгуемых в евро, гораздо более широк. Вы можете выбрать фонды, чтобы инвестировать в экономику отдельной страны, например:

- Германию – iShares Core DAX UCITS;

- Данию – Bull DAX 15 N;

- Ирландию – WisdomTree ISEQ 20 UCITS;

- Францию – Lyxor UCITS CAC 40 Daily Double Short;

- Великобританию – iShares Core FTSE 100 UCITS и т.д.

Или целиком в Еврозону (или в ее отдельные секторы), к примеру, с помощью следующих ETF: ETFS Natural Gas, iShares STOXX Europe 600 Telecommunication, iShares EURO STOXX 50 UCITS, iShares Core MSCI World UCITS, Lyxor UCITS CAC 40 (DR) D-EUR и множество других.

Полный список европейских ETF, эмитированных в национальной валюте, можно посмотреть здесь: https://ru.investing.com/etfs/european-etfs и здесь: https://www.etf.com/channels/europe-etfs.

Чтобы купить европейские ETF, инвестору сначала необходимо открыть брокерский счет у иностранного брокера и пополнить его честно заработанными евро. Далее можно скачивать софт для самостоятельной торговли (терминал) или же пользоваться телефоном для отдачи устных указаний.

Сразу отмечу, что крайне небольшое количество европейских брокеров работают с российскими инвесторами – это связано, в первую очередь, с санкциями. Но точно можно открыть счета и спокойно работать через Interactive Brokers и Saxo Bank. Везде есть русскоязычная поддержка, открыть счет можно онлайн.

Акции европейских компаний

Если по каким-то причинам вы не хотите покупать ETF, а надеетесь на самостоятельный отбор и покупку акций, то можно вложить евро в акции европейских компаний.

Какие именно акции отобрать – я вам не советчик, тут всё будет зависеть от вашей торговой стратегии, финансовых возможностей и готовности принять риски. Выбирать конкретные акции европейских компаний – это целое искусство и тема, как минимум, десятка статей.

Поэтому на этом останавливать не будут, отмечу только наиболее популярные европейские акции (это не рекомендации к покупке, а просто примеры): Total (французская нефтяная компания), Volkswagen, Daimler, BMW, Audi (немецкие автомобильные концерны), Eni (итальянская нефтяная компания), Nestl? (швейцарский производитель продуктов питания), Fiat (итальянский производитель автомобилей), Nokia (Финляндия), Bayer (химическая компания Германии), Renault, A.P.Moller-Maersk, Telef?nica (Испанская телекоммуникационная компания, крупнейшая в мире), Repsol, Carrefour, Royal Dutch Shell и множество других.

При выборе брокера обратите внимание, на какие рынки он позволяет выходить. Если ваша цель инвестировать в евро (т.е. покупать акции в евро), то вам нужны рынки, где основной валютой как раз является евро – фондовые рынки Германии, Италии, Испании, Франции, Дании, Нидерландов отлично для этого подойдут.

Основной валютой торгов на Швейцарской бирже является швейцарский франк, на Британских биржах – фунт стерлингов, хотя везде можно без труда найти отдельные активы в евро и долларах (как у нас на Мосбирже есть некоторые акции за доллары, но большинство торгуется за рубли).

Еще одна особенность касается налогообложения. Мы живем в России (с) и налоги платим в российской валюте – рублях. А инвестируете вы в евро. Чтобы заплатить налог с прибыли, придется переводить евро в рубли по курсу Центробанка в дни совершения сделок. Не забывайте об этом.

Кроме того, если вы инвестируете через иностранного, а не российского брокера, нужно учитывать налоговые ставки. Если вы инвестируете, скажем, в немецкие акции через немецкие биржи, то ваши сделки подпадают под особенности немецкого налогообложения. Если между страной, где покупаются акции, и нашей Россией подписан закон об избежании двойного налогообложения, то проблем не возникнет. Иностранный брокер (или эмитент) просто изымут налог по ставке – и вы получите выплату уже без налогов. Если не подписан – придется платить налоги дважды, второй раз – в России, самостоятельно.

Также, если налоговая ставка в другой стране оказывается ниже, чем в России (т.е. ниже 13%), то вам придется доплачивать разницу в казну РФ.

Покупать акции в евро можно двумя основными способами:

- не имея статус квалифицированного инвестора – через Interactive Brokers и Saxo Bank, как и ETF, либо через иностранных дочек российских брокеров (но здесь риски, риски, риски);

- имея статус квала – через российских брокеров.

Здесь очень важный момент – именно выбор подходящего брокера с вменяемыми комиссиями. Иначе можно нарваться на кухню, которая будет рисовать вам графики, а вы не будете реальным владельцем активов.

Это акции фондов, занимающихся инвестированием в недвижимость. Технически это те же акции, но они обладают рядом особенностей:

- высокие дивиденды – REIT должны выплачивать не менее 95% прибыли в виде дивидендов;

- зависимость от цен на недвижимость;

- низкий рост котировок – REIT это больше про дивиденды, чем про рост акций.

Необходимо тщательно отбирать подходящие фонды, чтобы не купить «пустышку», прельстившись высокими выплатами. Посмотрите, какими активами владеет фонд, как извлекает прибыль, какие риски. И только потом покупайте.

Кстати, можно инвестировать в европейскую недвижимость напрямую, покупая ее в евро. Но это дорого и зачастую нерентабельно. Особенно, если не жить в Европе, а действовать через посредника. REIT купить намного проще.

Структурные продукты

Этот тип инвестиционного инструмента предлагают некоторые банки и брокеры. Если вкратце, то суть структурных продуктов такова:

- большая часть средств (до 95%) вкладывается в надежные инструменты типа депозитов и ОФЗ;

- меньшая часть средств (обычно около 5%) – в рисковые инструменты под конкретную инвестиционную идею, например, рост акций Кока-Колы или доллара относительно евро.

В качестве рисковой части обычно выступают опционы и фьючерсы. Если рисковая часть оправдает себя, то инвестор получит повышенный доход. Если нет – то минимально оговоренное вознаграждение, обеспеченное за счет роста консервативной части.

Некоторые структурные продукты предлагаются в евро. Порог входа – от нескольких сотен, а то и тысяч евро. Комиссия высокая – обычно УК берет от 1% до 5%.

На мой взгляд, это довольно сложный инструмент, особенно, для начинающих инвесторов. А профессионалам со значительным капиталом структурные продукты не так интересны, поскольку они могут сами собрать портфель из захеджированных активов так, чтобы нивелировать большинство рисков.

Страховые полисы (юнит-линкед)

Этот инструмент свойственен только для заграничных страховых компаний, в России его него. Если говорить простыми словами, то юнит-линкед работает как страховой полис долгосрочного страхования жизни.

В отличие от российского НСЖ или ИСЖ, когда часть средств вкладывается в низкорисковые активы, а часть – в рисковые, в юнит-линкед все средства инвестируют в рисковые инструменты, например, в десятки хедж-фондов или опционы. За счет этого доходность инструмента выше, чем у ИСЖ, но и риски многократно выше. Правда, часть рисков снимается за счет диверсификации – но недостаточная часть.

Порог входа в юнит-линкед довольно высок – обычно от 5-10 тысяч евро. Предполагаются постоянные довложения. Доходность – порядка 5% в год, но, на мой взгляд, минусы инструмента, сложность его применения в России и высокие накладные расходы не перевешивают этот плюс.

Доверительное управление

Еще один простой способ инвестировать в евро – просто передать деньги в доверительное управление. Конечно, и структурные продукты, и юнит-линкед, и ПАММ-счета, о которых я расскажу ниже, – это всё формы ДУ, но я говорю о «чистом» доверительном управлении.

Такие услуги предлагают брокерские компании, хедж-фонды, закрытые ПИФы, частные лица. Суть проста:

- инвестор передает евро в управление юридическому или физическому лицу (естественно, по договору);

- управляющий инвестирует средства по своей стратегии – в акции, недвижимость, срочный рынок, форекс и т.д.);

- полученную прибыль инвестор и управляющий делят в определенной пропорции (обычно 50 / 50).

Формы и условия доверительного управления, как и применяемые «внутри» ДУ инструменты, могут быть совершенно любыми. Всё зависит от коэффициента жадности склонности к риску инвестора и управляющего.

Доходность ДУ предсказать сложно. Но в среднем получается зарабатывать 3-5% годовых. Если предлагают больше – перед вами финансовая пирамида, как, например, Life is Good, которая обещает чуть ли не 20% годовых в евро.

ПАММ-счета

Долго думал, включать ли этот инструмент в обзор, но всё же для полноты картины решил включить. Что такое ПАММ-счета и как на них зарабатывать – я рассказывал здесь.

Но если вы не в курсе, то очень кратко. ПАММ-счета – это доверительное управление на форексе. Инвестор может передать средства управляющему, причем средства в любой валюте, в том числе в евро.

Риски на форексе, как понимаете, огромные, а прибыль ничем не гарантирована. Управляющий вполне может нести убытки, которые вам придется оплачивать из своего кармана. Так что если не готовы рисковать, то лучше евро на форекс не вкладывать. Или вкладывать то, что не жалко потерять. Просто знайте, что такой способ инвестировать евро тоже есть.

Вклады в иностранных банках. Топ-10 самые выгодные вклады за границей

Хранение денег в иностранном банке – вариант того, как обезопасить свои средства от неожиданностей отечественной экономики.

Причины, по которым стоит открыть вклад в иностранном банке

Причины, по которым стоит открыть вклад в иностранном банке

Основная цель вклада за рубежом – это надежное сохранение средств. Ставки за границей невысокие, в основном 1-2%, и только кое-где – до 5%. Западные финансовые учреждения имеют жесткие условия досрочного расторжения депозитов, а также высокие налоги на проценты.

Многие устанавливают высокий порог внесения средств (особенно в Швейцарии) – 10-25 тысяч евро. Минимальная сумма гарантирования (выплата возмещения вкладчику в случае банкротства) по нормам Евросоюза составляет не менее 20 000 евро. В некоторых странах она достигает 100 000 евро, например, в Литве. Разместить деньги за границей выгодно тем, кто там учится или работает, а также имеет бизнес или покупает недвижимость.

Популярные страны для вкладов в Европе

Долгие годы россияне размещали депозиты на Кипре. Но после проблем в банковской системе страны, когда многие потеряли деньги, его популярность уменьшилась. Сейчас распространены размещения средств в Прибалтике.

Также известны у вкладчиков такие страны, как Германия, Австрия и Дания, и классика жанра – Швейцария, где очень низкие ставки и большой размер минимального взноса. Вклады в иностранных банках, проценты которых очень низки, рассматриваются в качестве способа надежного хранения денег, но никак не заработка.

Депозиты в иностранных банках — ТОП 10 самых выгодных предложений*

Предложение по вкладам в разрезе стран выглядит следующим образом.

- На Кипре лучшие предложения достигают 4,5 % (индивидуально до 6%) годовых в $ — Bank of Cyprus , Cyprus Popular Bank Ltd, а также AlphBank.

- В Латвии интересен Банк Citadele, который предлагает до 3% годовых в $. BIGBANK анонсирует в евро до 2,65 %.

- США:Edvard и Jones Vanguard Croup предлагают до 2,96% в долларах.

- В Великобритании Bank of London and the Middle East анонсируют до 2,8% по фунтам стерлингов.

- Италия. ING Direct Italia в евро – 1,4%.

- Бельгия — ING Belgium – 1,25% (евро).

- Вклады в Германии :ING DiBa предлагает ставки по евро до 1% годовых.

- Швеция –Nordea привлекает средства под 1% в шведских кронах.

- Нидерланды. ABN AMRO по вкладам в евро – до 1% годовых.

- Швейцария. Банк Postfinance – 0,15% годовых в швейцарских франках. Из вкладов в Швейцарии – это самое выгодное предложение, учитывая расходы на обслуживание депозита. Самые высокие ставки в Швейцарии у банка Credit Suisse (0,72%), но расходы на обслуживание превышают доход.

Требования к вкладчикам-нерезидентам

Основное требование зарубежных финансовых структур к вкладчикам-нерезидентам – прозрачность источника происхождения денег. Поэтому проверка этого фактора очень серьезная. Потребуются разные виды справок и выписок, отличные от привычных документов, сопровождающих открытие депозита.

Приветствуются рекомендации отечественного банка, если это «дочка» зарубежного. Также будут очень кстати рекомендации деловых партнеров, которые сотрудничают с данным учреждением. Если у вкладчика есть бизнес в стране размещения депозита – это большой плюс.

Высокий минимальный порог депозита (тысячи долларов) позволяет исключить людей с низкими и средними доходами.

Как открыть вклад в иностранном банке

Для открытия счета в зарубежном банке необходимо:

- Выбрать подходящую страну, банк (рейтинг надежности «А») и вид вклада.

- Вступить в переписку для уточнения условий открытия (лично или с помощью посредников).

- Собрать необходимые документы (лично или через посредников), сделать их перевод, заверить нотариально.

- Отправить документы в банк.

- Получить положительное решение (или отказ).

- При положительном решении подписать договор, выехав за рубеж (для VIP клиентов банк может прислать своего клерка).

- Разместить деньги.

- Сообщить местным властям всю необходимую информацию об открытии счета за рубежом.

Требования отечественного законодательства

Начиная с 2015 года, граждане, разместившие средства за рубежом, обязаны каждый квартал подавать в налоговую инспекцию сведения о движении средств на счетах. К этим отчетам необходимо прилагать подтверждающие документы, переведенные на русский язык и заверенные нотариально.

Об открытии и закрытии счета за рубежом нужно сообщить в налоговую инспекцию по месту жительства в течение месяца (иначе грозит штраф 5000 руб.).

Перечислять средства на депозит можно только через российские финансовые структуры.

Советы открывающим вклады за границей

- Подсчитайте все доходы/расходы, чтобы не оказаться в убытке. Низкие проценты по депозитам, а также стоимость его обслуживания, комиссии за перечисление средств и снятие их, конвертацию, приводят к тому, что при размещении менее 50 тыс. долларов, вкладчик может оказаться «в минусе».

- Если иностранный банк не дает согласия и запрашивает все новые и новые документы, то таким образом он говорит вкладчику о том, что размещение им депозита нежелательно. За рубежом не принято говорить об этом напрямую.

*Дата актуализации данных – апрель 2015 г.

Валюту не покупать: эксперт дал совет, куда вкладывать деньги после пандемии 2020 года

Кризис 2020 года ждали, но не ожидали, что он будет настолько необычным и глобальным. Экономики всех стран мира испытывают сильное давление. В это время как никогда важно понять, что лучше всего сделать для того, чтобы сохранить имеющиеся средства. Эксперты в области инвестиций отмечают, что для приобретения ряда инструментов уже слишком поздно. Но варианты все равно есть.

Как сохранить и не потерять

Профессиональные советы по сбережению средств среднестатистическому россиянину дал менеджер Тимур Нигматуллин. Итак, у вас есть в наличии 300 тысяч рублей. Если вы задались вопросом о том, куда их вложить в августе 2020 года, то примите к сведению следующие рекомендации.

Вложение в золотые активы, иностранные валюты или биткоин уже не принесет желаемой нормы доходности. Сейчас эти инструменты торгуются на своих пиках. Вложившись в них, вы, скорее всего, только потеряете средства. Так, доллар в текущей ситуации серьезно потерял в устойчивости, и искать здесь «тихую гавань» уже не приходится.

Наиболее выгодные вложения могут быть в сфере покупки акций отдельных компаний. А вот консерваторам лучше всего обратиться ко вкладам в банках системной значимости и не гнаться за баснословной прибылью.

Кризис 2020: в чем отличия?

История изобилует примерами экономических кризисов. Каждый раз причина новая. Этот год ознаменовался тотальными блокировками людей и организаций из-за нового вируса, а также резким снижением цен на нефть в этой ситуации.

Естественно, на общемировую повестку накладываются и внутренние проблемы каждой отдельной страны. В случае России существенный негативный фактор – укрепление иностранных валют по отношению к рублю.

Некоторые специалисты в области экономики утверждают, что нынешний кризис будет глубже и длительнее серьезного падения 2008 года. Все из-за того, что спад экономики мира еще не сталкивался с такими вызовами. Прогнозы Международного валютного фонда не утешительны – минус три процента. Такого снижения в объемах производства мир в целом еще не испытывал.

Как защитить рублевые активы

Рост стоимости доллара и евро означает, что население России, которое получает зарплату в рублях, становится беднее по сравнению с жителями зарубежных стран.

Снижение ставки рефинансирования также не прибавляет оптимизма по поводу сохранения денег, хотя бы от инфляции. Сейчас проценты по вкладам находятся на историческом минимуме, и сомнительно, что ставка может сохранить средства от инфляции.

Валюта на пике стоимости

Как уже отмечалось, сейчас покупка валюты – не лучший вариант для сохранения накоплений. Котировки находятся на пике. Поэтому с учетом комиссий за покупку денежных знаков иностранных государств можно даже потерять часть своих кровно заработанных.

Самое оптимальное время для приобретения валюты – это ситуация относительного спокойствия, когда скачки прекратятся, а цены на нефть снова вырастут.

Покупкой наличных долларов на курсовой разнице вы точно не заработаете. Минимизация издержек в этом вопросе – открытие брокерского счета и покупка валюты непосредственно на фондовой бирже.

Самое главное для инвестора – осознать риски и не поддаваться стадной панике. Помните, что главное правило успешных инвестиций: покупать, когда все продают, и продавать, когда все покупают.

Золото также слишком дорого

Основной защитный актив во все времена – золото. С учетом того, что кризис начался в марте, многие опасения уже заложены в стоимости. Желтый металл также слишком дорог на данный момент.

Покупать активы, связанные с золотом, будет выгодно только в долгосрочной перспективе – от 5 до 7 лет. На более раннюю прибыль с этим инструментом рассчитывать сложно.

А вот как часть портфеля – золото отличный вариант. Если собрать сбалансированный пакет инструментов из валюты, рублей, золота и акций, то может получиться вполне стабильный набор, который сможет по доходности обогнать инфляцию.

Эксперты также отмечают, что золото лучше покупать не в физическом виде, а с помощью специальных финансовых инструментов. Они более ликвидны, доступны по цене и исключают накрутку банковской комиссии. Инвестиционные монеты также не выгодны и могут быть прибыльными только в перспективе 5-10 лет.

Скупать технику не нужно

Еще один формат российского вложения средств в кризис – покупка техники. Этого делать не стоит, утверждают эксперты.

Невозможно предсказать, когда кризис закончится. А вот технические решения день ото дня устаревают и теряют в стоимости. Покупать нужно только то, что требуется вам для использования. Остальные деньги лучше вложить в другие, более надежные и прибыльные инструменты.

Способы вложений в кризис

Управление личными финансами – полезный навык для современного человека. Тема это интересная, но требует небольшой подготовки. Зато результаты могут порадовать.

Итак, вот варианты вложений, которые совеют экономисты в кризис 2020 года:

- Акции российских или зарубежных компаний. После падения, связанного с карантином и блокировками, далеко не все компании восстановили свои котировки. Доступ к инструментам достаточно просто получить обычному человеку, просто открыв брокерский счет. Главное, изучить работу терминала и исключить использование заемных средств.

- Депозиты. Они все еще остаются актуальными для тех, кто не готов к какому-либо риску. Деньги для расхода на каждый день лучше тоже держать на счете, например, дебетовой карты. Тогда на ежедневный остаток будет начисляться в среднем около 5 %. Мелочь, а все равно приятно. Важное условие для вклада – выбрать банк системной значимости и по возможности не превышать страховой суммы (на всякий пожарный).

- Облигации чуть более выигрышны по сравнению с депозитом и при этом не менее надежны. Их плюс в том, что процент начисляется за каждый день владения и не сгорает. Однако короткие ценные бумаги со сроком погашения 1-2 года не дадут по доходности больше 5,5-6 процентов годовых.

- Корпоративные облигации выделим отдельным пунктом, так как доходность по ним может существенно варьироваться. Наиболее надежны бумаги, выпущенные самыми крупными компаниями в стране, так называемыми «голубыми фишками». За высокой доходностью здесь гнаться опасно, так как в случае дефолта эмитента можно потерять не только доход, но и все средства.

По статистике, сейчас россияне предпочитают хранить капитал в недвижимости, на депозитах, а также в золоте и драгоценностях. Возможно, пришло время расширить этот перечень инструментами на финансовом рынке.

http://alfainvestor.ru/kuda-investirovat-v-evro-polnyj-obzor-variantov/

http://cbkg.ru/articles/vklady_v_inostrannykh_bankakh__top_10_samye_vygodnye_vklady_za_granicejj.html

http://businessman.ru/post/valyutu-ne-pokupat-ekspert-dal-sovet-kuda-vkladyivat-dengi-posle-pandemii-goda.html