Инвестированный капитал — что это, формула, пример расчета

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование).

Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства.

Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

- Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям, - Total Stockholder Equity – величина обыкновенного акционерного капитала.

- Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

- Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО “Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО “Мечел”-1

Рентабельность капитала для ОАО “Мечел”-2

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен.

Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE.

Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE).

Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула.

Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Инвестированный капитал

Инвестированный капитал (англ. Invested Capital) — это общая сумма денежных средств, вложенных в компанию с момента начала осуществления ее деятельности. Другими словами, это капитал, предоставленный всеми инвесторами, как собственниками бизнеса, так и его кредиторами.

Этот показатель является одним из центральных в ценностно ориентированном менеджменте, и также используется при расчете таких индикаторов эффективности как рентабельность инвестированного капитала (англ. Return on Invested Capital, ROIC), экономическая добавленная стоимость (англ.

Economic Value Added, EVA) и свободный денежный поток (англ. Free Cash Flow, FCF).

Формула

Для расчета величины инвестированного капитала может быть применено два альтернативных подхода, приводящих к одинаковому результату: финансовый и операционный.

Так называемый финансовый подход предполагает использование следующей формулы.

Формула, используемая в операционный подходе, выглядит следующим образом.

При этом, применение обеих подходов предполагает, что в величину активов, обязательств и собственного капитала, раскрытых в бухгалтерском балансе, необходимо внести некоторые корректировки.

Например, активы, находящиеся в финансовой аренде, отражаются на балансе арендатора, а активы, находящиеся в операционной аренде, отражаются на балансе арендодателя. Другими словами, эта статья будет забалансовой для арендатора.

Следовательно, она должна быть учтена при расчете инвестированного капитала.

Беспроцентные текущие обязательства (англ. Noninterest-bearing Current Liabilities, NIBCLs) также исключаются из величины инвестированного капитала. Распространенными примерами таких статей являются:

- кредиторская задолженность;

- начисленные обязательства;

- начисленные расходы;

- начисленные налоги к уплате;

- авансы полученные;

- отложенные доходы;

- прочая кредиторская задолженность;

- задолженность перед персоналом.

Корректировки

В большинстве случаев упомянутые выше подходы позволяют сделать точную оценку величины инвестированного капитала, но в некоторых случаях необходимо внести дополнительные корректировки, чтобы компенсировать искажения в финансовой отчетности.

Забалансовые резервы

Величина инвестированного капитала должна быть увеличена на размер таких резервов. Например, сформированный резерв по сомнительным долгам не означает, что компания обязательно не получит эти деньги.

Забалансовые активы

Не все активы, используемые в деятельности компании, учитываются на ее балансе.

Например, имущество, находящиеся в операционной аренде является наиболее распространенным источником забалансового финансирования, поскольку такие активы находятся на балансе арендодателя.

Именно поэтому их величина должна быть добавлена по настоящей (приведенной) стоимости всех ожидаемых арендных платежей.

Активы, предназначенные для продажи

Такие активы, как правило, раскрываются отдельной строкой в балансе. Поскольку они не используются в операционной деятельности и не приносят экономической прибыли, их величина должна быть вычтена из инвестированного капитала.

Прочий совокупный доход (убыток)

В расчетах не учитывается накопленный прочий совокупный доход (убыток), поскольку эти средства не используется в генерировании экономической прибыли и не отражаются в отчете о прибылях и убытках.

Списание активов

Компания может прибегнуть к списанию активов в ситуации, когда их справедливая стоимость (англ. Fair Value) снижается значительно ниже их балансовой стоимости.

Возникающая разница списывается за счет дохода компании.

Это приводит к снижению величины инвестированного капитала, так что в случае если в отчетном периоде имело место списание активов, его посленалоговую стоимость следует добавить обратно.

Отложенные компенсационные активы

Если такие активы числятся на балансе компании, их стоимость должна быть вычтена, поскольку они не используются в создании экономической прибыли.

Отложенные налоговые активы и обязательства

Отложенные налоговые активы и обязательства возникают в результате различий в налоговом бухгалтерском учете. Отложенные налоговые активы возникают, когда доходы, отраженные в финансовой отчетности, меньше налогооблагаемого дохода. Отложенные налоговые обязательства возникают, когда доходы отражены в финансовой отчетности больше, чем налогооблагаемый доход.

Отложенные налоговые активы увеличивают общую стоимость активов, но не приносят экономической прибыли, поэтому они должны быть вычтены.

В свою очередь, отложенные налоговые обязательства представляют собой ожидаемую сумму налогов, подлежащих уплате в будущем, так что они могут быть классифицированы как беспроцентные текущие обязательства и также должны быть вычтены из величины инвестированного капитала.

Пример расчета инвестированного капитала

Бухгалтерский баланс компании GFK-X выглядит следующим образом. в тыс. у.е.

Часть оборудования, используемого в деятельности компании, было получено в результате договора операционной аренды, который будет действовать в течении следующих 5 лет. Ожидаемые арендные платежи выглядят следующим образом:

- в конце 1-го года 2 350 тыс. у.е.

- в конце 2-го года 2 550 тыс. у.е.

- в конце 3-го года 2 600 тыс. у.е.

- в конце 4-го года 2 800 тыс. у.е.

- в конце 5-го года 2 750 тыс. у.е.

Средневзвешенная стоимость капитала (WACC) компании GFK-X составляет 15%.

Для расчета величины инвестированного капитала будет использован операционный подход.

На балансе компании находятся статьи, которые относятся к текущим беспроцентным обязательствам, а именно: кредиторская задолженность, начисленные обязательства, авансы полученные и начисленные налоги к уплате.

NIBCLs = 5 680 + 1 890 + 1 770 + 1 230 = 10 570 тыс. у.е.

Для оценки стоимости забалансовых активов рассчитаем настоящую стоимость (PV) будущих обязательств по операционной аренде, используя в качестве ставки дисконтирования средневзвешенную стоимость капитала.

И наконец, необходимо внести последнюю корректировку, а именно вычесть отложенные налоговые обязательства в размере 40 тыс. у.е.

Инвестированный капитал = 13 100-10 570+36 850+8 649,33-40 = 48 061,08 тыс. у.е.

Рентабельность инвестированного капитала (ROIC)

Также величина инвестированного капитала необходима для расчета коэффициента ROIC.

где NOPAT – чистая операционная прибыль после налогообложения (англ. Net Operating Profit after Taxes).

Для расчета величины NOPAT следуйте следующим инструкциям.

Коэффициент рентабельности инвестированного капитала: что это такое и как его рассчитать

Коэффициент рентабельности инвестированного капитала показывает, принесут ли прибыль вложенные в проект или бизнес средства. Он не рассматривается в виде одиночного значения: чаще всего его сравнивают с показателями конкурентов, средними отраслевыми значениями, а также оценивают в динамике. Основанием для расчета служат сведения из форм № 1 и № 2: операционная прибыль (ф. 2), собственный капитал (ф. 1) и долгосрочные обязательства (ф. 1).

Прежде чем вкладывать средства в проект, стартап, бизнес, маркетинговую акцию, важно оценить доходность или убыточность такого мероприятия.

Можно рассчитать показатель NPV, однако для его оценки не всегда имеется достаточно сведений, а сам алгоритм его определения весьма сложен.

Для оперативной оценки целесообразности финансовых вложений лучше всего выбрать показатель рентабельности инвестированного капитала.

Рентабельность инвестированного капитала (ROIC, ROI, РИК – Return On Invested Capital) – это финансовый индикатор, который показывает, сколько рублей прибыли принесет каждый вложенный в проект инвестиций.

Справка! ROIC в экономической литературе и прикладных исследованиях часто называют «прибылью на инвестированный капитал», «прибылью на инвестиции», «доходностью инвестированного капитала» или «нормой доходности», а также Return On Investment, Return On Total Capital, ROTC.

Рентабельность инвестированного капитала характеризует отдачу, которую обеспечили вложенные в бизнес финансовые средства. При этом учитываются только те инвестиции, которые были направлены в основную деятельность компании.

Справка! Инвестированный капитал – это сумма собственных средств и долгосрочных обязательств, которые были направлены на финансирование основной деятельности фирмы. Если средства акционеров направляются непосредственно в производство, то к ним применим показатель РИК.

Индикатор позволяет оценить не только наличие доходности у инвестируемого проекта или бизнеса, но и эффективность использования вложенных в них финансовых ресурсов.

Формула расчета рентабельности инвестированного капитала

ROIC – показатель, который рассчитывается как отношение операционной прибыли компании (ст. 2200 Ф. № 2) к суммарным инвестированным средствам. При этом за инвестированные средства принимаются долгосрочные обязательства (ст. 1400 Ф. № 1) и собственный капитал (ст. 1300 Ф. № 2).

- РИК = ОП / ДО+СК, где

- РИК – рентабельность инвестированного капитала;

- ОП – операционная прибыль;

- ДО – долгосрочные обязательства;

- СК – собственный капитал.

Важный момент! Нередко на практике операционную прибыль корректируют на величину налога на прибыль, умножая ее на тождество (1 – ставка налога).

В некоторых случаях вместо показателя операционной прибыли при расчете Return On Invested Capital используют чистую прибыль. Однако в этом случае можно получить неточный результат, который будет зависеть не от результатов основной деятельности, а от процентов к выплате и налоговых отчислений.

Нормативное значение индикатора

Точного значения оптимального уровня рентабельности вложенных в основную деятельность средств финансовый анализ не предлагает:

- во-первых, оно зависит от отраслевой принадлежности, особенностей функционирования и иных факторов;

- во-вторых, оценивать его следует в динамике или сравнении с иными предприятиями отрасли.

Важный момент! Чаще всего высокое значение ROIC свидетельствует об эффективном управлении вложенными ресурсами. Однако оно также может стать следствием стремления руководителей «выжать» из бизнеса максимум прибыли в краткосрочном периоде, что оказывает негативное влияние на стоимость компании в долгосрочной перспективе.

Если по результатам расчета РИК окажется отрицательным, то проект, стартап, бизнес – убыточны. Высокое положительное значение показателя на практике способствует росту стоимости акций корпорации.

В чем недостатки коэффициента?

Основанием для расчета Return on Invested Capital выступают данные финансовой отчетности – бухгалтерского баланса (Ф. № 1) и отчета о прибылях и убытках (Ф. № 2). Это формирует некоторые сложности его анализа:

- определить, каким путем была получена прибыль невозможно: ее основой может служить регулярная эффективная деятельность или разовый случайный доход;

- директора компании могут искусственно повлиять на показатель операционной прибыли и, тем самым, необоснованно завысить РИК;

- на индикатор оказывают влияние инфляция, валютные курсы (для международных компаний), а также внутренняя учетная политика предприятия.

Важный момент! Анализ индикатора за 1 год, как правило, требует сравнения с иными предприятиями той же отрасли. Если рассматривать в рамках одной компании, то важно отследить его динамику за период не менее 3 лет.

Примеры расчета коэффициента

Для того чтобы провести анализ рентабельности вложенного в основную деятельность капитала, на практике стоит взять показатели за несколько лет функционирования двух компаний из одной отрасли: гигантов производства растительного масла в России: ООО «Юг Руси» и ООО «Bunge Limited (BG)» (торговая марка «Олейна»).

Таблица 1. Определение ROIC для ООО «Юг Руси – Золотая семечка», млн руб.Код Статья баланса 2014 2015 2016

| ст. 2200 | Операционная прибыль | 958,09 | 951,78 | 1007,23 |

| ст. 1300 | Собственный капитал | 8115 | 8181 | 8214 |

| ст. 1400 | Долгосрочные обязательства | 928 | 1299 | 1179 |

| Return on Invested Capital | 0,105948247 | 0,100398734 | 0,107231981 |

Вывод! Динамика показателя РИК для ООО «Юг Руси» в общем тренде положительная: с каждым годом вложенные в предприятие средства используются все более эффективно.

В 2016 году корпорация проводила модернизацию производства, которая привела к снижению коэффициента.

В 2016 году обновленное оборудование повысило эффективность производства и рентабельность инвестированных средств возросла.

Таблица 2. Определение ROIC для ООО «Bunge Limited (BG)», млн руб.Код Статья баланса 2014 2015 2016

| ст. 2200 | Операционная прибыль | 665 | 702 | 734 |

| ст. 1300 | Собственный капитал | 6809 | 6991 | 7190 |

| ст. 1400 | Долгосрочные обязательства | 805 | 990 | 762 |

| Return on Invested Capital | 0,087339112 | 0,087958902 | 0,092303823 |

Вывод! В рамках ООО «Bunge Limited (BG)» отмечается рост эффективности использования инвестированного капитала: показатель РИК за три года вырос на 5,8%. Такая тенденция служит благоприятным сигналом как для собственников предприятия, так и для потенциальных сторонних инвесторов.

Если сравнить индикатор ROIC у двух компаний, то можно прийти к выводу о том, что ООО «Bunge Limited (BG)» более эффективно использует инвестированный капитал, нежели его конкурент ООО «Юг Руси» (показатели в 2016 году равны 0,092 и 0,011, соответственно). В этом свете последнему стоит пересмотреть политику использования вкладываемых в бизнес ресурсов.

Детальная схема расчета коэффициента РИК на базе табличного редактора Excel приведена в образце.

ROIC (Return on Invested Capital) — Рентабельность инвестированного капитала

Коэффициент рентабельности инвестированного капитала ROIC (Return on Invested Capital) отражает соотношение операционной прибыли компании (после вычета налогов) к сумме инвестированых в основную деятельность средств.

ROIC позволяет инвесторам оценить, насколько эффективно компания трансформирует инвестируемый в нее капитал в прибыль.

Очевидно, что чем выше данный показатель, тем лучше рентабельность инвестированного капитала у компании.

Формула расчета ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала ROIC считается по следующей формуле:

- $$ ROIC = < NOPAT over Инвестированный Капитал >* 100 % $$

- Формула ROIC для отчетности на английском языке:

- $$ ROIC = < NOPAT over Invested Capital>* 100 % $$

- где — NOPAT (Net Operation Profit After Tax) — операционная прибыль компании после налогов (для квартальных отчетов должна быть пересчитана на год). NOPAT вычиляется по формуле

- $$ NOPAT = < Операционная Прибыль * (1 — TRP) >$$

- Формула ROIC для отчетности на английском языке:

- $$ NOPAT = < Operation Income * (1 — TRP >) $$

- где

- TRP (Tax Rate Profit) — ставка налога на прибыль.

- — Инвестированный капитал — Собственные активы компании (equity) + долгосрочные обязательства (long-term debt)

Как пользоваться коэффициентом ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROIC

- При анализе динамики изменения показателя ROIC в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROIC не представляет смысла, так как специфика бизнеса и его нормальная рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности инвестированного капитала ROIC (Return on Invested Capital)

- Главное, что нужно понимать частному инвестору в показателе ROIC — это то, что он предназначен оценить эффективность вложений в основную деятельность (бизнес) компании.

- Именно поэтому с одной стороны берется именно операционная прибыль, так как она отражает именно ту прибыль, что бизнес генерирует, без каких-либо корректировок.

- А с другой стороны инвестированный капитал, который мы считаем как собственный капитал компании + долгосрочные обязательства — это как раз те деньги, что компания вкладывает в свою основную деятельность.

Часто в формуле расчета ROIC в числителе вместо операционной прибыли используют показатель EBIT (чистая прибыль до выплаты налогов и процентов), что не совсем верно, так как в показателе EBIT также учитваются доходы и расходы не связанные с прямой деятельностью компании.

Поскольку цель мультипликатора ROIC показать эффективность как раз основной деятельности компании, такая замена не совсем корректна и может приводить к погрешности, в случае, если у компании есть доходы/расходы от непрямой деятельности.

Показатель ROIC (Return on Invested Capital) на FinanceMarker

На FinanceMarker.ru показатель ROIC доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю ROIC в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROIC в рамках одной компании.

Данные о рентабельности продаж ROIC доступны наFinanceMarker.ru как в табличном, так и в графическом виде.

Справочник

Мультипликатор ROIC относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Показатели инвестированного капитала

Проблемы в расчете инвестированного капитала заключаются в трактовке понятия инвестированного заемного капитала.

В международной практике под инвестированным заемным капиталом понимается долгосрочный капитал, однако российские компании нередко финансируют инвестиционную деятельность за счет краткосрочных заемных средств

То есть на практике под инвестированным заемным капиталом понимается как долгосрочный, так и краткосрочный заемный капитал, поэтому краткосрочные заемные средства могут и должны рассматриваться как элемент инвестированного капитала для компаний, работающих в нестабильной среде.

Еще одна проблема в расчете показателей инвестированного капитала заключается в том, что существует ряд обязательств, граничащих с собственным капиталом, в частности это отложенные налоговые обязательства, долгосрочные оценочные обязательства, внутригрупповые займы и займы, предоставленные учредителями.

Эти обязательства характеризуются тем, что они зачастую являются бесплатными и не всегда представляют собой конкретные суммы, подлежащие выплате в конкретное время.

Отнесение этих обязательств к собственному или заемному капиталу должно обусловливаться их экономической сущностью, в том числе характеристиками сроков и условий исполнения обязательств.

С учетом этого можно дать следующее определение инвестированного капитала – это капитал собственников, а также долгосрочный и краткосрочный заемный капитал кредиторов, инвестированный в компанию.

При этом краткосрочный заемный капитал состоит из заемных средств и не включает кредиторской задолженности, доходов будущих периодов, краткосрочных оценочных обязательств и прочих краткосрочных обязательств. Долгосрочный заемный капитал включает квазисобственный капитал, долгосрочные заемные средства, прочие долгосрочные обязательства.

Отметим что, инвестированный капитал может быть определен по активу баланса как сумма внеоборотных активов и оборотного капитала.

Такой расчет позволяет определить чистые активы компании (показатель не эквивалентен показателю стоимости чистых активов, рассчитываемому в соответствии с Приказом Минфина России, ФКЦБ России от 29.01. 2003 №10н/03-6/пз и отражаемому в отчете об изменениях капитала).

Значительный удельный вес в структуре оборотного капитала таких составляющих, как собственный оборотный капитал и долгосрочный заемный капитал, обеспечивает финансовую устойчивость организации и одновременно увеличивает стоимость финансирования оборотных активов.

Инвестированный капитал (IC) рассчитывается по формуле:

IC = Е + Еi + LD + LD0 + SD

Где, Еi — квазисобственный капитал; E — собственный капитал; LD — долгосрочные заемные средства; LD0 — прочие долгосрочные обязательства; SD — краткосрочные заемные средства.

D = Ei + LD + LD0 + SD

Где CA — оборотные активы; AP — кредиторская задолженность, а также доходы будущих периодов, краткосрочные оценочные обязательства и прочие краткосрочные обязательства.

Чистый оборотный капитал:

Где, CL — краткосрочные обязательства, включающие заемные средства, кредиторскую задолженность и приравненные к ней обязательства.

Собственный оборотный капитал:

Где, FA — внеоборотные активы.

В рассматриваемой методике при расчете показателей капитала приняты следующие допущения.

Обязательства, граничащие с собственным капиталом, не рассматриваются как элементы собственного капитала, а признаются квазисобственным капиталом и включаются в заемный капитал, поскольку это соответствует принципу консерватизма, обеспечивающему более адекватную, не завышенную оценку собственного капитала и финансовой устойчивости компании.

В состав квазисобственного капитала отнесены отложенные налоговые обязательства, оценочные обязательства. Внутригрупповые займы и займы учредителей рассматриваются как заемные средства, поскольку по бухгалтерской отчетности практически невозможно выделить эти обязательства из суммарной величины обязательств.

Таким образом, заемный капитал компании рассматривается как сумма составляющих: квазисобственный капитал, долгосрочные заемные средства, краткосрочные заемные средства и прочие долгосрочные обязательства. То есть в заемный капитал включены краткосрочные заемные средства, поскольку это отражает сложившуюся в российских компаниях практику расчета показателя.

Для выполнения анализа по данным российской отчетности необходимо дополнительно рассчитать ряд показателей прибыли, не публикуемых в отчетности, но необходимых для оценки деятельности компании.

Это прибыль до вычета процентов налогов и амортизации EBITDA, которая используется как для оценки рентабельности компании (рентабельность по EBITDA), так и для оценки долговой нагрузки (коэффициент чистого долга).

Далее это показатель прибыли до вычета процентов и налога EBIT, который используется для расчета рентабельности чистых активов (ROA), значение которой определяющим образом влияет на показатели финансового рычага (дифференциал, эффект финансового рычага).

Также это чистая операционная прибыль NOPAT, которая используется для расчета рентабельности инвестированного капитала ROIC, на основании сопоставления которой со средневзвешенной стоимостью капитала WACC обосновывается вывод о создаваемой или разрушаемой компанией стоимости. И наконец, это экономическая прибыль EP, которая также является индикатором создаваемой компанией стоимости.

При расчете показателей прибыли, не публикуемых в российской отчетности, приняты следующие допущения:

- прочий финансовый результат рассчитывается как разность между прочими доходами и прочими расходами, не включающими процентов к уплате, и рассматривается как составляющая операционной прибыли;

- текущий налог на прибыль, а также изменения отложенных налоговых активов и обязательств учитываются при расчете чистой операционной прибыли, показателей финансового рычага и других показателей посредством определения эффективной ставки налогообложения прибыли.

Алгоритм расчета показателей прибыли следующий:

Прибыль до вычета амортизации, процентов и налогов:

EBITDA = PS + A + FR

где PS — прибыль от продаж; A — амортизация; FR — прочий финансовый результат, не включающий процентов к уплате (рассчитывается как сумма прочих доходов, уменьшенная на величину прочих расходов).

Прибыль до вычета процентов и налога (операционная прибыль):

EBIT = EBITDA — A

Чистая операционная прибыль:

NOPAT = EBIT * (1 — tе)

где tе — эффективная ставка налога на прибыль как отношение текущего налога на прибыль и отложенных налогов к прибыли до налогообложения.

Этот показатель рассчитывается по формуле:

te = (Nf + Nd)/EBT = (EBT — NP)/EBT

где Nf — текущий налог на прибыль; Nd — сумма изменений в отложенных налоговых активах и отложенных налоговых обязательствах; EBT — прибыль до налогообложения; NP — чистая прибыль.

где Ke — стоимость собственного капитала как источника капитала; E — собственный капитал.

Базовая прибыль рассчитывается как чистая прибыль, уменьшенная на величину дивидендов по привилегированным акциям, начисленным за отчетный год.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Для оценки показателя базовой прибыли, приходящегося на одну акцию, необходимо соотнести этот показатель с рыночной стоимостью акции. Полученное соотношение будет характеризовать потенциальную доходность вложений в акцию, которая не должна быть ниже альтернативной доходности с сопоставимым уровнем риска.

Показатель разводненной прибыли характеризует возможное снижение базовой прибыли на одну акцию, которое может произойти в результате выпуска в будущем акций без соответствующего увеличения активов. Разводнение прибыли происходит в следующих случаях:

- конвертация на определенных условиях всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

- при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Чем ниже показатель разводненной прибыли относительно базовой, тем более рискованными являются вложения в акции, поскольку в будущем вероятно снижение величины базовой прибыли, приходящейся на одну акцию.

Показатель разводненной прибыли может быть равным показателю базовой прибыли, это значит, что структура капитала компании простая, т.е.

у нее нет ни конвертируемых ценных бумаг, ни опционов и варрантов, которые предполагали бы возможность продажи акций по цене ниже их рыночной стоимости.

Пример расчета показателей инвестированного капитала

Значения представленных показателей рассчитаны далее на основе новых форм отчетности российской производственной компании. Исходные данные для расчетов представлены в прикрепленных таблицах.

Оценивая приведенную в формах отчетности, действующей с 2011 года, информацию, можно отметить, что некоторые из вновь введенных в отчетность показателей имеют нулевое значение для исследуемой компании. В частности, отсутствие результатов исследований и разработок свидетельствует о ее низкой инновационной активности.

Отсутствие в составе собственного капитала значений по статье «Переоценка внеоборотных активов» и аналогичной статье в отчете о прибылях и убытках свидетельствует о том, что компания не проводит переоценки, однако это не исключает возможности того, что балансовая стоимость ее внеоборотных активов отличается от их рыночной стоимости.

Отсутствие значений по статье «Оценочные обязательства» свидетельствует о несущественности таких обязательств для анализируемой компании.

Результаты расчета показателей капитала компании представлены в таблице 1.

Таблица 1. Расчет показателей капитала

Показатель Среднегодовое значение, тыс.руб. Структура, % Темпприроста,%

| Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | ||

| Инвестированный капитал, в том числе: | 5 089 768 | 5 393 080 | 100,0% | 100,0% | -5,6% |

| — собственный капитал | 1 966 634 | 1 970 203 | 38,6% | 36,5% | -0,2% |

| — квазисобственный капитал | 52 126 | 45 064 | 1,0% | 0,8% | 15,7% |

| — долгосрочные заемные средства | 1 947 908 | 2 171 697 | 38,3% | 40,3% | -10,3% |

| — краткосрочные заемные средства | 1 123 100 | 1 206 116 | 22,1% | 22,4% | -6,9% |

| — прочие долгосрочные обязательства | 0,0% | 0,0% | 0,0% | ||

| Чистые активы (равны инвестированному капиталу), в том числе: | 5 089 768 | 5 393 080 | 100,0% | 100,0% | -5,6% |

| — внеоборотные активы | 2 219 095 | 2 285 745 | 43,6% | 42,4% | -2,9% |

| — оборотный капитал | 2 870 673 | 3 107 335 | 56,4% | 57,6% | -7,6% |

| Чистый оборотный капитал | 1 747 574 | 1 901 219 | 34,3% | 35,3% | -8,1% |

| Собственный оборотный капитал | -252 461 | -315 542 | -5,0% | -5,9% | -20,0% |

Результаты расчетов по приведенным данным дают основания для ряда выводов.

Структура чистых активов анализируемой компании является легкой, поскольку в ней преобладает оборотный капитал, вне оборотные активы имеют меньший удельный вес, что приводит к невысокому значению уровня операционного рычага и позволяет компании увеличивать финансовый рычаг, привлекая заемный капитал. Структуру капитала компании можно характеризовать как агрессивную, поскольку доля собственного капитала в инвестированном не превышает 40%.

В то же время в составе заемного капитала компании преобладают долгосрочные заемные средства, что увеличивает ее финансовую устойчивость. Собственный оборотный капитал у компании отсутствует в связи с тем, что вне оборотные активы превышают величину собственного капитала и частично финансируются долгосрочным заемным капиталом.

Это увеличивает рискованность компании, но снижает средневзвешенную стоимость ее капитала. Инвестированный капитал компании уменьшился за анализируемый период на 5,6%, что свидетельствует о небольшом замедлении бизнеса и связано с уменьшением оборотного капитала компании.

Результаты расчета показателей прибыли компании представлены в таблице 2.

Таблица 2. Показатели прибыли компании

Показатель Значение, руб. Структура выручки, % Темпприроста,%

| Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | ||

| Выручка | 7 981 000 | 8 232 044 | 100,0% | 100,0% | -3,0% |

| Валовая прибыль | 1 930 536 | 2 443 252 | 24,2% | 29,7% | -21,0% |

| Прибыль от продаж | 170 020 | 961 668 | 2,1% | 11,7% | -82,3% |

| Прибыль до вычета процентов, налогов | 379 116 | 978 048 | 4,8% | 11,9% | -61,2% |

| Прибыль до налогообложения | 72 988 | 639 120 | 0,9% | 7,8% | -88,6% |

| Справочно: эффективная ставка налога на прибыль, % | 34,9 | 22,7 | 53,4% | ||

| Чистая операционная прибыль | 246 842 | 755 640 | 3,1% | 9,2% | -67,3% |

| Чистая прибыль | 47 520 | 493 756 | 0,6% | 6,0% | -90,4% |

| Экономическая прибыль | -345 807 | 99 715 | -4,3% | 1,2% |

Анализ отчета о прибылях и убытках также дает основания для негативных выводов о финансовых результатах деятельности компании. Как следует из анализа данных, представленных в таблице 2, все показатели финансовых результатов снижаются.

При этом темп падения показателей увеличивается с 3% снижения выручки до 90,4% снижения чистой прибыли, что свидетельствует не только о стагнации деятельности компании и сокращении производства и продаж продукции, но и о неэффективном контроле за затратами, приводящем к ускоренному снижению показателей прибыли относительно снижения выручки. Вследствие этих тенденций структура выручки ухудшилась, так, доля чистой прибыли снизилась с 6 до 0,6%. Однако самый существенный вывод касается экономической прибыли, которая рассчитана при допущении, что стоимость собственного капитала равна 20% годовых. Компания из создающей стоимость превратилась в компанию, которая разрушает стоимость.

Завершая анализ компании, необходимо дать оценку первичным факторам стоимости бизнеса, значения которых представлены в таблице 3.

Таблица 3. Первичные факторы стоимости, %

| Рентабельность инвестированного капитала | 4,85 | 14,01 |

| Средневзвешенная стоимость капитала | 13,62 | 13,60 |

| Темп роста инвестированного капитала | -5,62 | 0,00 |

Как следует из расчетов, компания разрушает стоимость в отчетном году, поскольку рентабельность инвестированного капитала (отношение чистой операционной прибыли к инвестированному капиталу) ниже рыночной средневзвешенной стоимости капитала. Стоимость собственного капитала – 20%, стоимость заемного капитала – 13%. При этом показатели эффективности деятельности резко ухудшились в отчетном году.

WACC: формула расчета показателя, что характеризует

Статья описывает понятие и формулу расчета средневзвешенной стоимости капитала WACC. Также описаны особенности применения показателя и пример расчета WACC по балансу.

Определение и формула расчета WACC

Средневзвешенная стоимость капитала, или (от анг. аббревиатуры) WACC – это показатель, используемый для оценки необходимости вложения капитала в инвестиционные проекты, ценные бумаги, основанной на дисконтировании планируемых доходов от инвестиционных вложений и измерении стоимости капитала.

Если описывать суть понятия WACC простыми словами, то это показатель минимальной величины возврата средств, относительно тех сумм капитальных вложений, которые были инвестированы в проект – то есть рентабельность капитала. Также можно обозначить показатель, как общая стоимость капитала – учитывающая объемы собственного и заемных средств, рассчитанных относительно их удельных долей.

- Экономический смыслWACC заключается в том, что предприятие имеет право принимать различные решения (включая инвестиционные), если их текущая рентабельность не ниже, чем рассчитанное значение средневзвешенной стоимости капитала.

- Таким образом, WACC отражает альтернативную выгодность инвестирования, процент прибыльности, который предприятие может получить не от нового проекта, а от вложения в уже существующее направление деятельности.

- Согласно действующих нормативных актов, в России для расчетаWACC используется следующая формула:

- WACC=Дск*(Сск+2%)+Дзк*(Сзк+2%)*(1-t);

- Сск – величина собственного капитала компании, которая рассчитывается, как доходность долгосрочных государственных обязательств;

- Сзк — величина заемного капитала, которая равна средней за 12 месяцев ставке рефинансирования Центробанка России;

- Дск – процент собственного капитала в общем;

- Дзк — процент заемного капитала в общем;

- t – действующая ставка налога на прибыль.

Структура капитала, предполагаемая при расчете WACC:

- заемные средства;

- привилегированный акционерный капитал;

- обыкновенный акционерный капитал.

Показатель средневзвешенной стоимости капитала – это один из параметров динамических методов анализа инвестиционных проектов, который имеет большое значение для инвесторов и финансовых организаций.

Чтобы грамотно сформировать финансовую модель и привлечь внимание банков и инвесторов, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей.

Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены все особенности создания и развития конкретного предприятия или компании.

Что показывает WACC и где используется

Показатель средневзвешенной стоимости капитала применяется для проведения анализа в следующих основных направлениях:

Ставка дисконтирования для расчета остальных параметров проекта. Основное назначение WACC в процессе финансового и инвестиционного анализа – это применение его в качестве ставки дисконтирования при расчете показателей NPV, DPP, IP, ФКК и прочих.

В целях стратегического управления показатель используется для оценки динамики изменения стоимости предприятия, как индикатор качества управления собственным и заемным капиталом компании. Для этого WACC сопоставляется с рентабельностью активов ROA. Исходя из результатов сравнения, можно сделать следующие выводы о эффективности управления капиталом:

- WACC больше ROA, это говорит о снижении экономической добавленной стоимости и общей потере стоимости компании;

- WACC меньше ROA, это означает, кто активы используются эффективно и стоимость организации растет;

- Оценка прибыльности сделки слияния или поглощения М&А. Для этого общий показатель средневзвешенной стоимости капитала после слияния сравнивается с суммой WACC отдельных активов до их слияния или поглощения.

- В оценке бизнеса, как ставка дисконтирования в оценке ключевых показателей бизнес плана.

Основные проблемы, которые возникают в процессе практического применения средневзвешенной стоимости капитала организации:

- Проблемность оценки планируемой доходности собственного капитала. Так как способов и методов прогнозирования величины собственного капитала много, то полученные результаты могут существенно различаться между собой.

- WACC нельзя рассчитать для ситуаций, когда предприятие находится в убытке или проходит процедуру банкротства.

- Средневзвешенная стоимость капитала практически неприменима к оценке стоимости капиталов компаний – стартапов и венчурных проектов различного типа. Это связано с тем, что подобные проекты еще не обеспечены историей стабильных поступлений денежных средств и формированием периодической прибыли. Поэтому построить достоверный прогноз доходности собственного капитала невозможно. Для таких случаев часто применяются специальные методы экспертной или балльной оценки.

Расчет WACC по балансу

- Рассмотрим формулу расчета WACC для предприятия:

- WACC=(УС*ЦС)+(УЗ*ЦЗ);

- УС- доля собственного капитала;

- ЦС – цена собственного капитала;

- УЗ – доля заемного капитала;

- ЦЗ – цена заемного капитала.

- Для расчетов ЦС и ЦЗ воспользуемся следующими формулами:

- ЦС=ЧП/СК;

- ЧП – чистая прибыль организации;

- СК – собственный капитал организации.

- Пр – начисленные проценты;

- К – общая стоимость кредитных средств;

- Кн – уровень налоговой нагрузки.

- Уровень налоговой нагрузки определяется, как:

- Кн=НП/БП;

- НП — налог на прибыль;

- БП – прибыль до налогообложения.

Расчет WACC по балансу рассмотрим на конкретном примере. Основные этапы подготовки к расчетам:

- определить источники финансирования организации и затраты на них;

- найти произведение стоимости долгосрочного капитала и ставки налога;

- рассчитать соотношение собственного и заемного капитала, сколько процентов на какой приходится;

- рассчитать показатель средневзвешенной стоимости капитала.

- налог на прибыль – 25 431 тыс. руб.;

- прибыль по балансу — 41 048 тыс. руб.;

- уплаченные проценты по кредитам – 13 450 тыс. руб.;

- общая стоимость кредитных средств – 17 900 тыс. руб.;

- величина чистой прибыли – 15 617 тыс. руб.;

- величина и доля собственного капитала – 103 990 тыс. руб. и 40%;

- доля заемного капитала – 60%.

- Уровень налоговой нагрузки Кн = 25 431/21 048 = 0,62.

- Цены заемного капитал ЦЗ = 13 450 / 17 900 * (1 — 0,62) = 0,29.

- Цена собственного капитала ЦС=15 617 / 103 990 = 0,15.

- Формула расчета WACC = 0,4 * 0,15 + 0,6 * 0,29 = 0,2317 (23,17 процента).

Полученное значение средневзвешенной стоимости капитала позволяет говорить о том, что все инвестиционные решения, доходность которых превысит 23,15% будут выгодны для компании. В процессе анализа значение WACC часто используется в связке с внутренней нормой доходности (IRR):

- WACC меньше IRR – инвестиции принесут прибыль и имеют смысл;

- WACC больше IRR, результат инвестирования будет убыточен.

- WACC равен IRR, ни прибыли ни убытков не будет, результат инвестирования нулевой.

Исходя из всего вышеописанного, WACC является ключевым параметром оценки рациональности использования различных источников финансирования организации.

Также рекомендуем вам обратить внимание на статью Инвестиционный анализ и оценка деятельности предприятий. Из нее вы узнаете, какие еще существуют методы инвестиционного анализа.

Особенности применения WACC на практике

Как уже было сказано, показатель средневзвешенной стоимости капитала широко используется для стратегического планирования деятельности компании и финансового анализа.

WACC определяет уровень доходности активов, необходимый для обеспечения всех источников внешнего финансирования предприятия. Исходя из этого, корректный расчет средневзвешенной стоимости капитала, позволит найти минимальный уровень отдачи от внутренних инвестиций в компанию, то есть внутреннюю рентабельность использования ее активов.

С точки зрения экономической применимости, WACC говорит о том, что компания может принимать управленческие решения, связанные с изменением структуры капитала или вложением средств в отдельные направления деятельности, только в том случае, когда планируемый уровень рентабельности будет как минимум не ниже расчетного значения WACC.

Источники данных для расчета WACC:

- бухгалтерская и финансовая отчетность;

- рыночные оценки – это особенно важно для России, потому как не всегда реальная ситуация совпадает с описанной в официальной отчетности компании.

Если источников финансирования значительное количество, то следует включать в расчеты только типичные источники со значительным вкладом в общий капитал организации. Это важно, так как редкие вид финансирования значительно усложняют расчеты, так как стоимость их использования обычно выше стандартных или вообще с трудом поддается исчислению.

При планировании нового проекта, например, строительстве отеля или гостиницы, вам понадобится бизнес-план в сфере отдыха и развлечений, где будет определено значение WACC.

WACC – важная составляющая стратегического и финансового анализа структуры капитала и направлений внутреннего инвестирования и развития компании.

Чтобы качественно описать свой бизнес проект, скачайте на нашем сайте полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей проекта. Вы получите конкретный план действий и грамотное обоснование для привлечения финансирования.

В качестве альтернативы – закажите индивидуальный бизнес-план «под ключ», в котором будет учтено максимум специфики конкретной отрасли и действующего в ней предприятия.

Чистые активы в балансе

Обзоры КонсультантПлюс

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма ( Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз ). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

![]()

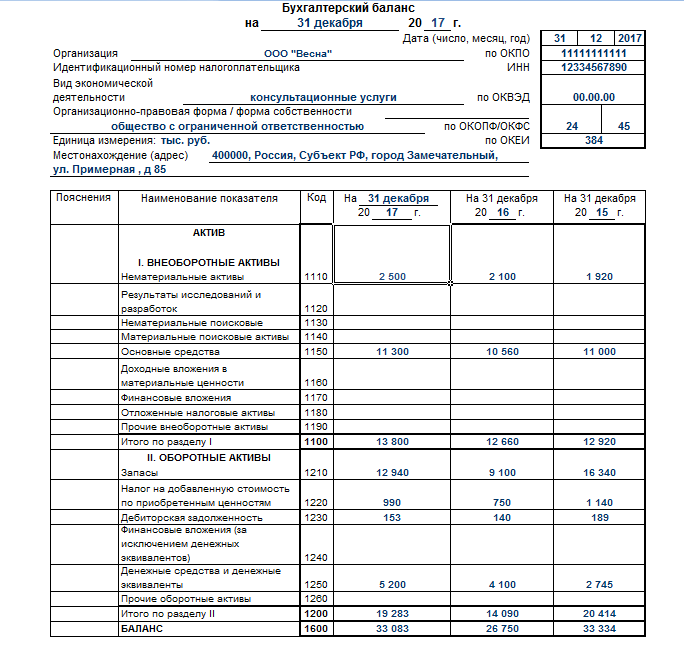

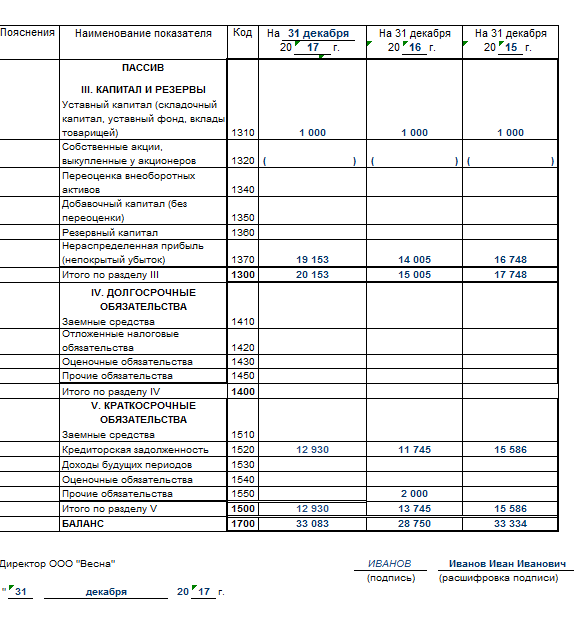

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

ЧА = (13 800 +19 283 – 0) — (12 930 – 0) = 20 153 рублей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Анализ компании по данным бухгалтерской отчетности

Интересный факт: я, автор блога про Power BI и Excel – по образованию не айтишник, а экономист. С большим опытом работы финансовым директором и консультантом по бюджетированию. Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

Дело в том, что финансовые отчеты и показатели требуют определенной подготовки от того, кто их смотрит. Я еще ни разу не встречал директора, который бы начал решительно что-то делать после слов: «У нас коэффициент текущей ликвидности равен 0,473».

Чтобы руководителям было удобнее читать и анализировать финансовые результаты, данные нужно приводить в удобный вид. Попробую неакадемическим языком описать основные показатели и представить их на одной информационной панели в виде графиков и диаграмм.

В файле приведен пример данных одной условной компании. На первой странице – отчет-Dashboard, на второй – поле для ввода данных: Доходы и расходы, Активы, обязательства и капитал, а на третьей – вычисления. Положительная или отрицательная динамика последнего периода окрашивается зеленым или красным цветом соответственно. Для расчета используются формулы и макросы.

Финансовые показатели и их расчет по бухгалтерской отчетности

Крупные компании обязаны публиковать свою бухгалтерскую отчетность, и, как правило, ее можно скачать на официальном сайте компании с годовыми отчетами. Показатели деятельности обычно анализируют в динамике, с данными за несколько периодов. Рассмотрим подробно, как их рассчитать и проанализировать.

Анализ прибыли и убытков

Данные берутся из одноименного отчета — о прибыли и убытках (далее ОПиУ или P&L). В нем есть несколько показателей, на которые аналитики, собственники и руководители обращают внимание при оценке результатов деятельности (а порой внимательно и пристально смотрят на них).

Операционная прибыль – это прибыль от основной (обычной) деятельности компании. Она рассчитывается как разница между выручкой без НДС и расходами по обычной деятельности.

Операционная прибыль – это прибыль от основной (обычной) деятельности компании. Она рассчитывается как разница между выручкой без НДС и расходами по обычной деятельности.

Если сопоставлять с российской отчетностью, операционная прибыль соответствует показателю Прибыль от продаж в Отчете о финансовых результатах (строка 2200).

Иногда под операционной прибылью понимают аббревиатуру EBIT (Earnings Before Interest and Taxes), или по-русски: прибыль до уплаты процентов и налогов. Хотя, если взглянуть строго, они отличаются тем, что EBIT включает доходы и расходы, не связанные с операционной деятельностью.

По данным российской отчетности EBIT: EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330).

Выручка в глазах некоторых собственников и руководителей является, пожалуй, главным показателем. Иногда главнее прибыли. Потому что ассоциируется с деньгами, и ее легче всего понять и проконтролировать.

Выручка в глазах некоторых собственников и руководителей является, пожалуй, главным показателем. Иногда главнее прибыли. Потому что ассоциируется с деньгами, и ее легче всего понять и проконтролировать.

В классической отчетности она оценивается по начислению и без косвенных налогов. Однако, на практике руководитель для управленческих целей может попросить налоги не вычитать. В любом случае сумма берется из ОПиУ, строка 2110. Выручку анализируют практически во всех разрезах: по контрагентам, товарам, городам, менеджерам, в динамике, в сравнении с планами и т.д. Анализ динамики, особенно по годам, корректнее проводить с учетом уровня инфляции.

Выручка и прибыль… если посмотреть на оба показателя на графике, видно, что они растут. При этом важно, чтобы прибыль по темпам роста опережала выручку. Как это увидеть?

Выручка и прибыль… если посмотреть на оба показателя на графике, видно, что они растут. При этом важно, чтобы прибыль по темпам роста опережала выручку. Как это увидеть?

В основном все аналитические показатели «настроены» на результативные показатели: доходы, прибыли, рентабельность. Если же картинку «перевернуть» и посмотреть на долю расходов в выручке, откроется альтернативное видение – если эта доля растет, значит рост прибыли отстает от доходов, и наоборот. Да, конечно, нужно помнить, что необоснованное значительное сокращение расходов компании может привести к убыткам в долгосрочной перспективе (например, можно сэкономить на закупке сырья и показать высокую эффективность, но не долго).

Как говорили ранее, показатели чистой прибыли (строка 2400 Отчета о финансовых результатах) и операционной прибыли отличаются за счет налогов, доходов и расходов от неосновной деятельности. Чистая прибыль — это тоже один из главных показателей, на который пристально смотрит директор.

Как говорили ранее, показатели чистой прибыли (строка 2400 Отчета о финансовых результатах) и операционной прибыли отличаются за счет налогов, доходов и расходов от неосновной деятельности. Чистая прибыль — это тоже один из главных показателей, на который пристально смотрит директор.

Нужно держать в голове, что на итоговую прибыль компании влияют ОНО и ОНА – отложенные налоговые обязательства и активы, что отрывает его от связи с денежным потоком. Столкнувшись с большой чистой прибылью, будьте готовы как аналитики, ответить на вопрос руководства, почему нет денег на то, чтобы заплатить с нее налоги.

Показатель EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета расходов по выплате процентов, налогов, и начисленной амортизации.

Показатель EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета расходов по выплате процентов, налогов, и начисленной амортизации.

Главный показатель эффективности компаний. По крайней мере таким кажется, судя по тому, как часто его пытаются посчитать. Он возник во времена убыточности софтверных компаний, когда амортизация компьютеров «съедала» всю прибыль. Чтобы заинтересовать инвесторов, аналитики придумали показатель без главной статьи расходов.

Показатель EBITDA рассчитывают по отчетности МСФО, в РСБУ его возможный аналог по данным ОПиУ:

EBITDA = Прибыль до налогообложения (строка 2300) + Проценты уплаченные (строка 2330) — Проценты к получению (строка 2320) + Амортизация основных средств (которой, кстати, в ОПиУ нет — есть в приложениях к бухгалтерской отчетности).

Функция EBITDA — показать, сколько денег компания может теоретически направить на покрытие задолженности, так как амортизация — это не реальные платежи, при нулевой прибыли налог на прибыль в теории тоже будет нулевым, а проценты по кредиту могут быть теоретически снижены при смене собственника или источников финансирования.

Сравнение численности персонала и выручки показывает эффективность управления компанией с точки зрения ее организационной структуры — компенсируется ли рост численности персонала увеличением выручки и полученной прибыли.

Сравнение численности персонала и выручки показывает эффективность управления компанией с точки зрения ее организационной структуры — компенсируется ли рост численности персонала увеличением выручки и полученной прибыли.

Вроде просто и даже примитивно, но на совещаниях этот показатель может вызвать неприязнь к аналитику со стороны менеджеров среднего звена. А также неприязнь к менеджерам среднего звена со стороны руководства. В любом случае центром схождения взглядов будет аналитик.

Для инвесторов показатели дивидендов и прибыли на акцию важны, и при этом, как правило, сравниваются с аналогичными показателями других компаний.

Для инвесторов показатели дивидендов и прибыли на акцию важны, и при этом, как правило, сравниваются с аналогичными показателями других компаний.

Анализ баланса

Анализ активов, обязательств и капитала проводится по балансу.

Активы — это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем (почти по МСФО).

Активы — это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем (почти по МСФО).

Существует много различных классификаций активов, половина из которых повторяется, а вторая печалит разум руководителей и собственников. Самое полезное – разделить активы на оборотные и внеоборотные.

Если у компании постоянно растут внеоборотные активы, а оборотные остаются на одном уровне, скорее всего руководство коллекционирует здания. Как раз это видно на графике – рост активов компании за счет увеличения внеоборотных активов (строка 1100 баланса — нематериальные активы, основные средства, незавершённое строительство и т.д.), при примерно одинаковом уровне оборотных активов. К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства и т.д.

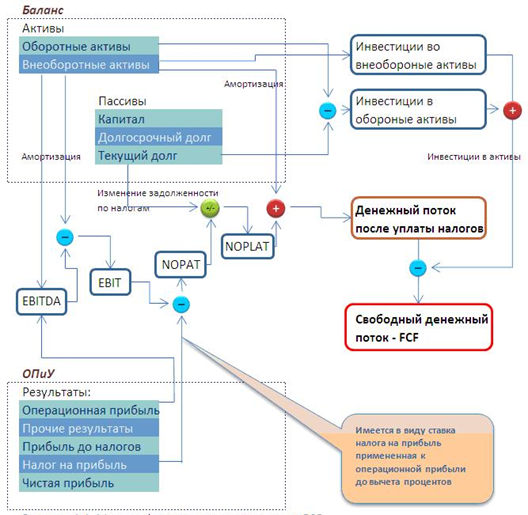

Наряду с анализом активов проводят анализ источников их финансирования. На графике показана динамика изменения инвестированного капитала.

Наряду с анализом активов проводят анализ источников их финансирования. На графике показана динамика изменения инвестированного капитала.

По данным РСБУ Инвестированный капитал = Собственный капитал (строка 1300 баланса) + Долгосрочные обязательства (строка 1400).

Также можно рассчитать, как совокупные активы минус краткосрочные обязательства — получится аналог чистых активов. Долгосрочные обязательства считаются «безопасными» для финансирования в долгосрочной перспективе.

Рентабельность инвестированного капитала (ROIC) показывает отдачу инвестированных средств в деятельность компании.

Рентабельность инвестированного капитала (ROIC) показывает отдачу инвестированных средств в деятельность компании.

ROIC = Чистая прибыль / Инвестированный капитал.

На графике рентабельность инвестированного капитала приведена в сопоставлении с средневзвешенной стоимостью капитала WACC за аналогичный период. WACC – показатель, напоминающий, что у капитала, даже собственного, есть процентная стоимость и инвесторы надеются что-то получить (подробнее о WACC: «Сколько стоит собственный капитал компании»).

Собственные оборотные средства, или рабочий капитал – это величина, на которую оборотные активы компании превышают ее краткосрочные обязательства. Используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все оборотные активы.

Собственные оборотные средства, или рабочий капитал – это величина, на которую оборотные активы компании превышают ее краткосрочные обязательства. Используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все оборотные активы.

Собственные оборотные средства = Оборотные активы (строка 1200 баланса) – Краткосрочные обязательства (строка 1500).

Если верить литературе, собственные оборотные средства компании должны быть положительными. На практике, если они отрицательные, сотрудники компании должны чувствовать себя немного тревожно и быть в курсе свежих вакансий… А так – ничего страшного.

Доля обязательств в активах, наверное, больше всего показывает долгосрочную платежеспособность. Аналогов этого показателя много: финансовый леверидж, коэффициент финансовой зависимости или независимости (смотря что в числителе и знаменателе).

Доля обязательств в активах, наверное, больше всего показывает долгосрочную платежеспособность. Аналогов этого показателя много: финансовый леверидж, коэффициент финансовой зависимости или независимости (смотря что в числителе и знаменателе).

Все эти показатели сводятся к тому, что активы делят на обязательства, или собственный капитал на активы, или наоборот… В итоге мы получаем «разные» показатели, которые говорят об одном: если руководство не будет контролировать займы и кредиты, возможно начнутся проблемы и будут приходить гневные письма от кредиторов и банков.

Период оборота оборотных активов = Оборотные активы (строка 1200 баланса) / Выручка (строка 2110 Отчета о финансовых результатах) * длительность периода, дни.

Период оборота оборотных активов = Оборотные активы (строка 1200 баланса) / Выручка (строка 2110 Отчета о финансовых результатах) * длительность периода, дни.

С показателями оборачиваемости все просто: нужно выручку (или себестоимость) на что-то разделить и посмотреть, что получится. Чем быстрее оборачиваемость, тем лучше.

При анализе структуры баланса и ликвидности сравниваются активы, сгруппированные по степени их ликвидности (наиболее ликвидные активы А1, быстро реализуемые А2, медленно реализуемые А3 и труднореализуемые активы А4), с обязательствами по пассиву, сгруппированными по срокам их погашения (наиболее срочные обязательства П1, краткосрочные пассивы П2, долгосрочные пассивы П3 и капитал и резервы П4).

При анализе структуры баланса и ликвидности сравниваются активы, сгруппированные по степени их ликвидности (наиболее ликвидные активы А1, быстро реализуемые А2, медленно реализуемые А3 и труднореализуемые активы А4), с обязательствами по пассиву, сгруппированными по срокам их погашения (наиболее срочные обязательства П1, краткосрочные пассивы П2, долгосрочные пассивы П3 и капитал и резервы П4).

В финансовом анализе рассчитываются различные показатели ликвидности, такие как коэффициент абсолютной ликвидности, коэффициент текущей ликвидности и так далее…

…Так нужно было написать, потому что так требует классика. По сути к коэффициентам ликвидности нужно относиться осторожно. Они, с одной стороны, нацелены на снижение финансовых рисков. С другой – с точки зрения ликвидности, самая идеальная компания та, которая откажется от бесплатной кредиторской задолженности, выдаст всем беспроцентные кредиты в виде «дебиторки», осмотрительно заполнит склады на год вперед, остановит деятельность, чтобы деньги с расчетного счета не уходили и покажет самые лучшие значения коэффициентов. Это, конечно, сарказм.

Анализ денежных потоков компании

Анализ денежных потоков по РСБУ прямым методом проводится по отчету о движении денежных средств. При анализе денежных потоков косвенным методом устанавливается взаимосвязь между прибылью и изменением остатка денежных средств, и используются данные Баланса и ОПиУ.

Деятельность компании разделяется на:

— операционную (текущую),

— инвестиционную – связанную с покупкой и продажей основных средств и нематериальных активов,

— финансовую деятельность – получение и погашение кредитов и займов, выплата дивидендов и финансовые вложения.

Операционный денежный поток – это деньги, которые проходят по счетам в рамках основной деятельности (оплата от покупателей, оплаты поставщикам, выплата заработной платы, расчеты с бюджетом, и т.д.)

Операционный денежный поток – это деньги, которые проходят по счетам в рамках основной деятельности (оплата от покупателей, оплаты поставщикам, выплата заработной платы, расчеты с бюджетом, и т.д.)

Если денежный поток от операционной деятельности отрицательный, это не значит, что компания «работает в минус». Но в любом случае нужно контролировать, чтобы эта ситуация не стала хронической в долгосрочной перспективе.

Чистый денежный поток (Net cash flow) – это сумма всех денежных притоков и оттоков компании (сумма денежных потоков от операционной, инвестиционной и финансовой деятельности).

Чистый денежный поток (Net cash flow) – это сумма всех денежных притоков и оттоков компании (сумма денежных потоков от операционной, инвестиционной и финансовой деятельности).

Это самый удобный показатель для пускания пыли в глаза. Если операционный поток отрицательный, инвестиционный – тоже, то собственнику не остается ничего кроме как взять кредит или перенаправить средства из другого бизнеса на покрытие минусов. То есть у собственника будет отток денег, а чистый денежный поток компании при этом будет положительным. Поэтому компании в годовых отчетах любят показывать его инвесторам.

Свободный денежный поток FCF (Free cash flow) – то, ради чего создается бизнес. Это деньги, которые инвесторы могут извлечь из оборота безболезненно – деньги, оставшиеся после оплаты всех потребностей компании.

Свободный денежный поток FCF (Free cash flow) – то, ради чего создается бизнес. Это деньги, которые инвесторы могут извлечь из оборота безболезненно – деньги, оставшиеся после оплаты всех потребностей компании.

FCF — это как раз та величина, которую дисконтируют при оценке стоимости бизнеса методом DCF (discounted cash flow) для расчета NPV.

Свободный денежный поток рассчитывается как разница между операционным денежным потоком и расходами на пополнение оборотных средств и капитальные нужды:

Показатель Free cash flow встречается в годовых отчетах крайне редко, и вот почему. Давайте построим отчет о движении денежных средств для компании по следующим операциям:

+ Поступления от покупателей 20 000

— Оплаты поставщикам 15 000

— Инвестиции 7 000

+ Кредит в банке 2 000

+ Получено от инвестора 1 000

В примере показано, что Net cash flow имеет положительное значение благодаря тому, что компания взяла кредит и получила деньги от инвестора. Free cash flow показывает, как компания работала на инвестора.

В примере показано, что Net cash flow имеет положительное значение благодаря тому, что компания взяла кредит и получила деньги от инвестора. Free cash flow показывает, как компания работала на инвестора.

Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

На рисунке ниже показано, как можно рассчитать Free cash flow по данным ОПиУ и баланса.

Итак, все приведенные выше показатели способны, с одной стороны, как-то охарактеризовать компанию, а с другой – вызвать вопросительный взгляд на лице руководства и собственников. Особенно если перед этим вы им все-таки сказали, что денег на налог на прибыль не хватает. Все потому что нет ясности и не показана связь ПРИБЫЛИ, БАЛАНСА и ДЕНЕГ.

Показать эту связь можно, используя косвенный ДДС (отчет о Движении денежных средств). Он строится так: к прибыли прибавляем амортизацию, корректируем на изменения статей в балансе и получаем денежный поток. При этом четко видно, за счет чего в компании нехватка денежных средств.

Стоимость компании

До сих пор мы говорили про эффективность, измеряемую «бухгалтерской» прибылью. Рассматривали заработанную прибыль, но не сопоставили ее с тем, сколько нужно заработать. То есть не учли расходы на капитал и не посчитали экономическую прибыль.

Наиболее известной моделью расчета экономической прибыли является экономическая добавленная стоимость EVA:

Наиболее известной моделью расчета экономической прибыли является экономическая добавленная стоимость EVA:

EVA = Прибыль за вычетом налогов – Инвестированный капитал • WACC

Это абсолютный аналог показателя NPV. Он дает такой же результат (при правильной оценке), но при этом рассчитывается по привычной нам отчетности.

Подробнее о расчете EVA здесь:

Как резюме, хотелось бы ответить на вопрос – как аналитику и финансовому директору рассчитать все эти показатели быстро, не тратя свое время на ввод формул, перегруппировку данных и т.д. Для этого можно сделать все расчеты в Power BI. После настройки подключения к источникам данным, последовательности обработки и расчетов, отчеты будут формироваться автоматически.

http://s7reut.ru/investitsii/investirovannyj-kapital-chto-eto-formula-primer-rascheta.html

http://ppt.ru/forms/buh-uchet/activi-v-balanse