Инвестирование для чайников

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача среднемум средняя). И, снова, многие из нас мечтают, чтобы сбережения росли достаточно быстро, чтобы устроить себе пенсию не в 65 лет, а пораньше. Причем в идеале так, чтобы не надо было тратить все свое время на это, а заниматься любимым делом.

Этим вопросами я заинтересовался года два назад. Как оказалось, задача максимум решаема, а мечта о свободном времяпрепровождении до 60 лет вполне реальна. Более того, на Западе популярен подход «asset allocation», который позволяет тратить на вопрос инвестирования до часа в год и иметь на выходе результаты, сравнимые с профессиональными инвесторами. Причем необходимо всего лишь крепко разобраться в базовой информации и не погружаться в пучины технического и фундаментального анализа.

Как оказалось, этот подход доступен и в нашей стране, в нашей действительности. Результатами исследования я хочу поделиться с вами. Да, пока только исследования… Через 30 лет расскажу о результатах практики.

Сейчас я вижу, что, если бы я об этом задумался десять лет назад, я был бы уже на полпути к своей мечте! Как жаль, что я тогда думал только о компьютерах (ну… не только о них, но о финансах уж точно не думал!)… Впрочем, лучше позже, чем совсем-совсем позже.

P. S. Почему «Сделай сам»? Потому что вы сами можете накопить себе неплохие деньги — вы, а не банки, пенсионный фонд или финансовые компании!

UPD. P. P. S. Мои размышления базируются на статье Сергея Спирина «Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз». Собственно, от него я и узнал про эту инвестиционную стратегию. Я — IT-шник, а не финансист. Посему за подробностями от эксперта — к нему!

Первый этап поисков — форексы-шморексы

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Месяцы труда были затрачены на всевозможные стратегии отлова резкого изменения тренда (на виртуальном счете результат был потрясающий… но один раз за несколько месяцев тестирования). Потом в дело пошли более изощренные системы, основанные на нейронных сетях (оказалось, что для реального результата сети должны учиться и учиться. ). Дальше были планы взяться за оптимизацию обучения нейронных сетей генетическими алгоритмами.

Решил я заключить договор. Да, сотен долларов у меня не было. Но мне радостно предоставили возможность работать хоть с десятью долларами. Когда я заключил реальный договор, меня неприятно резанули два пункта в нем:

- все мои позиции — это ставки на то или иное событие;

- значения котировок и вообще все данные могут быть только те, которые мне предоставляет данный брокер. Данные от остальных форекс-контор не считаются.

Первое подразумевало, что я попал в казино. Второе подразумевало, что я вынужден верить лишь тому, что мне говорит крупье за моим столом.

Как же так. Форекс — это глобальный рынок обмена различных валют! У всех брокеров должны быть одинаковые картинки (как это происходит, кстати, на рынке акций)! И что это еще такое — «ставки»? Я покупаю и продаю валюту, причем тут ставки?

Дальнейшее тщательное изучение вопроса привело меня к весьма неутешительным выводам:

- реальный форекс открывается с минимальным счетом в 500 долларов, а лучше — несколько тысяч;

- весь остальной мини-, микро-, нано-форекс — это всего лишь иллюзия форекса. Ваши деньги не выходят за пределы организации, предоставляющей услуги по Форексу. Данная организация перераспределяет деньги между своими клиентами и своим счетом. Ваш выигрыш — это проигрыш для организации. Ваш проигрыш — это заработок для организации;

- котировки, которые приходят на ваш компьютер, выдает организация, предоставляющая услуги по Форексу. Она вполне вправе (технически и юридически) выставлять вам любую картинку;

- еще одно неприятное дополнение к предыдущему моменту — написали вы вашу гениальную стратегию, запустили MetaTrader (или Quik или еще чего), стратегия открывает сделку, и вы ждете ее счастливый конец. Программа написана хитро, предусмотрено все и вся. Класс. Но

по другую сторону баррикадв организации, которая вам поставляет информацию, сидят профессиональные программисты. На 90% можно быть уверенным, что они знают вашу программу. Почему? Потому что ее — вашу стратегию — знает MetaTrader/Quik/…. Они вполне могут передавать ее откомпилированный или исходный код. Зная вашу стратегию, вам можно подсовывать на всего лишь одну секунду такие котировки, что сразу происходит margin call… Я знаю о чем говорю, так как я вел статистику котировок более чем год по 15 валютным парам (база данных на миллионы записей). И я не раз встречал такие вот чудные резкие рывки на долю секунды, которые напрочь уничтожают ваш счет — спасибо кредитному плечу; - кстати о marging call — если на этапе обучения плечо 1:1000 казалось благом, то на практике это кошмар, не оставляющий вам шансов при незначительных неудачных колебаниях рынка;

- исследования настоящего Форекса показали, что математическое ожидание движения пары валют в долгосрочной перспективе близко к 50% и составляет 51%… 54%. Следовательно, в краткосрочной перспективе движения валют можно считать случайными;

- настоящий заработок в Форексе возможен или для профессиональных спекулянтов или для фанатичных скальперов.

Есть еще вариант ясновидения.И то и другое подразумевает серьезную и длительную работу по самообразованию, психологии и сидению перед монитором.

Все! Свободной тысячи долларов у меня не было, желания сидеть часами перед монитором не было. О Форексе мне можно было забыть.

Впрочем, как и алхимики, я не зря потратил массу времени — детально изучил нейронные сети, неплохо разобрался в статистике, язык программирования MetaTrader, работу с MySQL, а также «побочно» изучил многие вопросы из мира финансов.

Мой путь, впрочем, лежал дальше.

Анти-Кийосаки: диверсификация

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Меня этот вопрос сильно интересовал, так как я столкнулся с тем, что реальные инвесторы широко пользуются диверсификацией. В итоге я пришел к такому выводу: диверсификация здорово уменьшает ваш выигрыш. Но она также уменьшает и риск. Если вы профессионал и четко уверены в своем финансовом инструменте (а это как раз случай Кийосаки), а риск считаете стремящимся к нулю, то вам и вправду нет смысла разбрасываться на различные финансовые инструменты.

Но я — простой компьютерщик, который плохо разбирается во всех инструментах Нью-Йоркской фондовой биржы. Более того — я не хочу в них сильно разбираться.

Где-то в то же время я начал понемногу изучать портфельную теорию, которая утверждает: сумма инструментов может дать лучший результат, чем отдельные инструменты, входящие в ее состав.

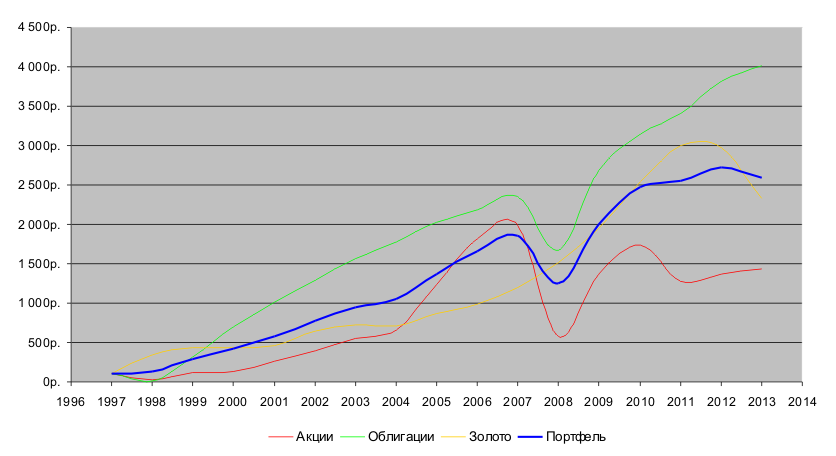

Решил я тогда проделать такой мысленный эксперимент: допустим, сейчас конец 1997 года. Я владею 100 рублями. У меня есть доступ к 3-м инструментам: 1) фонд акций «Добрыня Никитич», 2) фонд облигаций «Илья Муромец» и 3) золото. Рассмотрим еще 4-ый вариант, когда я вначале разделил 100 р. между всеми этими инструментами поровну. Такие вот вложения. Посмотрим, как будут меняться эти 4 вложения со временем:

| Год | Акции | Облигации | Золото | Все вместе | |||

|---|---|---|---|---|---|---|---|

| Стоимость пая | Сумма | Стоимость пая | Сумма | Стоимость пая | Сумма | Сумма | |

| 1997 | 475,50р. | 100р. | 584,21р. | 100р. | 54,40р. | 100р. | 100р. |

| 1998 | 137,03р. | 29р. | 91,95р. | 16р. | 187,25р. | 344р. | 130р. |

| 1999 | 540,08р. | 114р. | 1 818,18р. | 311р. | 238,62р. | 439р. | 288р. |

| 2000 | 606,52р. | 128р. | 4 107,58р. | 703р. | 233,30р. | 429р. | 420р. |

| 2001 | 1 253,94р. | 264р. | 5 897,85р. | 1 010р. | 253,17р. | 465р. | 580р. |

| 2002 | 1 851,79р. | 389р. | 7 569,17р. | 1 296р. | 348,50р. | 641р. | 775р. |

| 2003 | 2 607,48р. | 548р. | 9 159,94р. | 1 568р. | 393,15р. | 723р. | 946р. |

| 2004 | 3 116,65р. | 655р. | 10 397,10р. | 1 780р. | 388,80р. | 715р. | 1 050р. |

| 2005 | 5 854,48р. | 1 231р. | 11 821,31р. | 2 023р. | 472,35р. | 868р. | 1 374р. |

| 2006 | 8 651,54р. | 1 819р. | 12 782,30р. | 2 188р. | 535,47р. | 984р. | 1 664р. |

| 2007 | 9 458,50р. | 1 989р. | 13 796,38р. | 2 362р. | 654,69р. | 1 203р. | 1 851р. |

| 2008 | 2 738,07р. | 576р. | 9 726,63р. | 1 665р. | 821,80р. | 1 511р. | 1 250р. |

| 2009 | 6 510,21р. | 1 369р. | 15 676,50р. | 2 683р. | 1 062,32р. | 1 953р. | 2 002р. |

| 2010 | 8 258,51р. | 1 737р. | 18 367,32р. | 3 144р. | 1 383,06р. | 2 542р. | 2 474р. |

| 2011 | 6 041,56р. | 1 271р. | 19 926,27р. | 3 411р. | 1 629,81р. | 2 996р. | 2 559р. |

| 2012 | 6 483,72р. | 1 364р. | 22 323,24р. | 3 821р. | 1 618,56р. | 2 975р. | 2 720р. |

| 2013 | 6 843,69р. | 1 439р. | 23 455,99р. | 4 015р. | 1 264,30р. | 2 324р. | 2 593р. |

Ну что ж… Если бы я был крутым умным инвестором, я мог бы очень неплохо заработать на фонде облигаций (если бы не бросил это безнадежное дело в конце 1998 г.). Если бы я был лохом слабым инвестором, то я бы грыз локти после вложения средств в фонд акций.

Но я ни тот ни другой случай. Я не хочу угадывать и тратить массу усилий дабы понять куда мне лучше вложить свои средства. Я хочу их положить на счет и заниматься более интересным делом. И что я вам скажу — портфель в этом деле мне здорово помог бы! Да, не звезды с неба, но зато вполне себе уверенный средний результат.

Впрочем, средний — это слабо сказано! За 16 лет сумма увеличилась в 26 раз, среднегодовая доходность составила 23%, максимальная просадка счета составила 32%.

Что я бы делал все эти годы в рамках своей инвестиционной деятельности? Ни-че-го. Единственное что — я должен был с железными нервами перенести 1998, 2008 гг, так как там мой портфель здорово проседал. Можете ли вы себе представить спекулянта или тем паче скальпера, который бы имел годовой доход 23%, который бы выдержал просадку своего счета в 32%? Если да, то сравните его потраченное время и мое. А еще вспомните, что нервные клетки не восстанавливаются.

Так что я не понимаю, чем плоха диверсификация для меня, чайника в финансах.

Портфельная теория

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

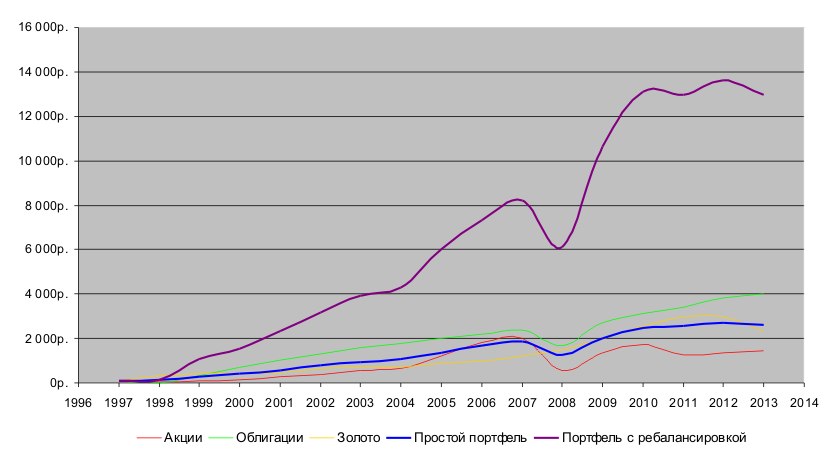

Вы помните неплохой результат нашего портфеля по акциям, облигациям и золоту? Так вот, результат можно значительно улучшить, а также уменьшить чувствительность к риску ценой очень простых усилий — раз в год менять распределение денег (точнее, активов) в этом портфеле. По науке это называется «ребалансировка». Смотрите результат:

| Год | Акции | Облигации | Золото | Простой портфель | Портфель с ребалансировкой |

|---|---|---|---|---|---|

| 1997 | 100,00р. | 100,00р. | 100,00р. | 100,00р. | 100,00р. |

| 1998 | 28,82р. | 15,74р. | 344,21р. | 129,59р. | 129,59р. |

| 1999 | 113,58р. | 311,22р. | 438,64р. | 287,81р. | 1 068,65р. |

| 2000 | 127,55р. | 703,10р. | 428,86р. | 419,84р. | 1 537,53р. |

| 2001 | 263,71р. | 1 009,54р. | 465,39р. | 579,55р. | 2 328,12р. |

| 2002 | 389,44р. | 1 295,62р. | 640,63р. | 775,23р. | 3 178,14р. |

| 2003 | 548,37р. | 1 567,92р. | 722,70р. | 946,33р. | 3 929,14р. |

| 2004 | 655,45р. | 1 779,69р. | 714,71р. | 1 049,95р. | 4 303,82р. |

| 2005 | 1 231,23р. | 2 023,47р. | 868,29р. | 1 374,33р. | 6 008,17р. |

| 2006 | 1 819,46р. | 2 187,96р. | 984,32р. | 1 663,91р. | 7 321,47р. |

| 2007 | 1 989,17р. | 2 361,54р. | 1 203,47р. | 1 851,40р. | 8 203,22р. |

| 2008 | 575,83р. | 1 664,92р. | 1 510,66р. | 1 250,47р. | 6 090,21р. |

| 2009 | 1 369,13р. | 2 683,37р. | 1 952,79р. | 2 001,76р. | 10 615,69р. |

| 2010 | 1 736,81р. | 3 143,96р. | 2 542,39р. | 2 474,38р. | 13 109,30р. |

| 2011 | 1 270,57р. | 3 410,81р. | 2 995,97р. | 2 559,12р. | 12 955,89р. |

| 2012 | 1 363,56р. | 3 821,10р. | 2 975,29р. | 2 719,98р. | 13 624,03р. |

| 2013 | 1 439,26р. | 4 014,99р. | 2 324,08р. | 2 592,78р. | 12 981,49р. |

За 16 лет сумма увеличилась в 130 раз, среднегодовая доходность составила 36%, максимальная просадка — 26%. Кийосаки инвестиционные фонды нервно курят в сторонке…

Усилие — раз в год рассчитать по несложным формулам что куда (10 минут), дать приказ брокеру (еще 15 минут) — и все. Результат сами видите. Что тут можно еще сказать? Только то, что уже столько лет прошло мимо, за которые можно было бы здорово нарастить капитал… Впрочем, жизнь еще не закончена (надеюсь), еще мого чего можно сделать (еще больше надеюсь). Так что эмоции в сторону.

Как это получилось? В чем магия?

Магия в том, что периодически состав портфеля меняется с тем, чтобы подешевевшие активы докупить, подорожавшие продать. Это позволяет снизить общий риск портфеля и, как вы видите, увеличить его прибыльность.

Техника тут простая. Мы изначально решили одну треть вложить в акции, одну треть в облигации, остаток — в золото. Берем, допустим, конец 1997 — 33.33р на акциях, 33.33р на облигациях и 33.33р на золоте. Прошел год, и теперь у нас акции здорово подешевели — теперь там 9.61р, облигации упали еще круче — 5.25р, а вот золото выросло — 114.74р. Наш портфель, несмотря ни на что, слегка вырос — теперь это 129.59р. Чего требует здравый смысл? Выбросить подешевевшие активы, закупить дорожающее золото. Так поступает в порыве паники на волне эмоций большинство.

Мы же поступим с точностью до наоборот. Будем и далее придерживаться правила по 1/3 на каждый актив. 129.59р / 3 = 43.19р (я тут точностью младших разрядов слегка жертвую, т. к. там много знаков после запятой). Значит, на счету каждого актива должно лежать 43.19р. Как этого достичь? Продать золота на сумму 71.55р (114.74р — 71.55р = 43.19р). Потом добавить 33.59р акциям (9.61р + 33.59р = 43.19р) и добавить облигациям 37.95р (5.25р + 37.95р = 43.19р). Если бы вы рассказали об этом вашим знакомым в те дни, они бы побыстрее вас упрятали куда подальше! Зато уже в следующем году грызли бы себе все что только можно…

Вот так все просто! В теории…

… и ее практика

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

В общем, настала пора собирать конкретную информацию. Бернстайн, Марковиц, Кийосаки — это хорошо, но это дикий Запад. Как эти знания применить в нашем цивилизованном Востоке?

Тут сейчас и топчусь. Точнее, накапливаю средства и изучаю теорию в подробностях.

Откуда взять средства для всей этой деятельности? Мне очень понравилась эта лекция. А точнее, раздел «Простая математика». Там показаны простые расчеты как растет вложение в 100$ с 20% прибыли в год (как вы видели, это более чем реально). Через 51 год эта сумма превысит 1 миллион долларов. А если эту сумму ежегодно увеличивать еще дополнительными вливаниями (те самые 10% от зарплаты), то времени понадобится значительно меньше. Лично я, прочитав эту первую лекцию, сразу побежал в банк и открыл несколько депозитов (тогда я еще не владел портфельной теорией). Как стану умнее — буду вкладываться в более серьезные финансовые инструменты.

Как часто делать ребалансировку? Большинство источников советуют делать ее раз в год — не чаще и не реже.

В какой пропорции собирать активы?

Тут море математики… Формулы-то простые — в частности, вспоминаем математическое ожидание, дисперсию случайной величины и ковариацию. Excel и ему подобные позволяют выполнить все сложные расчеты легко и быстро, во всевозможных комбинациях.

Математическое ожидание годовой прибыли (выраженное в %) нам даст «доходность», дисперсия годовой прибыли (я ее превращаю в средне-квадратическое отклонение — оно для меня как-то наглядней. ) — «риск», ковариация (по месячным данным) — зависимость инструментов друг от друга. Те инструменты, которые показывают высокую зависимость, не подходят для портфельной теории. Их лучше вообще не рассматривать.

Для интересующихся и готовых к расчетам. Берете интересующие вас инструменты (те, что я взял, например). Загружаете в электронную таблицу данные. Вычисляете по ним среднее арифметическое и дисперсию. Далее формируете всевозможные комбинации — допустим, 10% золота, 50% облигаций и 40% акций. Для каждой такой комбинации считаете доходность и риск.

Наконец, вы можете выбирать что вам нужно. Как правило, высокая доходность сопровождается высоким риском. Вы находите то сочетание, которое вам комфортней всего. И по данной пропорции начинаете работать.

Необходимо учесть — портфельная теория работает на больших сроках (десяток лет — это немного). Значит, выбранную пропорцию придется соблюдать весь этот срок.

Также надо помнить, что будущие сочетания слабо связаны с историей. Это также надо держать в уме.

В общем, тут для меня больше всего вопросов. Я пробую, гоняю разные модели, изучаю… Если будут интересные результаты и интерес читательской аудитории — напишу как-нибудь подробней.

И главный вопрос — насколько широка должна быть диверсификация? Разные фин. инструменты? Да, но надо шире. Должны быть инструменты не только в нашей стране, но и за рубежом — помните 1917 год? До него надо было вкладываться в активы Санкт-Петербургской биржи. Вот только через год все ваши деньги испарились бы… Такое может случиться и сейчас. Например, акции ЮКОСа — тот самый актив, который мог бы уничтожить ваш портфель. Так что его совет — чем шире, тем лучше.

Заключение

Я прошел следующий путь:

- отказался от потребительских кредитов — это было для меня несложно, так как я не успел на них сильно «подсесть», а второй мой кредит мне вылился в такую копеечку, что я теперь их боюсь как огня. Впрочем, и огонь бывает полезен. Поэтому мое отношение к кредитам такое: кредит — это мощное, но весьма опасное финансовое средство, и должно использоваться с большим умением. Также как и антибиотики — грамотное их применение спасает, а если ими «шыряться», то они уничтожат вас;

- стал откладывать 10% от прибыли — я об этом уже писал и упоминал ранее. В двух словах — с каждой прибыли (кроме подаренных денег) я откладываю 10% в копилку. За год получаю больше одной зарплаты. Эти деньги неприкосновенны и используются только для инвестиционных целей (или же вначале набирается некоторая резервная сумма, потом уже все только на инвестиции). Так можно периодически, без ощутимого ущерба для своих финансов пополнять инвестиции;

- вложился в несколько депозитов — положил деньги в несколько банков под большие проценты на средний (9 месяцев) срок. Почему разные банки? Потому что депозиты рискованные — есть вероятность, что не все деньги удастся снять (такого пока, правда, не произошло);

- веду финансовый отчет — это у меня уже в привычку вошло. Вечерком записываю все в подробностях. В итоге нашел небольшие финансовые дыры. Теперь четко знаю сколько и на что мне надо денег. По ходу дела подружился со статистикой. Полезно!

- поднимаю свой теоретический уровень — трачу время и деньги на изучение финансовых теорий. Также изучаю финансовые инструменты, которыми планирую пользоваться;

- произвожу исследования — пробую, гоняю разные модели. Ибо депозиты — это хорошо (малый риск), но слабо (маленькая доходность). Фактически, это для меня резерв, я готовлюсь к более серьезным вложениям;

- постоянно конструирую свои глобальные цели — важный момент! Для чего копить деньги? Сколько мне их надо? Как я планирую выводить накопленные средства? Буду ли я продолжать инвестирование после «выхода на пенсию»? Когда это произойдет? Что делать, если какие-то активы сгорят?

На сейчас имею уровень депозитов и отложенных «срочных» средств. На будущее планирую поднакопить средства для вложения в более серьезные инструменты. К тому моменту надеюсь уверенно ориентироваться во всех необходимых вопросах.

Сильно жалею, что столько времени прошло мимо. Еще больше радуюсь, что впереди времени значительно больше!

Инвестирование для начинающих — с чего начать, виды инвестиций

Здравствуйте! Сегодня поговорим про инвестирование для начинающих, т.к. все больше людей интересуется инвестициями как способом повысить доходы.

Сегодня вы узнаете:

- Какие правила существует на рынке инвестирования;

- Во что лучше вкладывать свободные деньги;

- Как минимизировать риски;

- Какие полезные советы дают опытные инвесторы новичкам.

Содержание

- Что такое инвестирование

- Виды инвестиций

- Финансовые инвестиции

- Словарь начинающего инвестора

- С чего начать инвестирование: полезные советы

- Основные способы инвестирования для новичков

- Банковские депозиты

- Ценные бумаги в любом виде

- Приобретение недвижимости

- Инвестиции на рынке Форекс (Forex)

- Драгоценные металлы

- Паевые инвестиционные фонды

- Перспективные стартапы

- Как избежать инвестиционных рисков?

- Распространенные ошибки начинающего инвестора

Что такое инвестирование

Инвестирование – это способ получения дохода при минимальной затрате трудовых ресурсов.

Эта форма пассивного дохода не предполагает физический труд, позволяя увеличивать финансы в любое время. Известные экономисты характеризуют инвестирование как вклад в собственное благополучное будущее, которое может освободить в дальнейшем от материальных проблем.

Для большинства людей инвестирование ассоциируется со сложным процессом, миллионными оборотами, в которых участвуют только большие корпорации.

Самыми распространенными мифами являются:

- Инвестирование доступно только богатым предпринимателям. Инвестором может стать любой человек и вклад не имеет минимального порога. Даже сумма в 1000 рублей, вложенная в приобретение валюты, через время может принести неплохие проценты.

- Инвестор должен иметь специальное образование и опыт в бизнесе. Этот вид деятельности скорее требует рассудительности, умения мыслить логически и понимания процессов экономики. Если не хочется вникать в строение финансовых пирамид или колебания котировок, можно ограничиться банковскими депозитами и долгосрочными вкладами с минимальным риском.

- Все сделки очень рискованны. На самом деле инвестирование имеет множество вариантов, каждый из которых подвержен риску. Но любое предприятие или свой бизнес также не застрахованы от разорения, пожаров или техногенных катастроф, способных принести убытки владельцу.

Инвестирование представляет собой интересный способ заработка, который не имеет ограничений. Начинайте с маленьких сумм и не спеша двигайтесь к своей цели.

Виды инвестиций

Для работы экономистами используется классификация капиталовложений по нескольким признакам.

- От выбранной формы собственности: частные или государственные. Разделение обозначает, кто предоставил денежные средства для проектов или вклада.

- От объекта: реальные, финансовые и спекулятивные. Первые подразумевают покупку прав собственности, недвижимости, патентов. Спекулятивные основаны на изменении цены активов (колебания котировок валют, стоимости драгоценных металлов). Финансовые подразумевают оперирование драгоценными металлами, паями или валютами.

- От длительности срока вложения: краткосрочные (не более года), среднесрочные (не более 5 лет), на долгий срок (более 5 лет).

- От цели инвестирования: прямые (коммерческая или жилая недвижимость), реальные инвестиции (в строительство производства или сырье), нефинансовые (интеллектуальные проекты, научные разработки).

- По степени риска: консервативные, умеренные и агрессивные.

У начинающих инвесторов часто возникает вопрос: как отличить обычные вложения денег от финансовых спекуляций, ведь они имеют много общих признаков. Большинство экономистов делят их по срокам инвестирования: если он менее одного года, то речь идет о спекуляции.

Финансовые инвестиции

Для начинающего частного инвестора наибольший интерес представляют финансовые капиталовложения. Они всегда направлены на получение материального дохода. В качестве объектов для сделок выступают ценные бумаги разного рода, паи и доли в проектах. Сюда относят покупку акций и долговых бумаг, торговые займы и векселя.

Прибыль можно получать двумя распространенными способами:

- Выплата причитающихся процентов стабильно и регулярно;

- Доход от продажи ценной бумаги по возросшей цене.

Начинающий инвестор сам должен определиться, с какими видами финансовых инвестиций он будет работать. Часть людей предпочитает долгосрочные вложения и постоянный стабильный доход в небольшом размере. Любители быстрой отдачи выбирают более рискованные операции с акциями и облигациями.

Словарь начинающего инвестора

Начинать работу с инвестициями следует с изучения основных терминов и понятий, которые активно используются специалистами в работе.

Наиболее часто встречаются:

- Активы – все, что может принести инвестору прибыль: акции компаний, разная недвижимость, драгоценные металлы.

- Дивиденды – определенная часть чистого дохода коммерческой компании, которая распределяется между ее акционерами. Понятие не относится к прибыли, полученной в инвестиционных проектах.

- Котировка – цена или закрепленный курс того актива или финансового инструмента, по которому планируется сделка.

- Трейдер – лицо, которое занимается активной торговлей на рынке финансов, оперируя деньгами инвесторов.

- Биржа – рынок различных финансовых активов (валюты, золота или акций). Это юридическое лицо, которое является своеобразным посредником между инвесторами, продавцами и покупателями и продавцами финансовых активов.

- Ликвидность – термин обозначает способность определенного актива быстро реализоваться на рынке при необходимости.

- Кухня – инвестиционная компания, которая не проводит сделки на реальном рынке, играя против собственных клиентов.

- Агрессивные инвесторы – игроки, которые ради высокой прибыли готовы на любой риск.

- Доверенный управляющий – в течение срока действия сделки управляет активами за оговоренный процент, но денежные средства остаются у владельца.

- Депозит – определенная сумма, которая помещается на хранение в депозитарий банка на ответственное хранение и может принести доход в виде процентов.

Кроме общих терминов, начинающему инвестору следует знать более узкие названия:

- Хайп-проекты – специально разработанные инвестиционные программы, которые могут принести большой доход. Подавляющее большинство инвесторов относит их к рискованным финансовым пирамидам.

- Пирамида Понци – структура, в которой инвесторы получают прибыль за счет привлеченных новых участников. Она активно работала в начале 90-х, привлекая людей получением большой прибыли за минимальный срок (печально известный МММ или Хопер-Инвест).

- ПАММ-счет – специальный торговый счет, который имеет модуль управления процентного распределения финансов между всеми участниками. Его основная функция – распоряжение общим капиталом нескольких вкладчиков и самого управляющего этого ПАММ-счета. Последний получает зафиксированный процент от дохода, а итоговая сумма прибыли автоматически распределяется между всеми вкладчиками.

- Капитал ПАММ—счета – общая сумма всех инвестиций, аккумулированных на открытом счету.

- Оферта управляющего – специально оформленный договор с инвестором, в котором оговорен процент (или сумма) от полученного дохода, правила распределения прибыли и другие важные положения.

- Инвестиционные фонды – специализированные компании, которые занимаются привлечением денежных инвестиций с дальнейшим их размещением на ПАММ-счетах, стартапах, участием в биржевых сделках и других проектах.

Это лишь минимальный набор терминов, который будет пополняться по мере работы с инвестициями. Хорошим подспорьем станет дополнительное изучение онлайн-курсов, которые все чаще проводятся различными трейдерами, обучающими центрами и инвестиционными компаниями.

С чего начать инвестирование: полезные советы

С небольших инвестиций личных сбережений начинали многие богатые предприниматели.

В автобиографиях и полезных статьях они охотно делятся с начинающими полезными рекомендациями, которые можно использовать на начальном этапе:

- Изучаем основы инвестирования. Для работы в этой сфере необязательно иметь экономическое образование и опыт работы на бирже. Но знание основных терминов и способов необходимо для понимания процессов, поможет самостоятельно изучать новости рынка и разговаривать с брокерами на одном языке. Для получения знаний можно регулярно участвовать в семинарах, познакомиться со статьями знаменитых инвесторов и менеджеров, почитать книги на схожую тематику.

- Ставим определенную цель. После изучения важных основ инвестирования, необходимо поставить перед собой цель: какой доход должен быть получен? Достижение этого порога стимулирует и подстегивает действовать. Лучше разбить большую глобальную цель (заработать миллион долларов) на несколько реальных этапов.

- Выбираем стиль работы. Существует агрессивный и консервативный способ ведения инвестирования. Консерваторы более бережливы, стараются вкладывать в активы с низким риском. «Агрессоры» не боятся рисковать ради получения большой прибыли. От способа зависит и дальнейшая тактика работы, оценка рисков инвестирования.

- Определяем финансовый лимит. Начать инвестирование следует с подсчета собственных свободных денежных средств. Не стоит вкладывать большие суммы, взятые в кредит на первых порах. Лучше начинать с небольших вложений, с которыми можно расстаться без особых потерь. Необходимо выделить определенную минимальную сумму для старта, потеря которой будет не глобальная для новичка-инвестора.

- Ищем брокера. Это важный шаг, к которому следует отнестись внимательно. Хороший финансовый специалист имеет множество рекомендаций и клиентов. От его мобильности и смекалки напрямую зависит конечный результат.

- Оцениваем степень риска. Любая сделка в инвестировании будет иметь процент риска. Выбор стратегии напрямую связан с конечными целями инвестора: если он хочет быстрой прибыли для покупки путевки к празднику, придется обратить внимание на сделки с высокой степенью риска. Если поставлена задача собрать к пенсии дополнительный доход, можно ограничиваться работой с проверенными финансовыми активами (долгосрочные вклады в банке).

- Выбираем поле для деятельности. На начальном этапе лучше разделить финансы и попробовать работу с разными видами инвестиций приобрести валюту, акции и депозиты. После подведения первых итогов и получения прибыли начинающему инвестору будет легче определиться с направлением работы.

- Диверсифицируем вложения. Это основное правило любого инвестора, которое заключается в использовании нескольких инструментов одновременно. К примеру, хорошим вариантом станет открытие долгосрочных вкладов, покупка драгоценных металлов и участие в ПИФах, которые дадут прибыль в разное время и обеспечат инвестору стабильный доход.

- Чаще пересматриваем свой портфель. Работая сразу с несколькими видами финансовых проектов, необходимо постоянно мониторить уровень цен, новости фондового рынка. Некоторые ценные бумаги быстро понижаются или повышаются в цене, поэтому новичок должен следить за балансом своих активов.

Эти правила работы начинающий инвестор должен помнить и активно использовать во всех сферах: недвижимости и банковских депозитов, валютного рынка и ПИФов.

Основные способы инвестирования для новичков

Анализируя работу опытных инвесторов, уровень их доходов и предпочтения, можно составить своеобразный рейтинг доступных и простых видов инвестирования для новичков.

Банковские депозиты

Этот финансовый инструмент считается наиболее надежным и доступным, ведь отделения банков имеются даже в небольших поселках и городах. К положительным особенностям можно отнести страхование вкладов до 1,4 миллиона рублей, что практически на 100% гарантирует возврат вложенных денег. Это ответ на вопрос: куда инвестировать без риска? Наличие специальных программ и онлайн-кабинетов для пользователей облегчает инвестору задачу по отслеживанию ставок, и появлению новых выгодных предложений.

Из отрицательных моментов – невысокий процент по депозитам, который не принесет сверхприбыли. Инвестирование в банковские вклады больше подходит для долгосрочных вложений на перспективу, которые дадут хорошую прибавку к пенсии или помогут собрать на покупку недвижимости для семьи.

Ценные бумаги в любом виде

Этот вид капиталовложений требует наличия продвинутых навыков в сфере экономики. В качестве ценных бумаг подходят акции, облигации или векселя. Выбор должен быть обоснованным и практичным, основываться на тенденциях рынка, аналитических данных. Как вариант, можно доверить свои инвестиции профессиональным игрокам рынка.

Прибыль от ценных бумаг не имеет максимума, но этот вид инвестирования не дает 100% гарантии ее получения. Существует немало случаев, когда акции малоизвестного предприятия через несколько лет приносили доход в десятки раз превышающий первоначальные вложения.

Приобретение недвижимости

Вложение капитала в покупку недвижимости – популярный вариант среди инвесторов разного уровня. Жилье всегда пользуется спросом, его можно продать на вторичном рынке. Главная сложность – зависимость цены от состояния экономики в регионе или стране.

В случае с недвижимостью доход инвестор может получить двумя способами:

- Активным (его реализация);

- Пассивным (сдача в аренду).

Среди профессионалов существуют целые схемы работы с недвижимым имуществом, которые дают неплохую прибыль.

Для этого квартиры и дома приобретают:

- На стадии закладки фундамента и до реализации всего жилого комплекса, когда цена наиболее низкая;

- В момент максимального снижения цен на рынке недвижимости по экономическим или политическим обстоятельствам;

- В нежилом состоянии, проводят ремонт с минимальными затратами и реализуют с высокой наценкой.

Последние годы набирает популярность следующий вид пассивного дохода: инвестор приобретает квартиру на первом этаже здания, переоборудует ее в нежилое помещение и сдает ее под офис, магазин или аптеку третьим лицам. Это очень выгодное мероприятие, ведь ежемесячная аренда в 3–4 раза превышает платежи за жилую квартиру.

Инвестиции на рынке Форекс (Forex)

Это название часто встречается активным пользователям в интернете. Форекс представляет собой международный финансовый рынок, на котором производится обмен валют по свободным ценам. Он открыт и доступен начинающим и опытным инвесторам, частным лицам. Существуют специальные обучающие программы, которые на бесплатной основе знакомят с правилами работы на рынке. Если нет желания разбираться в тонкостях валютных операций, можно прибегнуть к услугам проверенных трейдеров.

Драгоценные металлы

Покупку изделий и слитков из драгоценных металлов можно назвать самым древним видом инвестиций на планете. Кроме золота, приносить хороший доход может платина, серебро и палладий. Только за последнее десятилетие рыночная стоимость золота выросла в 6 раз.

Дорогостоящие металлы не подвержены деформации и коррозии, пользуются стабильным спросом даже во время экономического кризиса. В любой ситуации их легко реализовать и получить деньги.

Кроме скупки лома и ювелирных украшений, существует еще несколько способов инвестирования:

- Приобретение акций или доли в золотодобывающей компании;

- Покупка качественных слитков;

- Открытие обезличенного металлического счета;

- Открытие специального «золотого» депозита в банке.

Последний вариант приносит прибыль быстрее всего, имеет минимальный риск. Проценты по такому депозиту можно получать в любой валюте, как и при обычном вкладе.

Паевые инвестиционные фонды

Суть деятельности паевого фонда (ПИФа) – распоряжение активами, которые на основании договора предоставляют вкладчики. Эксперты фонда вкладывают их в выгодные коммерческие проекты, ценные бумаги предприятий, получая проценты от доверительного управления деньгами. Отношения между сторонами регламентируются специальным договором.

Положительная сторона инвестирования в ПИФы:

- Профессионализм сотрудников, которые являются опытными инвесторами;

- Доступность любому физическому лицу;

- Контроль государства над паевыми фондами;

- Отсутствие налогообложения доходов.

Участие в паевых фондах приносит в среднем 20–30% прибыли, что значительно превышает ставки по депозитам известных банков.

Перспективные стартапы

Довольно рискованный способ инвестирования для начинающих. Хорошую прибыль дает только каждый 4–5 проект, и надо обладать определенным предпринимательским чутьем, чтобы определить его.

Найти проект для инвестирования можно на специальных сайтах, или предложив свои услуги инвестора инициативным друзьям. Выбор направления неограничен типом проекта или его географией: современные технологии не требуют присутствия инвестора в команде, поэтому можно вкладывать в отечественные или зарубежные стартапы.

Если составлять сравнительный анализ всех перечисленных вариантов для начинающего инвестора, то более наглядно он будет выглядеть в таблице:

Преимущества способа

Низкий процент риска по вкладам

Прибыль не имеет лимита

Хорошая ликвидность актива, возможность пассивного дохода

Быстрый возврат вложений и небольшой стартовый капитал

Постоянное возрастание цен, высокая ликвидность

Не требует знаний и навыков, возможность получать приличный доход

Большой выбор интересных и перспективных проектов

Начинающему инвестору не стоит активно заниматься незнакомыми видами капиталовложений. Отдавать деньги лучше в максимально изученный инструмент рынка или прибегнуть к услугам опытных трейдеров, инвестиционных фондов. Диверсификация по нескольким вариантам повысит шансы получить высокий доход и снизит риск потерь.

Как избежать инвестиционных рисков?

Получение прибыли от вложений практически всегда сопровождается риском. Он тем выше, чем больше предполагаемый доход от сделки или вклада.

Абсолютно безопасных финансовых инструментов не существует и даже стабильный банк может обанкротиться в условиях экономического кризиса.

Поэтому задача начинающего инвестора – научиться минимизировать свои риски.

Эксперты в сфере инвестирования дают несколько полезных советов, которые помогут новичку избежать неудач и получить первый доход:

- Инвестировать необходимо суммы, не предназначенные для нужд семьи (оплаты продуктов или жилья). Лучше распоряжаться «свободными» финансами, потеря которых не приведет к снижению привычного уровня жизни;

- Помнить о правиле диверсификации: не вкладывать все свободные средства в один проект, а распределять на несколько разных вариантов;

- Выводить деньги и полученный доход из проекта при первой возможности, своевременно пересматривать состояние всех инвестиций;

- Обращаться к помощи профессионалов, подбирать трейдеров на основании отзывов и рекомендаций;

- Не поддаваться эмоциям и внутреннему голосу, который будет подталкивать к необдуманным импульсивным решениям в надежде получить быструю прибыль. Каждый вклад должен быть рассмотрен со всех сторон.

Как и любой вид бизнеса, инвестирование имеет подводные камни и секреты, которые раскрываются постепенно. Путь к успеху пролегает через череду неудач и прибыльных сделок, а приобретенный опыт помогает лучше ориентироваться в дальнейшей работе.

Распространенные ошибки начинающего инвестора

Главное заблуждение – это необходимость иметь для первоначальной работы большую стартовую сумму. Многие инвесторы начинали с вложений небольших личных сбережений, которые вернулись с доходом. Любой финансист подтвердит, что лучше пустить их в оборот, чем хранить в ожидании «черного дня».

Начинающий инвестор может быстро потерять средства, если будет совершать подобные ошибки:

- Не заниматься саморазвитием и пренебрегать изучением основ инвестирования. Большое значение имеет полнота информации и умение ее анализировать, поможет снизить до минимума рискованные сделки;

- Опасаться полного краха. Инвестирование всегда будет сопровождаться риском потерять часть капитала. Разумный подход и постоянное изучение тенденций поможет развить профессиональное чутье, быстрее ориентироваться в колебаниях курсов;

- Ожидать большой доход. Многие инвесторы предпочитают стальные сделки с доходом в 10–15%, которые имеют минимальный риск. Это помогает наращивать капиталы постепенно, не теряя и не разочаровываясь в выбранной деятельности;

- Использовать кредиты и займы. Потеря этих сумм приведет к большому убытку и необходимости выплачивать дополнительные проценты из собственных денег;

- Слепо доверять рейтингам. Начинающий инвестор должен постоянно рассматривать информацию, которая помогает выбрать оптимальный проект. Но рейтинг следует подкреплять личными знаниями, анализов последних новостей бирж или рынка;

- Лениться. Желающим получать большую прибыль от инвестирования следует помнить, что это вид бизнеса – для активных людей. Можно посетить тренинги по тайм-менеджменту, уделять больше времени мотивации и общению с динамичными предпринимателями, начать изучать иностранные языки.

Инвестирование – серьезный и интересный вид деятельности, способный превратить пассивные сбережения в стабильный доход. Возможно, этот увлекательный процесс придется по душе начинающим инвесторам, которые захотят сделать его основной и любимой работой.

Что нужно знать начинающему инвестору

На бирже можно как заработать миллионы, так и потерять их. Разбираемся, сколько денег нужно, чтобы начать инвестировать, как выбрать брокера и есть ли гарантированный способ разбогатеть, торгуя на бирже.

Зачем инвестировать и подходит ли это мне?

Допустим, у вас есть вклад в банке, но вас не устраивают проценты, они слишком низкие, а вы хотите заработать больше. Но вы должны понимать: чем выше возможность заработать, тем выше вероятность потерять все деньги. Если вы осознаете риски и у вас есть свободные средства, возможно, стоит освоить инвестирование в ценные бумаги, которыми торгуют на бирже.

Например, акция — это долевая ценная бумага, которая свидетельствуют о праве собственности. Покупая акции компании, вы покупаете долю в ней (пусть даже очень маленькую). Вы можете получать доход от купли-продажи акций или дивиденды – часть прибыли компании по итогам определенного периода.

Облигация – это долговая ценная бумага, по которой эмитент – государство или компания, выпустившая ее – обязуется выплатить определенный процент в будущем.

Самый простой путь для новичка — купить ценные бумаги, а через определенное время продать по более высокой цене — и так заработать. Главное помнить, что прибыль — это не слепая удача, как в казино, а результат хорошо продуманных действий. Не игра, а работа.

Не стоит инвестировать последние деньги, если у вас нет сбережений и депозита в банке. Если обанкротится банк, государство вернет вкладчикам деньги — в пределах 1,4 млн рублей. На бирже такой страховки нет, можно потерять все. Тем более что падения стоимости ценных бумаг происходят гораздо чаще, чем банкротства банков.

Я хочу попробовать. С чего начать?

Современная биржа — электронная, торговать можно через интернет, не вставая с дивана. Но для этого нужен посредник — брокер, то есть компания, у которой есть лицензия на биржевую торговлю. Прежде чем отправляться к брокеру, стоит определить для себя несколько важных вещей.

1. Оцените, какую сумму вы готовы вложить

Теоретически начать можно с любой суммы, даже с 1000 рублей. Но такой объем не компенсирует ни комиссию брокера, ни время, потраченное на торги. Стоит начинать инвестировать, если вы готовы рискнуть несколькими десятками тысяч рублей. Лучше заранее представить ситуацию, в которой вы потеряете ваши деньги. Если вы понимаете, что для вашего бюджета это не катастрофа, можно попробовать.

2. Подумайте, сколько времени вы готовы тратить

И в зависимости от этого решите, готовы ли вы торговать самостоятельно или доверитесь профессионалу.

Как это устроено?

- Торговать самостоятельно

- Довериться профессионалам

Вам придется пройти обучение, погрузиться в тему, по утрам изучать статистику и биржевые сводки, в течение дня следить за графиками. Если вы ответственный инвестор, конечно. Готовы на это? Тогда можно отправляться в брокерскую компанию, чтобы использовать ее как посредника для доступа к бирже.

ПИФ — это уже готовый набор из разных ценных бумаг, который составили специалисты. Это удобно для начинающего инвестора. К примеру, можно вложиться в ПИФ, в котором собраны акции российских добывающих компаний.

ПИФом управляет (покупает и продает ценные бумаги, меняет их состав) управляющая компания. Вам как инвестору придется делать выбор только один раз — когда вы решите вложить деньги в ПИФ. Если по истечении заранее определенного срока стоимость набора вырастет, то вы получите прибыль. Если упадет — понесете убытки.

3. Выберите стратегию и активы

Решите, во что будете инвестировать. Придерживайтесь определенной стратегии.

Что такое стратегия?

Стратегия — это набор параметров инвестирования, которые определяют ваш стиль поведения на бирже: какими активами вы торгуете, как часто продаете, чем руководствуетесь при принятии решений (например, смотрите ли новости, которые влияют на рынок).

Простейший вариант стратегии — вы выбираете:

- активы;

- период, на который хотите вложить средства;

- максимальный размер убытков.

Допустим, активы — это акции фармацевтических и химических компаний, период — 1 год, размер убытков — 20%. В этом случае вы немедленно продаете активы, если они подешевели на 20%, даже если год еще не прошел.

Если вы выбрали доверительное управление, то вам тоже нужно определиться со стратегией. Только в этом случае вы будете выбирать из предложений, которые уже есть на рынке.

4. Найдите компанию-посредника

Когда вы определитесь со стратегией, найти посредника (брокера) будет легче. Самое важное и первостепенное при выборе брокера — можно доверять деньги только тем компаниям, у которых есть лицензия Банка России. Сверьтесь с перечнем лицензированных компаний. Как правило, одни и те же компании могут как взять деньги в доверительное управление, так и предоставить брокерские услуги для самостоятельной торговли.

Если вы выбрали самостоятельное инвестирование, предстоит пройти следующий путь:

- заключить договор с брокером;

- открыть и пополнить брокерский счет;

- установить специальную программу для торгов;

- начать покупать и продавать.

Если вы выбрали путь доверительного управления, то достаточно будет заключить договор и передать деньги управляющей компании.

Частые ошибки: как не надо делать

- Нельзя вкладывать в ценные бумаги все, что у вас есть

Сначала отложите деньги на жизнь и непредвиденные расходы. Создайте «подушку безопасности»: откройте банковский депозит — и только потом приступайте к биржевой торговле. Инвестируйте сумму, с потерей которой готовы смириться.

Не действуйте на авось — пройдите обучение

Если вы решили торговать на бирже самостоятельно, обязательно пройдите обучение. Большинство брокеров проводят курсы для начинающих инвесторов. В торговых программах нередко есть демо-режим: в нем можно попробовать свои силы без риска потерять деньги.

Не поддавайтесь эмоциям

Действуя импульсивно, можно совершить много ошибок. Начинающему инвестору не стоит резко реагировать на малейшее движение цен на бирже. Но надо действовать решительно, если цена меняется существенно. Установите границу потерь, которые вы готовы нести: допустим, если активы подешевели на 20%, нужно продавать и, как говорят на бирже, фиксировать убытки. Другими словами — вы готовы смириться с потерей 20% и завершить торги, чтобы избежать еще больших убытков. Желание подождать еще — вдруг «отскочит» — будет велико, но не нужно ему поддаваться.

Не складывайте все яйца в одну корзину

Лучше покупать ценные бумаги компаний из разных отраслей. Например, при падении цен на нефть страдают ценные бумаги всех компаний нефтегазового сектора. Если вы приобретете ценные бумаги компаний различных секторов экономики, например химической промышленности, машиностроения, телекоммуникаций, это поможет вам снизить риск потери вложенных денег (или, как говорят финансисты, диверсифицировать риски).

Не верьте обещаниям зарабатывать 500% в день

Гарантировать что-либо на фондовом рынке могут лишь шарлатаны. А ответственный брокер должен предупредить вас о рисках. Ситуация на бирже изменчива, и ответственность за принятые решения несете только вы.

http://m.habr.com/ru/post/231797/

http://kakzarabativat.ru/investirovanie/investirovanie-dlya-nachinajushhih/

http://fincult.info/article/chto-nuzhno-znat-nachinayushchemu-investoru/