Налоги на доход от инвестиций: самый полный обзор + примеры расчетов

Здравствуйте, уважаемые читатели. Вас приветствует интернет-журнал о финансах Finova.ru. Сегодня поговорим о налогах с инвестиций. Как известно, цель любых инвестиций – получение дохода. А любой доход в нашей стране (и не только в нашей) облагается налогом на прибыль. В этой статье мы расскажем, какие налоги, как и когда необходимо платить при инвестиционной деятельности.

Инвестиции и их виды

Для начала, давайте разберемся, что такое инвестиции.

Инвестиции – это вложение денег с целью получения прибыли.

Вложить капитал можно в:

- банк на депозитный счет

- золото

- недвижимость

- инструменты фондового рынка — акции, облигации, ПИФы, валютные операции и т.п.

- криптовалюту

- высоко рискованные проекты – краудфандинг, стартапы, форекс и прочие вложения в сомнительные проекты.

Таким образом, способов получить прибыль на сегодняшний день достаточно много. Прибыль – это ваш доход. И как любой доход он облагается НДФЛ.

Ставка налога на инвестиции

Основная ставка налога — 13 % (для нерезидентов РФ – 30%), но есть некоторые нюансы.

НДФЛ на доходы от банковских вкладов

Большинство даже не подозревает, но в НК РФ прописаны налоги на доходы от размещения денег на депозитах банка. Ставка НДФЛ при этом составляет 35%, но платить придется только в случае, если банковская ставка по вашему вкладу превышает ключевую ставку ЦБ РФ на 5 пунктов.

С 28.10.2019 года последняя была установлена в размере 6,5%. Таким образом, налоги следует платить на вклады со ставками выше 11,5% (6,5+5). Уже давно ни в одном банке нельзя получить такой процент на депозит, поэтому и налог уплачивать не придется.

По валютным вкладам ситуация аналогичная. Налог платится, если ставка будет превышать ключевую на 9%. Реальные ставки по валютным депозитам в банках очень близки к нулю, поэтому никаких налогов платить не нужно.

Налогообложение прибыли от инвестиций в золото

Золото всегда было и остается защитным активов во времена кризиса. Как только в экономике появляется неопределенность, цена на золото неизбежно растет. Форм инвестиций в этот металл много – ОМС (обезличенные металлические счета), приобретение золота в слитках, монет, покупка акций золотодобывающих компаний на бирже и т.д.

Доходы от инвестиций в «солнечный» металл облагаются НДФЛ в размере 13%. Однако, если держать золото у себя более 3 лет, можно получить освобождение от уплаты. Для подтверждения факта долгосрочного владения не забудьте сохранить все договора на покупку и чеки.

При получении прибыли от операций с инвестиционными монетами налог придется платить только в случае, если ваш доход превысил 250 тыс. рублей (что должно быть подтверждено чеками) и так же действует трехлетняя льгота. Данная сумма является имущественным вычетом и включает доход от всех операций с имуществом – ценными бумагами, валютой, ПИФами и т.д. (исключение, дома и квартиры).

Налоги на доходы от недвижимости

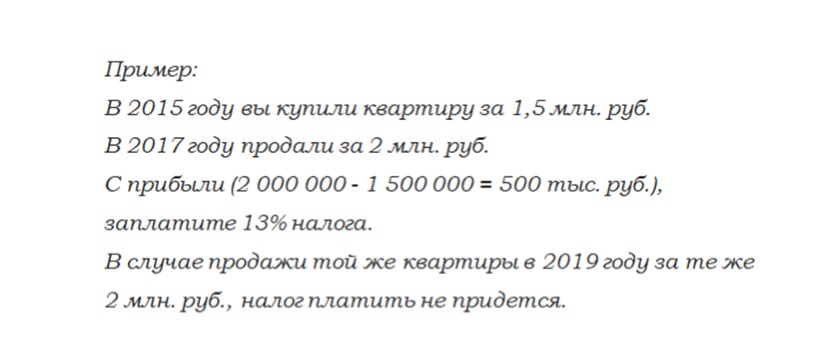

Большая тема со множеством нюансов и «подводных камней». Основной момент следующий: если имущество принадлежало вам более трех лет (в случае покупки до 01.01.2016г.) или пяти лет (для купленных после 01.01.2016г.), то вы освобождаетесь от уплаты налога.

Кстати, не забудьте получить налоговый вычет. Прочитать о нем можно здесь.

Налоги фондового рынка

Акции. Прибыль держателей данного вида активов облагается 13-процентным налогом.

Налоги на доход от продажи акций

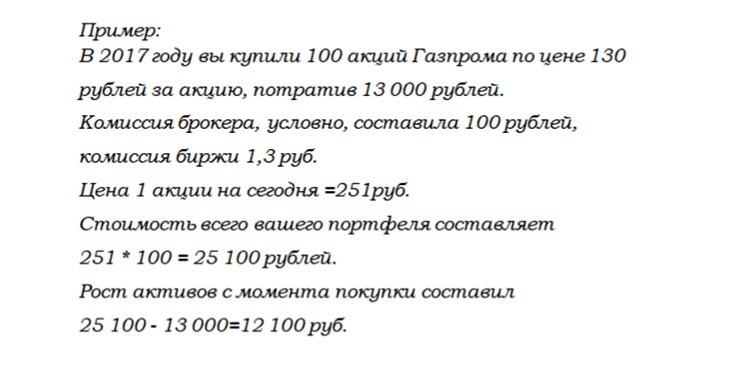

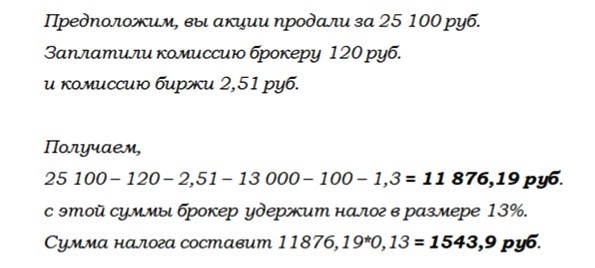

Купили дешевле, продали дороже, получили прибыль, с нее надо заплатить налог. Ключевой момент здесь именно факт продажи.

Данная сумма НЕ ЯВЛЯЕТСЯ ВАШИМ ДОХОДОМ, пока вы эти акции не продали.

То есть, для расчета налогооблагаемой базы данную сумму, полученную от реализации, необходимо уменьшить на размер расходов на покупку, хранение и продажу активов. Это могут быть комиссии брокера, оплата за депозитарий, биржевые сборы, услуги оператора и прочие.

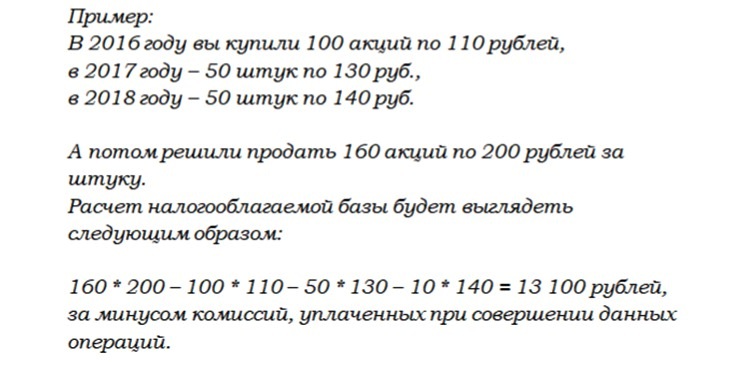

Давайте рассмотрим ситуацию, когда вы покупали акции не один раз, а несколько, в течение некоторого периода. А потом решили продать. В данном случае действует учет по методу FIFO (First In, First Out), то есть, что первым купили, то первым и продаете.

Кстати, акции вам ведь могут и подарить. Тогда, если даритель не является прямым родственником, придется заплатить 13% налога. А вот если получить бумаги в наследство, то обязанность уплаты налога не возникает.

Налоги с дивидендов

Дивиденды тоже являются доходом акционера. К ним так же применяется ставка налога 13%, для нерезидентов РФ – 15%.

По дивидендам отечественных компаний — налог будет удержан еще до поступления данных средств на ваш счет, так что платить самостоятельно ничего не нужно.

Исключение составляют дивиденды, приходящие в долларах, например от компании Полиметалл. По таким выплатам налоги придется платить исключительно самостоятельно, подавая декларацию 3-НДФЛ.

Кстати, по некоторым компаниям налог и вовсе не удерживается, например АФК Система. Дело в том, что ее доход складывается из дивидендов, выплаченных дочерними компаниями, и налог на прибыль по ним уже удержан. Во избежание двойного налогообложения дивиденды Системы от налога освобождены.

Как уменьшить сумму налога на дивиденды иностранных компаний

Дивиденды акций иностранных компаний облагаются в соответствии с налоговым законодательством той страны, в которой они выпущены. По акциям американских компаний ставка составляет 30%. Для того, чтобы снизить уровень налога необходимо подписать форму W-8BEN – она действует 3 года. Сделать это можно на сайте вашего брокера.

После подписания дивиденды от иностранных компаний будут облагаться по ставке 10%, а у вас возникает обязанность доплатить 3% в ФНС самостоятельно. Для этого необходимо подать декларацию 3-НДФЛ до 30 апреля года, следующего за отчетным.

Как платить налоги на облигации

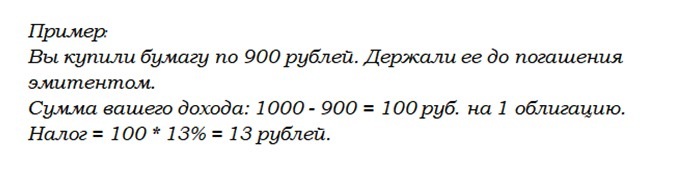

1.Покупка бумаг по цене, ниже номинала с целью держать до погашения. Напомним, что первоначальная стоимость большинства облигаций 1 000 рублей.

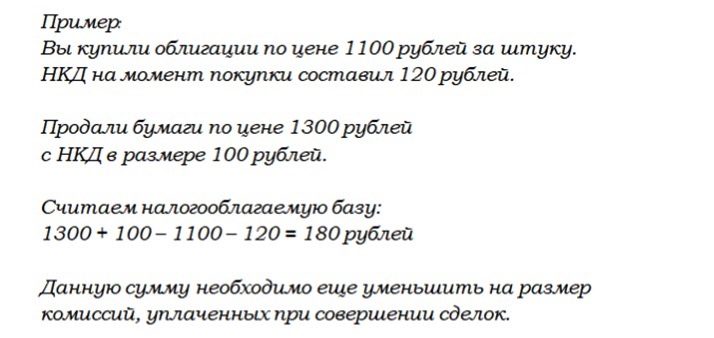

2. Покупка бумаг по цене, ниже номинальной и продажа до погашения. В данной ситуации ваш доход будет составлять разницу цен. Не стоит забывать и про накопленный купонный доход (НКД).

Владение облигациями больше 3-х лет, освобождает вас от уплаты НДФЛ по этим двум пунктам.

3.Получение купонного дохода. Он рассчитывается в процентах от номинальной стоимости облигации. Налог — 13%, удерживается еще до поступления суммы купона на ваш счет, поэтому платить самостоятельно ничего не нужно.

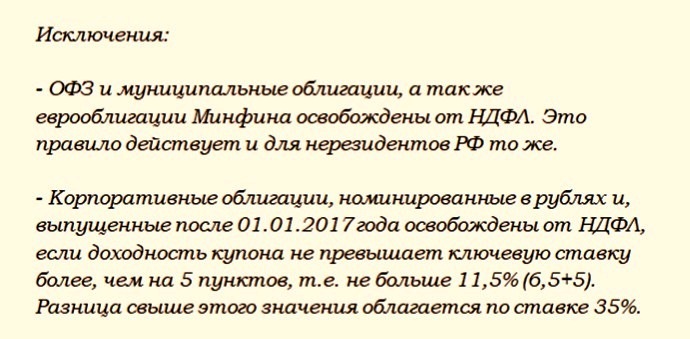

Какие облигации освобождены от налога

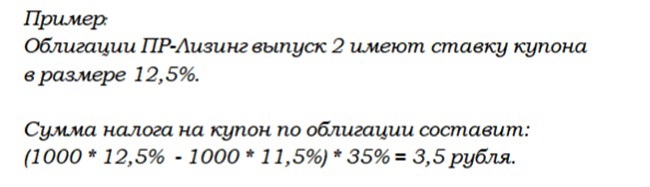

Пример расчета налога на купон

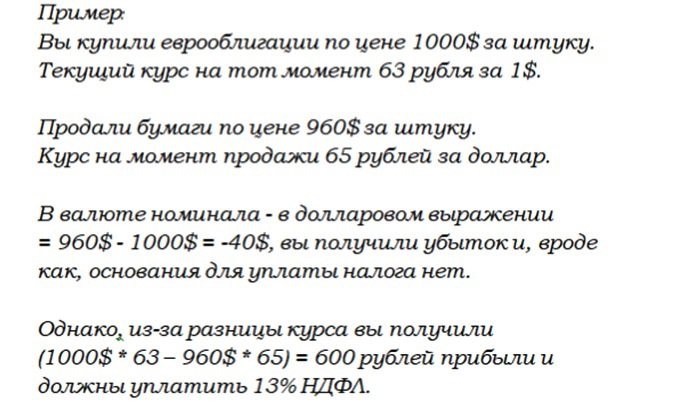

Расчет налога по еврооблигациям, пример

Отдельно выделяется налогообложение еврооблигаций, которые номинированы в иностранной валюте. При расчете дохода по ним учитывается курс валюты на соответствующую дату.

Налоги на доход от валютообменных операций

Сделки с валютой на бирже относятся к имущественным и доход облагается налогом по стандартной ставке. Здесь так же есть возможность использовать льготу при владении валютными активами более трех лет и снизить базу налогообложения на сумму расходов, понесенных при покупке и реализации (имея документальное подтверждение). При этом брокер не признается налоговым агентом по данным операциям, а значит, платить налог придется инвестору самостоятельно.

Скажем откровенно, мало кто из инвесторов подает налоговую декларацию, чтобы заплатить НДФЛ со сделок с валютой, и пока суммы доходов не велики, налоговой то же «не интересно» заниматься такими случаями. Однако, в случае вскрытия факта неуплаты, придется раскошелиться на штраф, пенни и всю сумму налога. А если сумма недоплаты превысит 600 тыс. руб., то возможна уголовная ответственность.

Налог с ПИФов

Паи фондов относят, как и все ценные бумаги, к имуществу. Прибыль инвестора от их реализации облагается налогом по стандартной ставке, а так же действует трехлетняя льгота (для долей, купленных после 01.01.2014 года). Обязанность удержания налога ложится на управляющую компанию.

Как не платить налоги по биржевым сделкам

Существует несколько способов снизить или вообще избежать уплаты НДФЛ по биржевым сделкам:

1. Покупка акций высокотехнологичного сектора. На сайте Московской биржи опубликован « Перечень ценных бумаг, относящихся к инновационному сектору», доход от реализации которых не облагается НДФЛ, если вы купили их не ранее 01.01.2015 г. и владели ими больше года.

2. Фиксация убытков позволяет снизить налогооблагаемую базу, так как налог платится с «финансового результата».

Кроме того, сумму убытка можно переносить на следующий налоговый период (до 10 лет). Декларацию 3-НДФЛ для этого придется подавать самостоятельно, и запросить у брокера документальное подтверждение убытков (справку).

3. Оформить ИИС типа Б, который позволит не платить НДФЛ (исключение, дивиденды). Кстати, удержание налога по ИИС, независимо от выбранного типа, производится в момент закрытия счета. Пока ИИС не закрыт, НДФЛ на доходы от реализации активов списываться не будет.

По всем биржевым сделкам брокер, исполняя обязанности налогового агента, сам рассчитает и снимет необходимую сумму. Главное, чтобы на вашем счете было достаточно средств.

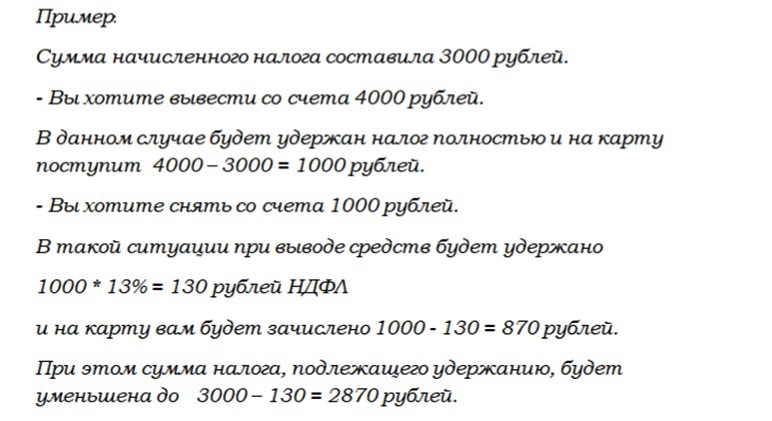

Удерживаться налог будет в течение года в момент вывода вами денег со счета (исключение, ИИС). При чем, если сумма вывода превышает причитающийся налог, то весь платеж будет удержан сразу. А если средств выводите меньше, чем начислено к уплате, то спишется 13% от выводимых средств. Остальное в следующий раз.

Если к концу года налог списан не полностью, тогда 31 декабря будет произведен перерасчет налоговой базы (с учетом уплаченных сумм). И в начале года произойдет списание денег автоматически.

Если на счете будет находиться недостаточно средств придется платить налог самостоятельно, подавая 3-НДФЛ.

Налогообложение криптовалют

На сегодняшний день в данной сфере не создана база законодательного регулирования, нет никаких механизмов учета и взимания налогов в данной сфере. Да и вообще не понятно, можно ли будет этот учет когда-либо реализовать, т.к. основное достоинство криптовалют – это анонимность кошелька. Для ФНС это будет являться непреодолимым препятствием при получении данных о доходе – нет возможностей сопоставить конкретного человека с его цифровым счетом.

Налоги на доходы от прочих высокорискованных операций

- Стартапы — инвестиции в них часто держатся на «честном слове» или договорах, которые почти никогда нигде не фиксируются, а скорее нужны на случай проблем Подобного рода деятельность, как правило, не имеет четкого документального оформления и отчетности. Поэтому заплатить налог, а уж тем более выявить факт неуплаты налога службой ФНС практически невозможно.

- Торговля на Форекс, осуществляемая через российского брокера, облагается 13% налогом, который взимается непосредственно самим брокером. В ситуации, когда торговля ведется через зарубежные компании, обязанность уплаты налогов ложится на трейдера, однако доказать факт получения прибыли для нашей ФНС не представляется возможным, по крайней мере на сегодняшний день. А если еще и счет у вас открыт в зарубежном банке, то никакую подтверждающую информацию вы предоставить не сможете. Судя по отзывам пользователей, попытка задекларировать такой доход приводит в недоумение сотрудников налоговой инспекции, у которых нет четкой инструкции, как данный доход поверить (ведь можно указать любые цифры). В общем, вопросов больше, чем ответов.

- Краудфандинг – так же не имеет налогового регулирования. В комментариях по данной теме Минфин ссылается на общие статьи из налогового кодекса, однако никакого механизма расчета и удержания налога на доходы от краудфандинговых проектов по сей день нет.

Заключение

Хорошо, когда инвестиции приносят прибыль, независимо от того, что частью ее надо «делиться» с государством. Гораздо хуже, если ваши вложения принесут вам убытки. Помните, что инвестиции – это не только дополнительный доход, но и всегда риск. Чем выше риск, тем выше доходность, тем больше уплаченных налогов. Вот такая незатейливая закономерность.

Как легально не платить налоги/налоговые льготы в 2020 году

Сегодня мы будем говорить про налоговые льготы для частных инвесторов в 2020 году.

Кому удобнее вот видео-формат:

Все налоговые льготы, которые мы будем перечислять, делятся на два типа:

- первый – это когда вы освобождались от уплаты налога с полученного дохода (налога НДФЛ по которому в обычном виде выплате 13%);

- второй – когда вы уже ранее выплаченные налог себе возвращаете из той налоговой базы, которая у вас уже есть. Например, вы получали зарплату в течение года, сформировали свою налоговую базу, и теперь часть вы можете себе вернуть.

А теперь непосредственно к самим льготам.

Первая льгота – индивидуальный инвестиционный счет (ИИС)

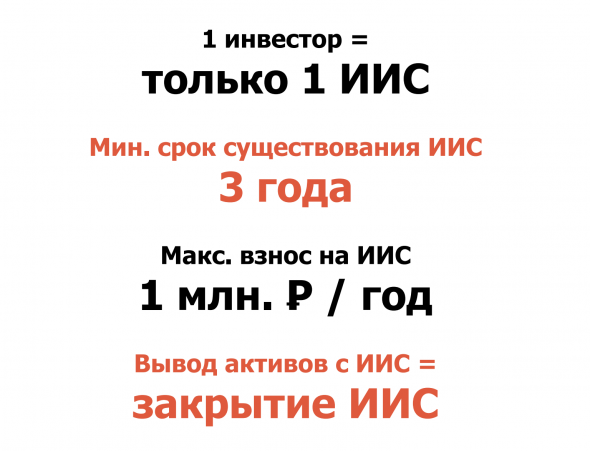

Первая и главная льгота, о которой строит рассказать – это индивидуальный инвестиционный счёт (ИИС). С момента его введения прошло уже 4 или 5 лет. Это очень популярная и очень эффективная мера. Если у вас до сих пор не открыт ИИС счёт, то, вам стоит его открыть, потому что открытие не влечет никаких обязательств. Если вы откроете ИИС, вы не должны ни за что платить. Вы не обязаны класть никакие деньги на этот счёт, а срок для получения льготы у вас при этом будет идти.

Поговорим непосредственно о том, что такое ИИС. На эту тему уже много сказано, в том числе есть отличные презентации и статьи. Мы писали подробный разбор в Тинькофф-журнале.

ИИС – это особый вид счета, который вы может открыть у брокера, и который вам даёт право на получение определенных льгот. Чтобы эти льготы вы могли реализовать, вам нужно деньги, которые вы храните на ИИС, не вынимать откуда в течение 3 лет с момента открытия счёта.

ИИС бывает двух типов: А и Б. Тип своего счёта вы можете выбрать в процессе его владения, анализируя какой тип льгот вам выгоднее.

Если выбирать ИИС типа А, то это вид льготы, когда вы часть уже уплаченного налога себе возвращаете из вашей налоговой базы.

Здесь есть ограничения – максимальная сумма возврата налога составляет 52 000 рублей, что эквивалентно 13% от 400 000, т.е. чтобы вам претендовать на максимальный возврат по итогам года от ИИС типа А, вам нужно:

- Положить на него в год 400 000 рублей.

- Нужно чтобы у вас за тот год, когда вы положили деньги, была достаточная налоговая база, чтобы там также были 52 000 рублей, которые вы можете себе вернуть.

Если вы налог ранее не уплачивали, возвращать вам будет ничего. В этом случае вам может быть более интересен ИИС типа Б. В этом типе ИИС вы освобождаетесь от уплаты НДФЛ – 13% от того дохода, который вы получили по своим торговым операциям. Здесь нет ограничений по доходам нет, но есть по сумме (1 млн рублей).

Вторая льгота – льгота на долгосрочное владение

Вторая льгота называется ЛДВ или льгота на долгосрочное владение. Она похожа по своему формату на ИИС типа Б. Она позволяет вам не платить НДФЛ после 3 лет непрерывного владения бумагами.

То есть вы купили акции Лукойл или Сбербанк, 3 года их не продавали. Через 3 года после того, как вы продали, если у вас был доход с продажи, то вы можете НДФЛ не платить.

Сразу возникнет вопрос: «А зачем мне тогда льготы ЛДВ, если проще открыть ИИС. Там я могу спокойно покупать/продавать бумаги, и при этом льготы получить?” Ответ здесь на самом деле очень интересный. Суть в тех лимитах, которые вам доступны на ИИС и при льготе ЛДВ.

Например, при ЛДВ у вас нет фактически никакого лимита в том, на какую сумму вы можете купить бумагу. Т.е. вы можете купить ее хоть на 10 млн рублей в первый же день, в этом плане ограничений нет и ваш доход может оказаться больше. От 10 млн акции вырастут на 10%, у вас будет 1 млн рублей, а если вы купите на ИИС, где максимальный порог за год это 1 млн рублей, то здесь 10% будет 100 000. В одном случае вы не будете платить налог с 1 000 000 дохода, во втором – со 100 000.

Вы купили Лукойл. Прошло 3 года. Теперь вы можете не платить НДФЛ с суммы 3 млн * на 3 года, т.е. 9 млн рублей. Если ваш доход от этой операции в рамках этих 9 млн руб, то со всей суммы вы освобождаетесь от налога. Если же вы за эти три года по своей сделке получили доход 10 млн, то от 9 млн от уплаты налогов освобождаетесь, а от оставшегося 1 млн вы заплатите 13%. Если вы не хотите платить с этого оставшегося 1 млн налог, вы можете подождать ещё год. Тогда у вас будет 4 полных года владения: 4 умножаем на 3 млн. Теперь от налога освобождается 12 млн рублей. Если за 4 года ваш доход составил 12 млн рублей, то он опять весь освобождается. И так далее. Здесь ограничений нет. Если вы купили какие-то бумаги и держите их 10 лет, то 30 млн дохода вы можете освободить от уплаты НДФЛ полностью. В этом плане здесь очень серьёзное преимущество перед ИИС.

Я лично для себя вывел формулу, по которой можно совмещать преимущества ИИС и налога на ЛДВ: какие-то бумаги, которые я знаю, что я однозначно хочу наращивать в них долю, просто покупать, я лучше буду покупать на обычном брокерском счете, чтобы использовать льготу ЛДВ, потому что здесь нет ограничения на лимит покупки. Все бумаги, которые я не планирую покупать на много лет вперед, или полагаю, что буду их продавать, я оставляю на ИИС. Точно также можно совмещать ИИС с типом А (когда вы получаете возврат ранее уплаченного налога) и льготу ЛДВ на долгосрочном владении на обычном брокерском счету.

Третья льгота – ЛДВ для высокотехнологичного сектора

Льгота, аналогичные ЛДВ, но которые относятся к сектору высокотехнологичных бумаг. Суть её в том же, но есть два ключевых отличия:

- В отличие от просто ЛДВ здесь нет лимитов по той сумме дохода, которая освобождается от НДФЛ;

- Если при просто ЛДВ вам было нужно ждать 3 года, то здесь вам нужно подождать всего лишь один год.

Конкретный список бумаг, к которым данная льгота может быть применена можно найти на сайте Московской биржи.

Но существует нюанс: льгота действует только до конца 2022 года.

Четвертая льгота — освобождение от НДФЛ с купоном по облигациям

Все знают, что это облигации Федерального Займа (ОФЗ), муниципальные, но также сюда относятся и еврооблигации Минфина, т.е. фактически те облигации, которые номинированы в иностранной валюте, и по которым купонный доход мы получаем в иностранной валюте.

Кроме того, это еще и просто корпоративные облигации, у которых ставка купона меньше чем ставка ЦБ + 5%. То есть если у нас ставка купона годовая по корпоративной облигации меньше, чем ставка ЦБ + 5%, то мы по ней также не будем платить НДФЛ с купонного дохода. Это отличная возможность, т.е. даже вам не нужно ждать никаких сроков, просто можно покупать облигации, не платить по ним НДФЛ.

Здесь также есть свои нюансы, например, когда мы говорим про корпоративные облигации, то данная льгота будет применена только для корпоративных облигаций, номинированных в рублях и тех, которые были выпущены после 2018 года.

Пятая льгота — отмена валютной переоценки

Пример, чтобы было понятнее. Вы купили еврооблигации Минфина за 100 долларов и продали их через год за те же 100 долларов. Но если в момент покупки курс рубля был, например, 50 рублей/доллар, а в момент продажи 100 рублей/доллар, то в рублях вы получили за этот период доходности 5 000 рублей, с неё Вы должны были заплатить НДФЛ 13%. Так считалось до введения данной льготы. Теперь же такой валютной переоценки нет. Вы купили за 100 долларов, продали за 100 долларов, НДФЛ вы не платите.

http://finova.ru/investitsionnyy-nalog-na-pribyl/

http://smart-lab.ru/blog/628396.php