Инвестиционные фонды в России: ПИФы и ETF

Автор: Алексей Мартынов · Опубликовано 03.05.2018 · Обновлено 27.06.2018

В предыдущих статьях (Нужна ли международная диверсификация портфеля? и Зарубежные активы в портфеле российского инвестора) мы выяснили, что инвестируя только в российские активы вы подвергаете свои сбережения рискам. Снизить которые можно с помощью добавления в портфель зарубежных активов. Это не только снизит риски за счет диверсификации по разным странам и валютам, но и потенциально увеличит доходность портфеля.

В предыдущих статьях (Нужна ли международная диверсификация портфеля? и Зарубежные активы в портфеле российского инвестора) мы выяснили, что инвестируя только в российские активы вы подвергаете свои сбережения рискам. Снизить которые можно с помощью добавления в портфель зарубежных активов. Это не только снизит риски за счет диверсификации по разным странам и валютам, но и потенциально увеличит доходность портфеля.

Данная статья посвящена тому, с помощью каких инструментов проще и выгоднее всего инвестировать в зарубежные активы. Сейчас у российского инвестора есть несколько вариантов:

- российские ПИФы, инвестирующие в зарубежные активы

- ETF на Московской бирже

- американские акции на Санкт-Петербургской бирже

- взаимные зарубежные фонды

- зарубежные ETF фонды на иностранных биржах

- иностранные акции и облигации на зарубежных биржах

Каждый из этих способов имеет свои плюсы и минусы. Например, первые три варианта доступны в России, а последние три варианта потребуют открытия счета в зарубежной компании.

Инвестирование в отдельные акции и облигации в чем-то сродни инвестированию в бизнес напрямую. По всему миру существуют тысячи акций и облигаций. И нужно уметь понимать, какие из них стоит покупать, а какие нет. Для этого, например, желательно изучить анализ акций и выбор облигаций. Такой способ потребует не только специальных знаний, но и вашего времени.

Более простым вариантом инвестирования в зарубежные активы будут инвестиционные фонды. Это фонды, которые аккумулируют средства вкладчиков и вкладывают их в различные активы: акции, облигации, товары, недвижимость. Такой вариант позволяет вложить деньги в интересующий класс активов (например, в акции США) имея совсем небольшую сумму, и не тратя много времени на выбор ценных бумаг, так как фонд — это уже готовый диверсифицированный портфель.

Существует огромное количество различных инвестиционных фондов как в России так и за рубежом, которые позволяют инвестировать в иностранные активы. Одни доступны в России, другие — за рубежом. Первая часть статьи посвящена российским фондам.

Российские ПИФы

ПИФ — это паевой инвестиционный фонд, который инвестирует средства вкладчиков в определенные активы: ценные бумаги, товары, недвижимость и т.д. ПИФы выпускаются российскими управляющими компаниями и регулируются российским законодательством (156-ФЗ Об инвестиционных фондах). На сегодняшний день порядка 80 российских ПИФов позволяют инвестировать в зарубежные активы.

ПИФ — это паевой инвестиционный фонд, который инвестирует средства вкладчиков в определенные активы: ценные бумаги, товары, недвижимость и т.д. ПИФы выпускаются российскими управляющими компаниями и регулируются российским законодательством (156-ФЗ Об инвестиционных фондах). На сегодняшний день порядка 80 российских ПИФов позволяют инвестировать в зарубежные активы.

Их можно поделить на несколько групп:

- фонды фондов — инвестируют в зарубежные фонды ETF

- фонды акций — инвестируют в отдельные зарубежные акции, которые выбирает управляющий фонда. Некоторые ПИФы могут держать в портфеле одновременно как зарубежные, так и российские ценные бумаги.

- фонды облигаций — инвестируют в российские еврооблигации, отнести их к зарубежным активам нельзя, так как это ценные бумаги российских эмитентов, номинированные в валюте.

- смешанные — могут инвестировать как в акции, так и в облигации.

Сейчас через российские ПИФы доступны следующие зарубежные классы активов:

- акции конкретной страны или группы стран (например США, Европы, Азии)

- акции секторов экономики

- акции развитых стран

- акции развивающихся стран

- облигации развитых стран

- облигации развивающихся стран

- драгметаллы, золото

- товарные активы

- зарубежная недвижимость

При выборе ПИФа нужно внимательно изучать информацию о фонде. Её можно найти на сайте investfunds.ru или на сайте управляющей компании фонда. При анализе нужно обращать внимание на следующие параметры:

- Объект инвестирования

- Комиссии за управление

- Комиссии за сделку

- Сумма активов фонда

- Порог входа — минимальная сумма инвестирования

- Срок работы ПИФа

- Надежность управляющей компании

Информация о ПИФе на сайте investfunds.ru

В первую очередь нужно определить, в какие активы инвестирует фонд. Чаще всего это либо иностранный биржевой фонд ETF, либо отдельные ценные бумаги, встречается так же и то и другое.

Таблица ниже показывает некоторые ПИФы, инвестирующие в зарубежные активы. Название фонда, в какие активы инвестирует фонд, общие расходы фонда и стоимость его активов.

| Название фонда | Объект инвестирования | Класс активов | Комиссии фонда | СЧА, млн. руб. |

|---|---|---|---|---|

| Сбербанк – Америка | ETF SPDR S&P500 + отдельные акции | Акции США | 2,8% | 469 |

| УРАЛСИБ Акционерные рынки развивающихся стран | Vanguard FTSE Emerging Markets ETF (USD) | Акции развивающихся стран | 5,1% | 3 |

| Открытие – Развитые рынки | iShares MSCI EAFE Index Fund | Акции развитых стран Европы, Азии и Австралии | 3,4% | 13 |

| Ингосстрах — Международные рынки | db x-trackers MSCI World Index UCITS ETF | Акции мира | 4,9% | 29 |

| Открытие – Золото | SPDR Gold Shares (USD) | Золото | 3,4% | 61 |

| Сбербанк – Европа | Xtrackers Euro Stoxx 50 UCITS ETF + отдельные акции | Акции Европы | 2,4% | 144 |

| УРАЛСИБ Глобальные облигации | iShares iBoxx $ Investment Grade Corporate Bond ETF (USD) | Корпоративные облигации США | 4,1% | 92 |

| УРАЛСИБ Долговые рынки развивающихся стран | iShares JPMorgan USD Emerging Markets | Государственные облигации развивающихся стран | 4,1% | 73 |

| Открытие – Зарубежная собственность | (ETF) SPDR Dow Jones Global Real Estate | Акции компаний, инвестирующих в жилую и коммерческую недвижимость | 3,4% | 21 |

| УРАЛСИБ Глобальные сырьевые рынки | PowerShares DB Commodity Index Tracking Fund (USD) | Корзина сырьевых товаров | 5,1% | 3 |

Как выбрать ПИФ?

На первый взгляд одинаковые фонды могут инвестировать в разные активы. Например, если мы ищем фонд, инвертирующий в акции США, то можно найти следующие фонды: Сбербанк – Америка, Открытие – США, Райффайзен – США, БКС — Фонды США, Регион ЭсМ — Америка.

Объект инвестирования

Если посмотреть на объект инвестирования, то окажется, что эти фонды инвестируют в акции США по разному: одни инвестируют в индексные ETF, то есть по сути являются индексными ПИФами. Другие сочетают индексную стратегию и активное управление, инвестируя одновременно в индексный ETF и в отдельные акции. Добавление отдельных акций потенциально может увеличить доходность фонда по сравнению с индексом. Но если выбор управляющего будет неудачным, то доходность будет хуже.

ПИФы на акции США

Не очевидным минусом ПИФов является то, что некоторая часть активов фонда содержится в денежных средствах. Чаще всего это небольшая доля менее 1%. Но иногда в деньгах может находиться даже до 10% фонда. И эти средства не приносят дохода пайщикам.

Величина СЧА

При анализе фонда нужно обращать внимание на сумму чистых активов фонда СЧА. Чем она меньше, тем меньше дохода ПИФ приносит УК, и тем больше вероятность того, что его закроют, либо сменят профиль, либо повысят комиссии или объединят с другим фондом.

Комиссии

Другой важный параметр — это комиссии, а точнее вознаграждение управляющей компании за управление и расходы на услуги депозитария, регистратора и аудитора. Они взимаются в виде процента от стоимости активов фонда в течении года. Данные по комиссиям можно смотреть на сайте investfunds.ru, однако они не всегда могут быть актуальны, поэтому их желательно перепроверить в документах фонда, которые публикуются на сайте управляющей компании.

В общей сумме они могут составлять от 2% до 10% в год. Именно столько дохода недополучает инвестор. Отдельно стоит упомянуть, что ETF, который покупает фонд, тоже берет свою комиссию за управление. Но она небольшая и может оставлять в среднем от 0,09% до 0,5% в зависимости от ETF.

Так же при покупке и продаже паев ПИФа инвестор платит еще одну комиссию — надбавка и скидка. Они могут составлять от 0% до 3% в зависимости от варианта приобретения фонда (через УК или через ее агента), а так же от инвестированной суммы (чем больше сумма, тем меньше надбавка) и срока инвестирования (чем больше срок, тем меньше скидка).

Влияние курса валюты

Отдельно нужно сказать, что на стоимость активов фонда и его паев влияет не только рост цены американских акций, но и курс валюты. Так как фонд инвестирует в долларовые активы, а стоимость активов фонда исчисляется в рублях, то на динамику стоимости ПИФа еще накладывается и динамика валютного курса. Рост курса доллара приводит у росту стоимости пая в рублях, а снижение курса доллара — к падению стоимости пая в рублях.

Доходность

В общей сумме расходы и вознаграждения фонда могут составлять несколько процентов в год. Высокие комиссии, прочие расходы и другие особенности ПИФов не лучшим образом сказываются на их доходности.

Последние столбцы в таблице выше показывают доходность ПИФов за последние 1 и 3 года. В качестве бенчмарка — полная доходность индекса S&P 500 в рублях. Самый лучший ПИФ на сроке 1 год показал доходность 20,7% при том, что бенчмарк вырос на 25,6%. На сроке 3 года отставание у самого лучшего ПИФа еще больше — 8%.

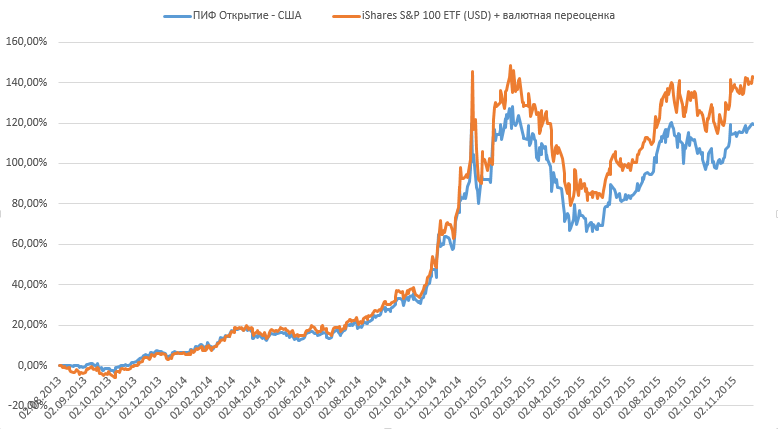

ПИФ не самым лучшим образом передает доходность активов, в которые сам инвестирует. График ниже сравнивает динамику ПИФа «Открытие — США» и его объекта инвестирования «ETF iShares S&P 100» в рублях. Как видно, ПИФ сильно отстает от ETF.

Каждая УК предлагает свою линейку фондов, в которой может не быть фондов на нужные классы активов. В этом случае потребуется открывать счет во второй или третьей УК, чтобы купить все нужные активы. Это затруднит дальнейшее управление портфелем. Сейчас есть электронные площадки, которые позволяют в одном месте покупать фонды разных УК, но число доступных на них фондов пока сильно ограничено.

Приобретение и все сделки с ПИФами происходят через УК либо через ее агентов, чаще всего это банки. ПИФы не очень ликвидны — исполнение заявки на покупку или погашение паев фонда происходит в течении несколько дней. К недостаткам так же можно отнести низкую прозрачность — отчетность фонда публикуется только раз в квартал.

С другой стороны паи ПИФов в рамках одной УК можно обменивать на паи другого ПИФа, и это не несет за собой необходимость уплаты налога и комиссий. Кроме того, инвестору нет необходимости самому уплачивать налоги — управляющая компания является налоговым агентом и сама рассчитывает и уплачивает налоги за клиентов.

Скрытые риски ПИФов

Инвестирование в российские ПИФы может нести в себе скрытые риски. Название фонда не всегда достоверно отражает то, куда фонд вкладывает деньги. Например, можно предположить, что фонд «Райффайзен — Европа» должен инвестировать в европейские активы. Однако, согласно последнему отчету 10% фонда было инвестировано в российские облигации Россия 26216.

А в ПИФе «УРАЛСИБ — Глобальные акции» более половины фонда занимает ETF американских акций iShares Core S&P 500 ETF при том, что в ПИФе так же есть глобальный ETF iShares MSCI World UCITS, половина которого согласно индексу MSCI World инвестирована в акции США. В итоге ПИФ имеет сильный перекос в сторону акций Америки.

Другой специфический риск российских ПИФов — резкая смена ориентации фонда. Например, ПИФ «Газпромбанк — Индия» дважды претерпевал метаморфозы: до 2017 года он назывался «Фонд рынков развивающихся стран», а до 2013 года это был фонд «Акции второго эшелона». Можно привести еще примеры: «Райффайзен — БРИК» стал «Райффайзен Европа», а «Промсвязь — Глобальные фонды» ранее назывался «Промсвязь — Индекс ММВБ».

Еще один неприятный риск ПИФов — повышение комиссий. Так, например комиссия ПИФа «Открытие-Золото», который инвестирует в зарубежный ETF PowerShares DB Gold Fund, в 2017 году выросла с 0,99% до 3,40%. Другой пример — в 2015 году Газпромбанк тоже повысил комиссию некоторых своих ПИФов, например, комиссия фонда «Газпромбанк — Западная Европа» выросла с 1,9% до 3,35%.

Поэтому, инвестируя в российские ПИФы нужно регулярно следить за тем, во что на самом деле инвестирует фонд, не повысил ли он свои комиссии и не сменил ли свою инвестиционную декларацию.

Явными плюсами ПИФов являются их доступность — небольшой порог входа от нескольких тысяч рублей, простота работы, отсутствие необходимости открывать счет за рубежом. Так же для ПИФов действует трехлетняя налоговая льгота — можно избежать уплаты НДФЛ для прибыли не превышающей 3 млн. руб. в год. Вычет действует только для ПИФов, купленных после 1 января 2014 года.

ETF на Московской бирже

Альтернативой российским ПИФам являются ETF, которые торгуются на Московской бирже. ETF — это фонд, акции которого торгуются на бирже. Чтобы совершать с ними сделки, понадобится открыть счет у брокера.

Альтернативой российским ПИФам являются ETF, которые торгуются на Московской бирже. ETF — это фонд, акции которого торгуются на бирже. Чтобы совершать с ними сделки, понадобится открыть счет у брокера.

Провайдеры ETF

Впервые ETF на Московской бирже появились в 2013 году и были представлены управляющей компанией Finex. Эмитентом данных фондов является компания FinEx Funds Plc., зарегистрированная в Ирландии. Управляет фондами FinEx Capital Management LLP, зарегистрированная в Великобритании. В состав менеджмента компании входят два россиянина Олег Янкелев и Евгений Ковалишин. На сегодняшний день на бирже торгуется 12 ETF этой компании.

В 2018 году на бирже появились два ETF от компании ITI Funds, зарегистрированной в Люксембурге. Компания входит в финансовую группу ITI Group Ltd (к которой так же относится российский брокер ITI Capital), контролирующим акционером группы является Da Vinci Capital — компания, занимающаяся прямыми инвестициями в России с 2007 года, основателем которой является финансист Олег Железко. Фонды находятся под управлением люксембургской компании Fuchs Asset Management. В будущем количество фондов планируется увеличить до 10.

Хранением активов ETF занимаются зарубежные банки депозитарии — в случае с Finex это Bank of New Yourk Mellon, в случае с ITI Funds — Edmond de Rothschild.

За рубежом деятельность компаний и фондов регулируют местные регуляторы — Банк Ирландии и Надзорный орган по финансам Люксембурга (CSSF). Помимо Московской биржи, фонды имеют листинг на Ирландкой и Лондонской биржах. В Российской Федерации обращение ETF регулируется ст 51.1 ФЗ-39 «О рынке ценных бумаг» и Приказом ФСФР 10/5 пз-н от 9 февраля 2010г.

Все ETF на московской бирже — индексные, то есть повторяют динамику того или иного индекса акций, облигаций или товаров. Таблица ниже показывает список ETF, доступных на сегодняшний день в России, индексы, за которыми они следуют, величину СЧА и комиссий. Более подробную информацию по фондам можно найти на официальных сайтах управляющих компаний.

| Название фонда | Класс активов | Индекс | Тикер | Комиссия УК | СЧА, млн. | Цена пая на 30.04.18 |

|---|---|---|---|---|---|---|

| FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB) | Еврооблигации российских эмитентов + рублевое хеджирование | Barclays EM Tradable Russian Corporate Bond Index | FXRB | 0,95% | 3 580 ₽ | 1411 |

| FinEx Tradable Russian Corporate Bonds UCITS | Еврооблигации российских эмитентов | Barclays EM Tradable Russian Corporate Bond Index | FXRU | 0,5% | 57.7 $ | 6850 |

| FinEx Gold ETF | Цены на золото | LBMA Gold Price AM/USD | FXGD | 0,45% | 10.4 $ | 580 |

| FinEx MSCI Germany UCITS | Акции Германии | MSCI Germany USD Index | FXDE | 0,9% | 7.4 € | 2274 |

| FinEx MSCI USA Information Technology UCITS | Акции информационного сектора США | MSCI Information Technology USD Index | FXIT | 0,9% | 25.5 $ | 4045 |

| FinEx MSCI Japan UCITS | Акции Японии | MSCI Japan USD Index | FXJP | 0,9% | 7.7 $ | 2460 |

| FinEx MSCI Australia UCITS ETF (USD) | Акции Австралии | MSCI Australia USD Index | FXAU | 0,9% | 2,8 $ | 1816 |

| FinEx MSCI USA UCITS ETF | Акции США | MSCI USA USD Index | FXUS | 0,9% | 9.3 $ | 2975 |

| FinEx MSCI United Kingdom UCITS ETF | Акции Великобритании | MSCI United Kingdom GBP Index | FXUK | 0,9% | 5.8 £ | 2044 |

| FinEx MSCI China UCITS | Акции Китая | MSCI China USD Index | FXCN | 0.9% | 11 $ | 2795 |

| FinEx CASH EQUIVALENTS UCITS ETF | Краткосрочные казначейские векселя США + рублевое хеджирование | Solactive 1-3 month US T-Bill index | FXMM | 0,49% | 1 113 ₽ | 1429 |

| FINEX RUSSIAN RTS EQUITY UCITS ETF (USD) | Акции России | Индекс РТС | FXRL | 0.9% | 8.3 $ | 2100 |

| ITI Funds Russia-focused USD | Еврооблигации российских эмитентов | ITI Funds Russia-focused USD Eurobond Index | RUSB | 0.5% | 4.8 $ | 1512 |

| ITI FUNDS RTS EQUITY ETF | Акции России | Индекс РТС | RUSE | 0.65% | 5.9 $ | 1419 |

Как выбрать ETF

Выбор ETF схож с выбором ПИФа. Первое на что нужно обратить внимание — это объект и инвестирования. В отличие от ПИФов, в ETF объект инвестирования определен очень точно. Все российские ETF — индексные, то есть обязаны инвестировать в бумаги только из индекса согласно его составу и структуре.

Поэтому при выбор ETF нужно обращать внимание на индекс, которому следует ETF. Например, в акции США можно инвестировать через фонд FXUS, который отслеживает индекс MSCI USA — акции крупной капитализации США, а можно через фонд FXIT, который повторяет индекс высокотехнологичных компаний MSCI Information Technology USD Index.

ETF — это прозрачный инструмент, так как состав фонда раскрывается на сайте УК ежедневно.

Комиссии ETF

Комиссии в ETF намного ниже, чем в ПИФах. Самая большая комиссия фонда — 0,9%. В результате этого точность следования за индексом выше по сравнению с ПИФами, разрыв между доходностью фонда и бенчмарка меньше.

Сравнение доходности фондов и индексов

Динамика ETF и бенчмарка. Данные с сайта finexetf.ru

Приобретение ETF происходит на бирже через брокера за рубли. Некоторые отдельные брокеры позволяют совершать сделки с ETF в долларах. При покупке ETF платится небольшая комиссия брокеру за сделку, обычно она составляет несколько сотых или десятых процента об объема сделки. Так как стоимость одной акции фонда всего несколько тысяч рублей, порог входа в ETF тоже небольшой, даже ниже, чем у многих ПИФов.

ETF — ликвидный инструмент. Сделки проходят каждый торговый день на бирже. Однако, объем торгов, который отражает ликвидность ETF, сильно отличается между фондами и может составлять от нескольких сотен тысяч до десятков миллионов рублей в день. Поэтому для небольших сумм до миллиона рублей проблем с ликвидностью возникнуть не должно.

Так же как и на ПИФы, на стоимость ETF влияет не только стоимость ценных бумаг фонда, но и курс иностранной валюты. Значение имеет курс базовый валюты фонда, например для фонда Finex Germany это евро, а для Finex United Kingdom — британский фунт.

Плюсом ETF является то, что их можно купить на индивидуальный инвестиционный счет и получить налоговый вычет. Так же для них действует трехлетняя налоговая льгота. Купить ПИФы на ИИС довольно проблематично.

Специфические риски ETF

К специфическим рискам ETF можно отнести то, что цена пая на бирже может отличаться от расчетной стоимости пая (СЧА, деленная на кол-во паев). В реальности она либо чуть больше либо чуть меньше расчетной стоимости, то есть пай продается с небольшим дисконтом, а покупается с небольшой премией. Особенно большая разница может возникать в периоды высокой волатильности на рынке. Поэтому перед покупкой ETF нужно сверять цену пая на бирже и его расчетную стоимость.

Так же при выборе фонда нужно обращать внимание на репликацию индекса, то есть то, как фонд воспроизводит динамику индекса. Репликация может быть физической, когда фонд покупает ценные бумаги из индекса, и синтетической, когда фонд воспроизводит динамику индекса с помощью производных инструментов — свопов. Это несет в себе дополнительный риск контрагента. На данный момент все ETF, кроме Finex Gold имеют физическую репликацию.

Некоторые фонды имеют валютное хеджирование, где с помощью определенных инструментов убирается влияние валютного курса на динамику фонда. Например, фонды FXRU и FXRB инвестируют в один и тот же индекс — Barclays EM Tradable Russian Corporate Bond Index. Но у FXRB есть валютное хеджирование, и в отличие от FXRU изменение валютного курса на стоимость его паев не влияет.

Еще один подводный камень — выплата дивидендов. ETF делятся на два типа — те, которые выплачивают дивиденды (distribution), и которые их аккумулируют (accumulating). Российский брокер, который обычно выступает налоговым агентом и удерживает налог на дивиденды, в случае иностранных ETF налог удерживать не будет. Это означает, что у инвестора появляется обязанность самому декларировать и платить налог на дивиденды. На данный момент все ETF Finex аккумулируют дивиденды, а фонды ITI Funds — выплачивают.

К недостаткам «российских» ETF можно отнести их небольшое количество — на данный момент их всего 14. Относительно небольшой срок работы — с 2013 года. Более высокие комиссии по сравнению с зарубежными ETF. Компании, выпустившие данные фонды, по мировым меркам являются молодыми и небольшими. Так же как и ПИФы, многие «российские» ETF не выплачивают дивиденды, то есть не очень хорошо подходят для получения регулярного пассивного дохода.

Таблица ниже сравнивает основные плюсы и минусы российских ПИФов и ETF.

Плюсы и минусы ПИФов и ETF

Российские инвестиционные фонды имеют как минусы так и плюсы. Основное их преимущество — это возможность инвестировать в зарубежные активы, работая через российские компании, не открывая счет за рубежом и не имея проблем с общением на иностранном языке.

В то же время, останавливая свой выбор только на российских фондах, придется столкнуться с их существенными недостатками: высокими комиссиями, отставанием от индекса, ограниченным выбором фондов и представленным перечнем зарубежных активов, а так же короткой историей фондов и небольшой величиной активов по мировым меркам.

Сегодня помимо российских фондов инвестору доступно огромное количество зарубежных фондов, которые не имеют вышеперечисленных недостатков. Об их особенностях, плюсах и минусах будет написано во второй части: Инвестиционные фонды в России и за рубежом. Часть 2.

Как правильно выбрать ПИФ в 2020 году: рейтинг самых доходных и надежных

Доброго времени суток, читатель!

Предприимчивый гражданин ищет способы и финансовые инструменты для пассивного заработка: вклады в банке; покупка акций, облигаций, валюты; вложения в паевые инвестиционные фонды.

Многие инвесторы предпочитают вкладывать в ПИФы через управляющие компании (сокращенно – УК), и именно об этом виде дохода, рейтинге самых прибыльных представителях, а также всех сопутствующих подводных камнях и пойдет дальше речь.

Предлагаю обратить внимание на паевые инвестиционные фонды – 2020: рейтинг поможет начинающим вкладчикам и всем не определившимся выбрать, куда, зачем и сколько перевести своих кровных на благо семейного или персонального бюджета.

Что такое ПИФ

ПИФом сокращенно называют паевой инвестиционный фонд, который занимается куплей-продажей активов на рынке ценных бумаг. Эти самые активы ПИФ приобретает на средства пайщиков, а доход от этой деятельности делит пропорционально между вкладчиками.

Паем признают именную бумагу, на которой прописывается ваша часть в данном предприятии. Некоторые участники финансового рынка предпочитают пользоваться рейтингами паевых инвестиционных представителей, чтобы упростить выбор «копилки».

Вложиться в паевые инвестиционные предприятия может любой человек (через год, месяц или сейчас), для этого заключается с УК договор, передаются деньги (или недвижимость, переходящая на баланс фонда без возможности возврата владельцу), уплачиваются комиссионные.

После чего время от времени стоит проверять деятельность паевой компании: успехи/неудачи, планы и прогнозы.

А уже сама УК решит, как именно будет приумножать (или пытаться это сделать) эти средства:

- сдавать в аренду имеющуюся недвижимость;

- выкупать и перепродавать ЦБ, доли или валюты, драгметаллы;

- выдавать займы.

УК будет тесно сотрудничать со специализированным депозитарием (СД), который предоставляет ряд услуг по контролю и ведению учета имущества, выдаче согласий на сделки в интересах пайщиков. Депозитарию вознаграждение полагается от управляющей компании.

Отчетность УК и депозитарий сдают в Центральный банк РФ, поскольку подчиняются ему и соблюдают установленные ЦБ нормативы. Банк и СД контролируют деятельность УК, защищая средства вкладчиков.

Рейтинг самых доходных ПИФов по итогам 2019 года

Никто не даст гарантий, что паи конкретного фонда будут расти в цене или начнут через месяц дешеветь. Но, чтобы отслеживать доходность фондов, придуманы специальные сервисы и рейтинги, в которых представлены свежие и достоверные данные.

К примеру, самым доходным открытым инвестиционным паевым фондом за 2019 год стала «Аленка-Капитал» с приростом в 47,49 % (на начало года стоимость пая составляла 4416,48 рублей, а на конец года стала 6514,07 рублей).

В хвосте очутились паевые инвестиционные фонды, которые указаны в таблице рейтинга № 1.

Таблица № 1 «Сравнение ПИФов по доходности: рейтинг за 2019 год»

Цена на паи меняется каждый день. К примеру, несколько месяцев паевая стоимость могла падать, зато за пару других резко возросла, что в итоге в 2020 году могло дать неплохой прирост и прибыль пайщикам.

Стоит ли вкладываться только в доходные паевые инвестиционные фонды

При получении общей сводной информации по ПИФам можно посмотреть рейтинги или графики роста и падения доходов с течением времени в удобном виде. Но, глядя на растущую динамику, многие начинающие инвесторы вкладывают средства в тот паевой фонд, доходы которого в 2020 году достигли максимального значения.

И когда показатели начинают падать, пайщики стараются быстрее продать свои паи, чтобы таким способом уменьшить свой убыток. Импульсивность и паника – плохие советчики инвестору.

В любом случае красивого графика с высокой доходностью недостаточно, чтобы выбрать для вложения именно этот паевой инвестиционный фонд. Нужно как минимум ознакомиться с его активами и сравнить с бенчмарками (с двумя индексами: IF и EG , МосБиржи). Или найти рейтинг 2020 года, где уже произвели сравнение паевых «копилок» по данным критериям.

Подводные камни

Инвестирование всегда связано с рисками, и паевые инвестиционные фонды не исключение.

Самыми распространенными подводными камушками будут такие моменты:

- если паевой фонд на протяжении нескольких лет достигает доходности 20–40 %, то пайщик останется в плюсе и не растратит всю прибыль на вознаграждение УК и налоги. Но если доход будет не выше 5–6 %, то эту сумму «съедят» комиссии;

- несмотря на то, что УК заинтересованы в привлечении большего количества пайщиков, проценты за вход/выход и управление не уменьшают, а, наоборот, увеличивают;

- некоторые ПИФы могут вкладывать инвестиционные средства в собственные активы. То есть банк выпускает ценные бумаги, а УК покупает эти активы за деньги пайщиков и порой не указывает этих действий в стратегии управления;

- пайщики не могут постоянно отслеживать действия УК, они могут лишь довольствоваться сведениями, которые компания предоставляет (обычно) раз в квартал;

- рейтинги инвестиционных паевых фондов могут быть представлены заинтересованными лицами, поэтому показатели конкурентов бывают занижены. Или вписываются участники, на фоне которых можно выглядеть более презентабельно. Так что стоит доверять тем рейтингам, которые составляются сторонними сервисами (Сравни.ру или Банки.ру и т. д.), или сайтам с тематикой инвестиций и рейтингов;

- специальные депозитарии работают за вознаграждение от УК, поэтому в рамках закона могут пренебречь интересами пайщиков (к примеру, СД вправе немного приукрасить показатели ПИФа, что напрямую никак пайщику не навредит, но преподнесет информацию о фонде в приукрашенном виде и приподнимет в рейтинге конкурентов данный паевой инвестиционный проект).

Если инвестор осведомлен о возможных неприятностях, то он к ним будет готов.

Как правильно выбрать ПИФ в 2020 году

Прежде чем приступить к поиску паевого инвестиционного фонда, нужно выбрать надежную, опытную управляющую компанию, которая располагает значительными инвестициями и имеет положительный рейтинг на фоне конкурентов и репутацию. Для этого можно воспользоваться рейтингами.

Маленькое замечание: все рейтинги ретроспективны, т. е. показывают положение паевых инвестиционных фондов на прошлый год (в нашем случае 2019-й). Данные для 2020 года будут прогнозными, а значит, не гарантирующими прибыль.

Когда дело дойдет до выбора паевого фонда, обязательно необходимо удостовериться, что у него есть лицензия. И вообще, чем больше информации вы сможете собрать, тем лучше сможете оценить перспективность и рейтинг вашего будущего вложения.

Коэффициенты показателей ПИФ

В рейтингах сравнения фондов коэффициенты тоже могут рассказать кое-что полезное будущему инвестору.

- Коэффициент Шарпа. Чем больше этот показатель, тем грамотней проводится политика управлением рисками паевой УК. Коэффициент показывает отношение уровня доходности непосредственно к уровню риска. Отрицательное значение – причина отказаться от вложений в данного участника рынка из-за его убыточности. Выбрать лучше лидера рейтинга инвестиционных паевых вкладов.

- Коэффициент Альфа. Сравнивается доход паевого инвестиционного фонда с индексом всего рынка, то есть показывает, как он функционирует: прибыльность опережает среднерыночную – при показателе выше нуля. Когда Альфа ниже нуля, то доходность уступает средней планке рынка. Также стоит в рейтинге выбрать паевой инвестиционный фонд с наибольшим Альфа-значением.

- Коэффициент Бета. Является показателем активности УК и показателем влияния рыночной динамики на изменения цены пая. В рейтинге для инвесторов привлекательнее участники с самыми высокими показателями Бета.

Это основные показатели, по которым чаще всего делается выбор конкретных паевых инвестиционных представителей, и по ним же составляются рейтинги 2020 года.

Комиссии ПИФ

Один из минусов инвестирования в паевые инвестиционные фонды – комиссии:

- за вход. При вступлении в круг пайщиков с новичка в среднем возьмут 3 % от вкладываемой суммы. Рамки на данный сбор – от 1,5 до 4 %, конечную цифру устанавливает сама управляющая компания;

- за управление. Ежегодно с вашего дохода по активам компания будет удерживать от 3 до 6 % в счет вознаграждения УК. При этом не имеет значения, получил фонд прибыль или убыток – платить придется в любом случае;

- за выход. При продаже пая компания выкупит ваши активы со скидкой (для себя, а не вас) в 2–3 %. Некоторые инвестиционные фонды выкупают вашу долю без комиссии в случае, если владение паем составило более 3 лет.

Узнать о величине комиссионных сборов следует до того, как произвели денежное вложение, чтобы выбрать наиболее выгодное предложение 2020 года.

Правда, стоит признать, что эти средства в любом случае будут получены пассивным способом. А вот уж где выгоды будет больше, могут показать рейтинги, сравнивающие инвестиционные паевые предприятия.

Заключение

Вклады в паевые инвестиционные фонды не самое лучшее решение для инвестирования из-за различных комиссий, рисков и нестабильности рынка.

Но для начинающих вкладчиков ПИФы могут стать неплохим стартом, поскольку есть множество паевых рейтингов в помощь, всю работу выполняет УК, а вложенные средства более защищены и могут принести неплохой доход в 2020 году и дальше. К тому же порог вхождения всего от 1000 рублей.

Не забывайте оставлять свои мысли по поводу инвестирования паевых инвестиционных фондов в комментариях. На какое место в рейтинге инвестиций вы бы поставили ПИФ? Ставьте лайк и подписывайтесь на обновления.

Биржевые ПИФы в России: полный обзор БПИФов на Мосбирже

Инвестпривет, друзья! Похоже, что биржевые ПИФы в России – это новый тренд. Всё больше управляющих компаний предлагают различные виды БПИФов для инвесторов. Новатором был Сбербанк, на счету которого уже три биржевых ПИФа. Вслед за Сбером свои БиПИФы выпустили Альфа-Капитал, Газпромбанк Управление Активами и ВТБ Капитал Управление Активами. Расскажу немного про каждый из этих фондов и что вообще представляют собой биржевые ПИФы.

Что такое биржевой ПИФ?

Биржевые ПИФ, или ETF по российскому праву – это сравнительные новые инструменты на отечественном фондовом рынке. Первый БиПИФ от Сбербанка был запущен 17 сентября 2018 года и уже добился определенной популярности среди инвесторов.

По своей сути БПИФы представляют собой что-то среднее между ПИФами и ETF. Как и акции ETF, паи БПИФов торгуются на фондовой бирже в режиме реального времени и их в любой момент можно купить и продать по рыночной цене. Но если классический ETF (он же биржевой фонд) просто следует за индексом и роль управляющих сводится лишь к тому, чтобы собрать аналогичный индексу портфель активов, то БПИФ подразумевает более активное управление.

Формально БПИФ тоже следует за индексом. Например, SBGB повторяет индекс ОФЗ Мосбиржи, а AKNX – индекс Nasdaq-100, но там всё не так однозначно. Однако правила фонда позволяют ему отклоняться от структуры и приобретать другие активы, либо производить ребалансировку активов в зависимости от рыночной ситуации. В одних фондах возможно отклонение от индекса зафиксировано строго – например, БПИФы Сбербанка не могут отклониться от индексов больше, чем на 3%. А другие – не так строго. Например, инвестиционная политика AKNX составлена так, что фонд может покупать многие другие активы, а не только входящие в обозначенный индекс.

Чтобы было возможным существование биржевых ПИФов в России, пришлось даже вносить изменения в федеральное законодательство. Так что тут всё серьезно 🙂

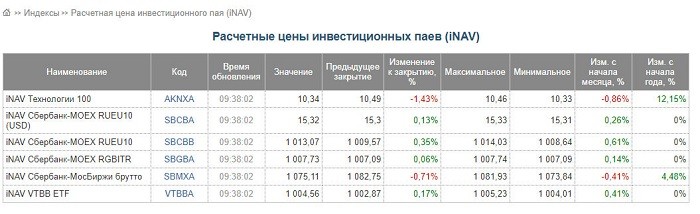

Для определения цены пая (iNAV) также была разработана и внедрена специальная формула – ведь здесь просто разделить СЧА на число паев, как у ПИФа, недостаточно.

Ликвидность БПИФам на бирже обеспечивают маркет-мейкеры – держатели большого количества паев фонда. Они принимают активное участие в торгах, исполняя заявки на покупку и продажу. Маркет-мейкеры по закону должны быть на торгах не меньше 6 часов. У Сбербанка в роли маркет-мейкера выступает сам Сбербанк, у ВТБ – тоже ВТБ, а вот у Альфа-Капитала – Атон.

Другая инфраструктура БПИФов:

- регистратор – тот, кто «записывает» владельцев паев в депозитарий;

- депозитарий – «хранилище» паев;

- аудитор – «контролер» фонда.

Знать, какие компании являются регистраторами и аудиторами у БиПИФов, не будет лишним. Так вы соберете больше информации о фонде и решите, стоит ли ему доверять.

Плюсы и минусы БПИФов

Преимущества БПИФов перед стандартными ПИФами:

- цены на паи меняются в течение дня, а не являются зафиксированными;

- покупку и продажу паев можно проводить в любой момент по рыночной цене на Московской бирже – можно даже зарабатывать внутри дня;

- структура активов БПИФа должна быть всегда известна и раскрываться на сайте Мосбиржи, а вот инфа о структуре активов ПИФов находится только на сайте управляющей компании и актуализируется раз в квартал;

- паи БПИФов покупаются мгновенно, а вот на исполнение заявок на покупку ПИФов может проводиться несколько дней (аналогично продажа);

- так как БПИФы не являются активно управляемыми, то их комиссии ниже, чем у стандартных ПИФов – 0,8-1,5% против 3-4%, и нет скидок и надбавок;

- полученная от эмитентов прибыль (купоны и дивиденды) реинвестируются, что позволяет расти капиталу фонда и подстегивает рост котировок биржевого ПИФа;

- низкий порог входа, по крайней мере, сейчас – от 1000 рублей.

Еще один плюс – экономия на налогообложении и комиссиях. Чтобы собрать по-настоящему диверсифицированный портфель на маленькую сумму, то придется отдать брокеру очень много комиссий, если у него введен минимальный платеж за покупку. Да и постоянная ребалансировка потребует расходов и усилий. А в БПИФе всё делается управляющими за вполне вменяемую плату.

Но чтобы вы не думали, что всё так радужно, вот список минусов БПИФов:

- информация раскрывается всё-таки недостаточно хорошо – у обычных ETF всегда можно просмотреть, во что они инвестируют, причем на независимых площадках (инфу публикуют аудиторы), а у БПИФов в открытом доступе только то, что захотели показать (или не захотели);

- комиссии всё-таки большие по сравнению с ETF – в среднем 0,8-1,5% против 0,1-0,5%;

- имеются определенные неторговые риски, так как вся инфраструктура биржевого ПИФа обычно «завязана» на управляющей компании – а вот контроль и функционирование ETF обеспечивает несколько независимых компаний, в том числе банки-кастодианы и трасти.

Да и в целом БПИФы представляют собой некий гибрид между традиционным российским ПИФов и «продвинутым» западным ETF, таким промежуточным звеном. В отсутствии простого доступа к большинству зарубежных ETF БПИФы остаются единственным вариантом вкладывать средства во вкусные индексы массовому инвестору.

Налоги и БПИФы

По налогам. При инвестировании в облигации и акции придется платить много налогов – с НКД, с дивидендов, с купонов, с курсовой разницы. А если покупаете активы в валюте – то и с прибыли в рублях (даже если в валюте потерпели убытки).

Если же купить БПИФ, то платить надо будет налог только один раз – если продадите пай дороже, чем купили. И в рублях. Никаких сложных вычислений и лишних потерь. Дивиденды и купоны, как я уже говорил, реинвестируются, повышая цену пая, так что можно условно считать, что с них налог не платится.

Если держать паи БПИФа более 3 лет в собственности, то на них будет действовать налоговый вычет в размере 3 млн рублей за год обладания. Или же можно открыть ИИС и использовать инвестиционный налоговый вычет, не дожидаясь истечения этих самых трех лет.

Особенности биржевых ПИФов Сбербанка

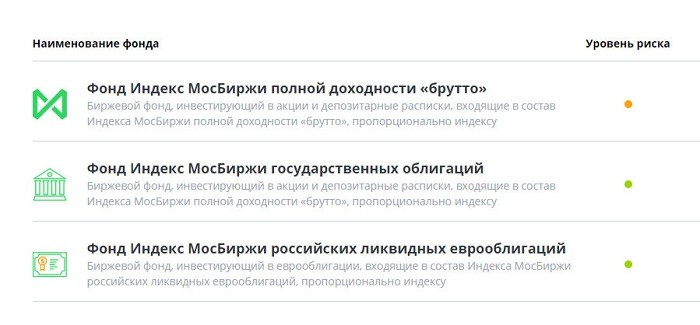

Всего компанией Сбербанк Управление активами запущено три БПИФа. Вот эти самые биржевые ПИФы Сбербанка с возможностью их покупки на Московской бирже:

- Фонд Индекс МосБиржи полной доходности «брутто» (тикер SBMX) – вкладывает средства в акции и ГДР компаний, входящих в индекс Мосбиржи. Среди эмитентов – Сбербанк, Газпром, ВТБ, Лукойл, МТС и другие ласкающие слух названия российских «голубых фишек». Мечта патриота, и только 🙂

- Фонд Индекс МосБиржи государственных облигаций (тикер SBGB) – первый в России БПИФ на ОФЗ. Лично он у меня вызвал смешанные чувства. Серьезно? Делать солянку из ОФЗ, которые по сути своей и так являются малодоходным и почти безрисковым вариантом размещения средств? Мне кажется, что проще самому составить портфель из облигаций, обгоняющих депозит, и не переплачивать проценты управляющим фондом. Но – БПИФ есть, и судя по объемам, торгуется очень хорошо.

- Фонд Индекс МосБиржи российских ликвидных еврооблигаций (тикер SBCB) – этот вариант поинтересней. Фонд предлагает вкладывать в долговой рынок российских корпораций – в списке эмитентов опять те же Сбербанк, Газпром, Лукойл и прочее наше национальное достояние. Плюс этого БПИФа от Сбербанка заключается в том, что вы можете захеджировать ваши валютные риски. Если рубль упадет, то цена пая вырастит, так как базой для расчета берется американская валюта.

- БПИФ РФИ «Сбербанк – S&P 500» (тикер SBSP) – фонд, инвестирующий в индекс американских акций S&P500, представляющий собой по сути срез самых доходных, ликвидных и крупных компаний США. Фонд покупает ценные бумаги, входящие в состав индекса – т.е. он полностью репликативный. Дивиденды не платятся, а реинвестируются увеличения активов для.

Самыми интересными из всех биржевых ПИФов Сбербанка мне показались БПИФы на индекс Мосбиржи и еврооблигаций. Почему? Российский фондовый рынок очень недооценен, в первую очередь, из-за санкций, поэтому надо брать. А проще взять все акции разом – для диверсификации, конечно. Поэтому для инвесторов, желающих вложиться именно в российский фондовый рынок этот БПИФ – просто находка.

Интересный вариант БПИФ SBCB. Главным образом, за счет того, что порог входа в еврооблигации составляет обычно 100 тысяч долларов, а в этот фонд можно инвестировать от 1000 рублей. А заработать можно неплохо, да заодно перестраховаться от валютных невзгод.

Обзор БПИФов от ВТБ Капитал

Если сбербанковский БПИФ предлагал вкладывать в долларовые еврооблигации, то биржевой ПИФ ВТБ Российские корпоративные облигации смарт бета с тикером VTBB предлагает инвестировать в долговой рынок российских эмитентов в рублях. Под «капотом» у фонда – 86 корпоративных облигаций от наиболее надежных отечественных компаний.

В целом VTBB БПИФ позволяет заработать больше, чем БПИФ Сбербанка на ОФЗ. Но есть и определенные риски. Из-за санкций долговой рынок нередко проседает – а с ним, соответственно, и индекс, а с индексом будет проседать и VTBB. С другой стороны, можно будет на просадках инвестировать, но это уже другой вопрос 🙂

В целом этот фонд среди прочих биржевых ПИФов России смотрится неплохо за счет разумного сочетания риска и доходности. Для долгосрочных вложений однозначно хорошо. В качестве страховой части портфеля.

Новый БПИФ РФИ от ВТБ – Фонд “Американский корпоративный долг” (тикер – VTBH). Фонд вкладывает исключительно в корпоративные облигации США посредством покупки ETF Ishares $ High Yield Corp Bond. Это простой и эффективный биржевой финансовый инструмент, предоставляющий российского неквалифицированному инвестору выход на американский рынок корпоративных облигаций без необходимости открывать счет у зарубежного брокера.

Текущая доходность фонда – около 5,4%, что выше на 2,9% средней ставки по долларовым депозитам. Под капотом у VTBH – порядка 976 облигационных высокодоходных

выпусков корпоративного сектора США, среди которых бонды Avon, Barclays, Hilton, Uber, Tesla, Netflix и т.д.

БПИФ от Альфа-Капитала

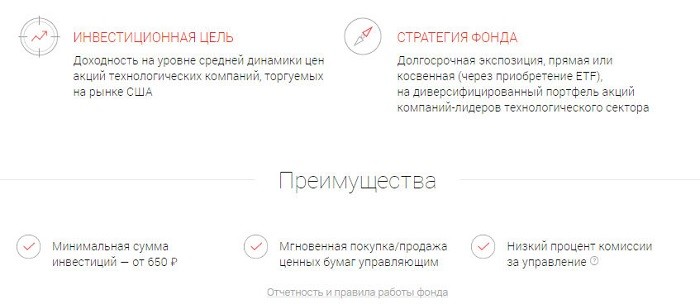

БПИФ на американские акции – «Технологии 100» под управлением УК «Альфа-Капитал» (тикер AKNX) – это единственный пока российский фонд, позволяющий вкладывать в американские акции, да не абы какие – а входящие в индекс NASDAQ-100. Это сотня самых крутых и продвинутых компаний из сферы IT или смежных с ней. Инвестор может одним махом вложиться в акции Apple, Microsoft, Alibaba или Netflix.

Однако у БПИФа «Технологии 100» есть недостаток. Он является «оберткой» для фонда ETF QQQ от Invesco, т.е. это фонд, вкладывающий в другой фонд. Плюс инвестполитика БПИФа AKNX составлена так, что он может вложиться и в другие активы, которые соответствуют его стратегии. Так что тут есть определенные риски.

Ну и комиссия. Напрямую вложиться в ETF QQQ выгоднее. Но на порядок сложнее. И только через зарубежных брокеров. Так что за неимением другой альтернативы фонд «Технологии 100» остается отличным вариантом для диверсификации своего портфеля с помощью вложений в зарубежные активы.

Следуя за Сбербанком, Альфа-Капитал предложил свой вариант фонда, следующего за индексом американских акций S&P 500 – Альфа – Капитал Эс энд Пи

500 (S&P 500). Тикер на Мосбирже – AKSP.

Если SBSP Сбербанка реплицирует индекс, то есть покупает такие же акции в такой же пропорции, то Альфа-Капитал решил проблему по-другому. Он осуществляет следование за индексом через покупку паев сдругих иностранных инвестфондов. Таким образом, это классический «фонд фондов» – ну или, как его называют инвесторы, «фонд-прокладка”. К сожалению, информации, в какие именно фонды будет вкладывать этот БПИФ, в открытом доступе я не нашел.

Еще один новый БПИФ от ВТБ – “Фонд Акций развивающихся стран” (тикер – VTBE). БПИФ инвестирует в акции 2450 компаний развивающихся стран посредством покупки ETF Ishares Core MSCI EM. Комиссия за управление – не более 0,8% в год. Подробности – в полном обзоре.

БПИФы от Газпромбанка

Компания Газпромбанк Управление Активами предлагает пока только два БПИФа: “Газпромбанк – Корпоративные облигации (дюрация — 2 года)” и “Газпромбанк – Корпоративные облигации (дюрация — 4 года)”.

Оба фонда следуют за разработанным аналитиками управляющей компании индексами. Базовые активы БПИФа — корпоративные облигации преимущественно 1-го эшелона с кредитным рейтингом не ниже ВВ+, которые могут быть включены в состав средств пенсионных накоплений и пенсионных резервов в полном соответствии с законодательством. Основным критерием для включения инструментов в состав портфеля является приемлемая ликвидность на вторичном рынке и высокое кредитное качество. Целевая дюрация – 2 и 4 года.

Одно из преимуществ фондов – рекордно низкая комиссия, всего 0,15%, что приравнивает эти БПИФы к классическим зарубежным ETF с небольшими издержками. Правда, вместе с вознаграждением аудитору, депозитарию и прочими расходами комиссия может доходить до 0,75%.

http://activeinvestor.pro/investitsionnye-fondy-v-rossii-pify-i-etf/

http://greedisgood.one/paevye-investitsionnye-fondy-reyting

http://alfainvestor.ru/birzhevye-pify-v-rossii-polnyj-obzor-fondov/