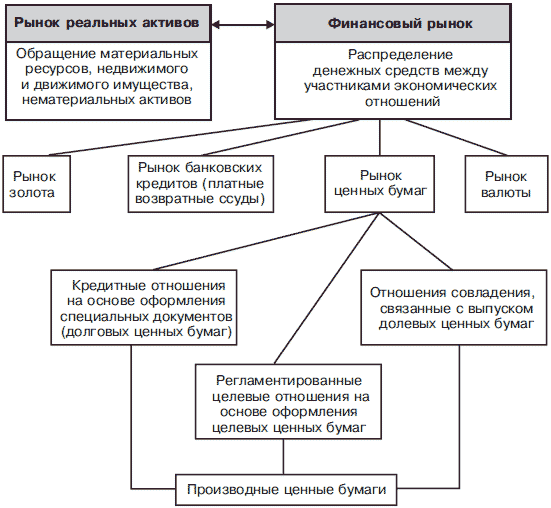

Инвестиционная цена

Инвестиционная цена – это стоимость имущественного комплекса или актива, которая представляет интерес для определенного инвестора, имеющего цели в отношении инвестиционного объекта. Ее не стоит равнять с рыночной ценой объекта инвестиций. Рыночной стоимостью называют расчетную денежную сумму, за которую произвелся бы обмен комплекса на дату оценки между покупателем и продавцом в итоге сделки.

Цена инвестиционного капитала может быть как выше, так и ниже его рыночной цены. В процессе оценочной деятельности эта цена отождествляется со специальной стоимостью, которая относится к экстраординарным элементам сверх рыночной цены. Другими словами, отражает собой дополнительную цену, играющую значительную роль для всех собственников.

Цена инвестиционного капитала может быть как выше, так и ниже его рыночной цены. В процессе оценочной деятельности эта цена отождествляется со специальной стоимостью, которая относится к экстраординарным элементам сверх рыночной цены. Другими словами, отражает собой дополнительную цену, играющую значительную роль для всех собственников.

Цена капитала инвестиционного проекта может применяться только к инвесторам, имеющим особый экономический интерес. Она складывается за счет эффекта синергии, в итоге процесса слияния установленного количества линий бизнеса, рассматривающихся в широком и узком смысле слова.

Если рассматривать в широком смысле, то ее можно выделить как систему прав собственности, привилегий долгосрочного плана и конкурентных преимуществ, узкоспециализированного и универсального имущества, технологий и соглашений, обеспечивающих получение конкретной стабильной прибыли. Также, бизнес-линию называют продуктовой, а в анализе инвестиционных вложений – инвестиционным проектом, находящимся на всех стадиях жизненного цикла предприятия.

В узком же смысле слова бизнес-линию представляют как систему определенных соглашений и специфичных активов, которые включают в себя лицензии на отдельные виды деятельности, являющиеся основными для получения потока чистой прибыли. Процесс инвестирования в редкие, рискованные и необращающиеся на рынке, исключающие подделку и связанные с деятельностью организации активы инновационного характера, происходит при условии приобретения конкурентных приоритетов.

Инвестиционная и рыночная стоимость

Инвестиционная цена не является рыночной стоимостью. Она причисляется к цене использования, носящей характер субъекта и отражающей помыслы владельца, инвестора, арендатора, которые не связаны с договором купли-продажи объекта, аренды и иными аналогичными действиями.

Федеральный закон с изменениями и дополнениями «Об оценочной деятельности в Российской Федерации» № 135, принятый 29 июля 1998 года гласит, что оценочная деятельность – это профессиональная деятельность всех субъектов процесса оценки, которая направлена на определение в плане объектов рыночной или иной оценки. Кроме того, в законе дано широкое определение рыночной стоимости. В пределах этого законодательного документа, цена инвестиционного капитала относится к категории иной цены.

Стандарт оценки федерального назначения № 225 «Цель оценки и виды стоимости (ФСО № 2)», который был утвержден указов Минэкономразвития РФ 20 июля 2007 года, выделяет несколько видов стоимости оценочного объекта:

1) Рыночная стоимость.

2) Инвестиционная стоимость.

4) Кадастровая стоимость.

Асимметрия информации

Цена инвестиционных ресурсов объектов оценочной деятельности определяется как цена для определенного лица или нескольких лиц при установленных им инвестиционных задачах использования данного объекта. Для определения инвестиционной цены, в отличие от установления стоимости рыночной, не так важен учет случаев отчуждения по цене на открытом рынке.

Значительную роль при выборе наилучшей системы финансирования играет цена капитала инвестиционного проекта. В моделях асимметричных данных, предполагающих, что в условиях рынка имеют место быть существенные информационные неравенства, а главными операторами, которые имеют доступ к информации инсайдерского характера, бывают менеджеры самого высшего звена.

Благодаря своему высокому служебному положению, эти менеджеры получают доступ ко всем скрытым информационным движениям внутри организации. Существует два условных типа моделей наилучшей системы капитала, основанием разделения которых служит теория об ассиметричном распределении информационных потоков. Это инвестиционные модели и сигнальные модели.

Инвестиционные модели характеризуются такой структурой капитала, которая используется управленцами для эффективного финансового обеспечения инвестиционных объектов. Для правильного выбора метода финансирования проекта инвестиций. Они, зачастую, обращают внимание на относительные недооценки и переоценки ожидаемых доходных потоков, которые совершают другие инвесторы из-за существующих асимметрических информаций.

Определенный уникальный информационный передатчик используется управленцами в системе финансирования сигнальных моделей. Он передает сигнальным методом внешним вкладчикам информацию о фактическом положении предприятия и его перспективах роста. Сигнальными объектами могут служить эмиссии различных ценных бумаг организации.

Стоимостные стандарты

Широко используемый стандарт рыночной, фундаментальной или внутренней, инвестиционной и ликвидационной цен – основные стоимостные стандарты.

Использование стандарта рыночной цены предполагает процесс оценки организации, осуществляемые на базе всех необходимой информации, к которой имеется свободный доступ, как у продавца, так и у покупателя. Фундаментов для этого иногда выступает идеальная модель рынка, которая характеризуется наличием всеобъемной и общедоступной информационной деятельности.

Основа стандарта инвестиционной цены заключается в возможности определенного инвестора получить более высокую прибыль по отношению к той, которую ему предлагает продавец. Информация, использованная для этого стандарта, в каждом определенном случае выражается недостаточно полной доступностью для инвесторов.

Эти стандарты цен обеспечивают информированность всех участников процесса инвестирования о перспективах дальнейшего роста организации. Сделка произойдет в том случае, если вкладчик оценит ее возможности выше, чем сам продавец.

Также стоит отметить, что кроме разных подходов обоих сторон к процессу оценки той или иной организации, большое значение имеет наличие конкретных возможностей инвестора по получению максимально возможной прибыли от объекта инвестирования. Достаточно очевидно отличие инвестиционной цены с позиции предполагаемых инвесторов, которое наблюдается из-за всевозможных горизонтов развития и роста привлекательности инвестиций для конкретной области бизнеса.

Цена инвестиционных ресурсов регулируется стандартом внутренней стоимости, который предполагает процесс оценки объекта инвестиций независимым экспертом со стороны на базе его опыта и информированности, а также с использования собственной анкеты оценщика. Итоговая оценка будет выводиться при помощи всех возможных и доступных подходов и способов, с обязательным учетом опыта работы эксперта в данном бизнесе и с использованием полного и независимого информационного потока об оцениваемом объекте.

Специальный оценщик из нескольких способов процесса оценки выбирает наиболее верный и доступный, который соответствует фактическому, хозяйственному положению экономического субъекта.

Ликвидационная стоимость

Ликвидационная стоимость имеет место быть в случае, когда предприятие лишено экономической и организационной самостоятельности и получения прибыли. Стандарт этой стоимости рассматривается как рыночный стандарт в обстоятельствах сосредоточенной или вынужденной ликвидации организации. Соответственно, осуществление оценки ликвидационной цены основано на рыночной цене и установлении определенного приведенного коэффициента.

Основная роль инвестиционной цены организации заключается в разрешении проблем определения этой стоимости и построения иерархии факторов ее появления. Это позволяет сформировать оптимальную стратегию инвестиционной деятельности предприятия с применением интегрального критерия цены инвестиционного проекта.

Сравнительный анализ рыночной, фундаментальной, ликвидационной и инвестиционной цен позволяет во всех отдельных случаях спрогнозировать перспективы развития имущественного бизнеса и потенциала инвестиционных вложений организации.

Что такое инвестиционный анализ, или Как вложить деньги и не прогадать

С помощью инвестиционного анализа можно выбрать оптимальную стратегию инвестирования, развития проекта, а также оценить возможные риски.

Инвестиционная оценка может выявить стоимость компании, определить ее финансовое положение.

Оценка активов — одно из необходимых условий для успешного проведения таких операций, как купля-продажа недвижимости, кредитование, страхование.

Проведение инвестиционного анализа — непростое мероприятие, которое требует от оценщиков серьезных знаний и значительного опыта.

Для оценки инвестиционных рисков сотрудники консалтингового агентства могут провести комплексное исследование деятельности предприятия.

Целями любого предприятия независимо от формы собственности являются получение финансовой выгоды и наращивание экономического потенциала. Инвестиции являются инструментом достижения этих целей, но каждое инвестиционное решение — для того, чтобы быть успешным, — должно основываться на результатах инвестиционного анализа.

Зачем и когда нужен инвестиционный анализ

Инвестиционный анализ — это комплекс практических и методических приемов и действий, дающих возможность оценить целесообразность инвестиций в тот или иной проект.

Грамотно и своевременно проведенный инвестиционный анализ позволяет решить следующие задачи:

- Оценить реальную потребность в инвестировании и наличие необходимых условий для реализации инвестиций.

- Выбрать оптимальные инвестиционные решения, с помощью которых можно укрепить конкурентоспособность компании с учетом ее тактических и стратегических целей.

- Выявить все факторы, способные оказать влияние на фактические результаты инвестирования и их отклонение от запланированных.

- Оценить приемлемые для инвестора параметры риска и доходности при инвестировании. Если потенциальная прибыль и сроки окупаемости устраивают инвестора, можно начинать инвестирование, если нет — проект может быть свернут еще на предынвестиционной стадии.

- Разработать рекомендации и мероприятия по постинвестиционному мониторингу для улучшения качественных и количественных показателей деятельности компании.

Инвестиционный анализ предполагает создание четкой схемы организации всего проекта — от его начального этапа до получения прибыли. На начальной стадии производится сбор информации о сфере инвестирования, данные анализируются, и на их основе формируется структура инвестиционного проекта. При выявлении факторов риска и недостатков принимаются меры по их устранению или минимизации.

Чаще всего к инвестиционному анализу обращается сам инвестор (собственник компании или ее руководство). Приоритетными направлениями анализа в этом случае будут доходность вложенного капитала, финансовая устойчивость компании в связи с потенциальным влиянием на нее инвестиционных проектов.

Вторая группа заинтересованных лиц — собственники компаний, стремящиеся привлечь инвесторов. В этом случае инвестиционный анализ проводится для того, чтобы определить, насколько конкретный бизнес привлекателен для инвесторов и какие шаги следует предпринять, чтобы увеличить эту привлекательность.

Инвестиционный анализ может быть интересен и контрагентам компании, поскольку позволяет им понять способность организации выполнять договорные обязательства с позиции оценки возможного изменения ее финансового состояния, вызванного инвестиционной деятельностью.

К целевой аудитории также относятся и кредиторы компании, поскольку для них инвестиционный анализ интересен в первую очередь с точки зрения ее кредитоспособности, платежеспособности и ликвидности баланса.

Наконец, заинтересованными могут быть представители государственных органов — в случае принятия решения об оказании финансовой господдержки.

Виды инвестиционной оценки

В современной оценочной практике существует несколько видов инвестиционной оценки, и выбор того или иного вида зависит от ряда факторов — цели исследования, его объема и глубины, периода проведения и типа планируемых инвестиций. Рассмотрим обзорно основные виды инвестиционного анализа, классифицированные по различным признакам. Инвестиционный анализ различают:

- По типу инвестиций:

- Анализ капитальных инвестиций, то есть вложений в реконструкцию, строительство новых производственных объектов, техническое перевооружение или диверсификацию компании. Такие инвестиции нацелены на снижение затрат предприятия, являются долгосрочными, связаны со стратегическими целями предприятий и их объем, как правило, значителен. Поэтому они требуют наиболее полного, многофакторного проектного анализа.

- Анализ финансовых инвестиций, то есть покупки ценных бумаг — акций, векселей, облигаций. Финансовые инвестиции имеют своей целью непосредственно получение прибыли. Самыми распространенными видами анализа финансовых инвестиций являются фундаментальный анализ, основанный на изучении глобального рынка ценных бумаг, технический, заключающийся в прогнозировании цен на бумаги на основе их изменения в недавнем прошлом, и портфельный, в котором главным критерием оценки являются показатели риска и доходности инвестиционного портфеля.

- По объекту анализа:

- Анализ компании в целом, без вычленения из нее отдельных подразделений или направлений хозяйственной деятельности. При таком анализе может быть получена объективная и комплексная картина эффективности инвестиций в фирме и при необходимости разработаны пути ее оптимизации. Этот метод анализа чаще применяется в отношении капитальных инвестиций, которые способны повлиять на рыночные позиции компании, например, в случае диверсификации деятельности.

- Анализ отдельных инвестиционных событий. Обычно применятся в случаях, когда необходимо финансировать локальные проекты, например покупку оборудования, проведение исследований с целью совершенствования продукции и так далее.

- По периодам анализа:

- Предынвестиционный — это анализ на этапе от предварительного исследования до принятия окончательного решения о вложениях в тот или иной проект. Он может являться как одним из этапов комплексного анализа, так и самостоятельным видом, которым можно ограничиться при недолгосрочном инвестировании на относительно небольшие суммы.

- Текущий, или оперативный — проводится для контроля соответствия текущих показателей плановым и для оперативной корректировки инвестиционной деятельности. Может выполняться периодически и охватывать лишь небольшой временной период.

- Постинвестиционный, или ретроспективный, анализ за выбранный отчетный период — месяц, квартал или год. С помощью ретроспективного анализа удается тщательнее изучить инвестиционную позицию и результаты инвестиционной деятельности организации, благодаря наличию завершенных отчетных материалов статистического и бухгалтерского учета.

- По объему аналитического исследования:

- Полный анализ. Он проводится с целью изучения абсолютно всех аспектов инвестиционной деятельности компании, а также всех характеристик инвестиционных позиций предприятия.

- Трендовый, или тематический, анализ ограничивается изучением отдельных направлений инвестиционной деятельности — состояния инвестиционного портфеля, эффективности реализации отдельных проектов, оптимальности формирования источников инвестиционных ресурсов и так далее.

- По глубине аналитического исследования:

- Экспресс-анализ, или укрупненный анализ. Для него используются стандартные алгоритмы расчета основных аналитических показателей инвестиционной деятельности компании на основе данных финансовой отчетности за тот или иной период.

- Фундаментальный анализ. Представляет собой факторное исследование показателей динамики объемов инвестиционной деятельности.

- По организации процедуры:

- Внутренний анализ проводится собственными инвестиционными менеджерами компании совместно с ее владельцами. Для анализа используются все имеющиеся информативные показатели. При этом результаты внутреннего анализа нередко представляют собой коммерческую тайну.

- Внешний анализ проводят работники аудиторских фирм, банков, страховых компаний с целью изучения результатов правильности отображения результатов инвестиционной деятельности компании и их влияния на финансовое состояние.

Этапы и методы проектного анализа инвестиций

Проектный анализ инвестиций включает в себя два основных этапа, каждый из которых, в свою очередь, представляет собой сложный процесс, состоящий из нескольких подэтапов и предусматривающий использование различных подходов.

Этап 1. Анализ эффективности инвестиционного проекта. С точки зрения классического финансового анализа существует единственный критерий оценки эффективности — наличие или отсутствие прибыли от проекта. В этом случае рассматривается не бухгалтерская, а экономическая прибыль, учитывающая не только затраты, но и стоимость используемого для инвестиций капитала.

Анализ проводится по двум основным направлениям:

- Оценка эффективности инвестиционных затрат определяет степень привлекательности проекта с точки зрения его доходности. Анализ эффективности рассчитывается с учетом таких показателей как дисконтированный и простой период окупаемости, чистая дисконтированная стоимость проекта, внутренняя норма доходности, рентабельность инвестиций.

- Оценка финансовой состоятельности проекта, то есть оценка способности компании расплачиваться по обязательствам проекта в полном объеме. Она проводится на основе модели расчетного счета, базируясь на контроле положительного остатка денежных средств в каждом из периодов планирования.

Для оценки эффективности инвестиционного проекта с точки зрения собственника, инвестора, банка или государственных органов необходимо рассмотрение различных составляющих проекта. При формировании только одного набора показателей эффективности может возникнуть опасность неадекватного представления проекта с точки зрения других заинтересованных сторон.

Этап 2. Анализ рисков — неотъемлемая часть любого инвестиционного анализа. Под инвестиционным риском понимают наступление неблагоприятного события, в результате которого реализация проекта может оказаться под угрозой. Существует две группы рисков:

- Риски, связанные с внешними факторами. Их также называют системными или систематическими, они вызваны процессами, протекающими во внешней среде и не поддаются снижению путем диверсификации объектов инвестиций.

- Риски, связанные с внутренними факторами, которые отражают качество системы управления компанией и ее общее состояние. В отличие от системных рисков, внутренние поддаются снижению путем диверсификации.

При анализе рисков могут применяться следующие методы:

- Метод экспертных оценок, предполагающий оценку риска специалистом, исходя из опыта, знаний и интуиции последнего.

- Статистический метод — измерение рисков с помощью определенных показателей, которые рассчитываются на основе прогнозных значений доходности объекта.

Обе группы рисков без принятия контрмер приводят к одному и тому же результату — финансовым потерям, при этом величина рисков находится в прямой зависимости от доходности объектов инвестирования — с ростом доходности, растут и риски.

Методы анализа инвестиционных проектов

Специалисты-оценщики для решения конкретных задач в процессе инвестиционного анализа используют разные методы, позволяющие получать количественную оценку инвестиционной деятельности с точки зрения ее отдельных аспектов как в статике, так и в динамике:

Горизонтальный, или трендовый, метод. В процессе использования этого метода проводится расчет темпов роста инвестиционных показателей за определенный отрезок времени — месяца, квартала или года. Метод применяется для исследования показателей отчетного периода и сравнения их с предшествующим периодом, для проведения аналитических изысканий по определению динамики роста в разное время. Для сопоставления могут быть взяты показатели за предыдущий отрезок времени или аналогичный период прошлого года, например, данные первого квартала отчетного периода сравнивают с аналогичными показателями первого квартала прошлого года.

Результаты трендового анализа рекомендуется оформлять в виде графиков, чтобы облегчить определение линии тренда.

Вертикальный, или структурный, метод. В процессе этого анализа рассчитывается удельный вес отдельных показателей инвестиционной деятельности компании. Обычно вертикальный метод используется для анализа инвестиций, инвестиционных ресурсов и денежных потоков по инвестиционной деятельности. Результаты, полученные с помощью вертикального метода, также оформляются графически.

Сравнительный метод представляет собой рассмотрение и сопоставление одинаковых показателей в разных группах. Например, сравнение данных инвестиционной деятельности компании и среднеотраслевых показателей или отчетных показателей с плановыми. Метод лежит в основе мониторинга текущей инвестиционной деятельности компании. В процессе анализа выявляется степень отклонения отчетных показателей от нормативных, выясняются причины этих отклонений и формируются рекомендации по корректировке.

Коэффициентный метод (анализ) базируется на расчете соотношения различных абсолютных показателей инвестиционной деятельности компании между собой. В процессе проведения анализа определяются относительные показатели инвестиционной деятельности и ее влияние на уровень финансового состояния компании. Чаще всего в инвестиционном анализе используют коэффициенты оценки рентабельности инвестиционной деятельности, оборачиваемости операционных активов и инвестированного капитала, коэффициенты оценки финансовой устойчивости.

Интегральный метод. Обычно используется при покупке ценных бумаг для формирования объема чистых вложений в объект инвестирования. С помощью этого метода можно за счет подбора «эффективного портфеля» снизить уровень риска и улучшить соотношение рассматриваемых показателей в пользу прибыльности. Моделирование происходит с помощью специальных компьютерных программ.

Выбор метода анализа инвестиционной деятельности зависит от того, какие именно показатели требуется исследовать в ходе процедуры. Нередко оценщики используют все методы анализа одновременно, особенно в тех случаях, когда требуется получить комплексную картину.

А судьи кто? Требования к оценщикам

Проведение инвестиционного анализа весьма непростое мероприятие, требующее от оценщиков не только серьезных знаний, но и солидного опыта. О том, каким должен быть профессиональный оценщик, нам рассказал Дмитрий Строк, руководитель практики «Оценка» компании КСК групп:

«По сути, в каждой стране выработаны свои требования к оценщикам, но есть и некие общие тенденции, без соответствия которым ни одна компания или отдельный специалист не могут осуществлять оценочную деятельность. Прежде всего это наличие определенных знаний и методик проведения оценки и постоянное их совершенствование. Оценщики должны иметь не только профильное образование, но и высокий уровень общего развития, серьезные знания во многих областях, включая экономику, юриспруденцию, банковское и бухгалтерское дело. Не последнюю роль в формировании образа идеального оценщика играют независимость и объективность.

При этом невозможно свети работу в сфере оценки только к механическому применению известных методик, поскольку во многих случаях оценщики вынуждены полагаться на собственное мнение, основанное на личном опыте. Хочу сказать, что в большинстве развитых стран общепринятой является позиция, что профессионалом оценщик может стать только после трех-пяти лет самостоятельной практической работы.

Очень большую роль играет и опыт работы именно в сфере оценки. Например, специалисты компании КСК групп имеют в своем активе более 300 проектов по оценке бизнеса в различных отраслях экономики. Кстати, нашей компанией разработана новая услуга в области оценки — «Привлечение финансирования», представляющая собой оценку инвестиционной привлекательности бизнеса. Она включает квалифицированные объективный и комплексный анализ бизнеса на текущем этапе развития и определение возможностей получения инвестиций. В результате анализа компании будет присвоен инвестиционный рейтинг по методике RGG Capital».

Понятие инвестиционной стоимости

Инвестиционная стоимость – это определенная денежная сумма, которую потенциальный инвестор готов заплатить за рассматриваемый объект инвестирования, исходя из поставленных целей.

Понятие

Внимательно прочитав данное выше определение, мы можем предположить, что для разных инвесторов величина инвестиционной стоимости выбранного объекта может достаточно существенно различаться. Это соответствует действительности.

Указанная разница будет зависеть от заданных инвестиционных целей и субъективного восприятия покупателем объекта инвестиций. Другими словами, каждый конкретный инвестор, рассматривая активы для инвестирования, будет делать на их счет собственные выводы. Вполне естественно, что такая субъективная оценка всегда будет отражаться на итоговой инвестиционной стоимости объекта.

Все становится предельно ясно, когда мы от теории переходим к практике. Понятие инвестиционной стоимости объекта можно рассматривать на бытовом и финансовом уровне.

Давайте на бытовом уровне рассмотрим в качестве инвестиционного актива квартиру, на которую претендуют двое покупателей. Каждый из них будет определять собственную стоимость инвестиций или определенную сумму, которую он готов вложить в покупку рассматриваемой недвижимости. Очевидно, отталкиваясь от своих субъективных представлений о ценности этой квартиры, один из покупателей будет готов заплатить дороже.

На финансовом уровне восприятия инвестиционная стоимость оценивается гораздо сложнее. Давайте рассмотрим в качестве объекта инвестиций промышленное предприятие, на которое претендуют два инвестора. В первую очередь каждый из них соотнесет данный бизнес-актив с теми инвестиционными целями, которые он сформулировал. Оттого насколько рассматриваемое предприятие им соответствует, будет зависеть целесообразность его приобретения.

Кроме того, каждый из инвесторов будет анализировать множество сопутствующих финансовых параметров. Среди них будут:

- уровень рисков;

- ожидаемая доходность;

- период окупаемости инвестиций;

- отраслевые ожидания и тенденции;

- налоговый режим;

- и многое другое.

Важно понимать разницу между инвестиционной и рыночной стоимостью актива. К сожалению, многие инвесторы ошибочно отождествляют данные понятия. Такой подход может привести к необоснованным тратам при осуществлении инвестиций.

Инвестиционная и рыночная стоимость

В экономической науке существует базовое определение рыночной стоимости предмета. Под ней принято понимать наиболее вероятную цену, по которой продавец будет готов продать, а покупатель приобрести рассматриваемый товар. При этом ни один из данных субъектов не должен подвергаться какому-либо принуждению. Таким образом, величина рыночной стоимости отражает цену, естественным путем сложившуюся на рынке. Все вышесказанное вполне применимо и к инвестициям.

Когда же мы говорим про инвестиционную стоимость, то всегда имеем в виду не абстрактного покупателя, а конкретного потенциального инвестора. К тому же мы помним о показателях доходности, рискованности, целесообразности и других параметрах, формирующих данное понятие. Также уместно вспомнить про инвестиционный горизонт. Успешный инвестор оценивает не только настоящее положение вещей. Он должен уметь в каком-то смысле предвосхитить будущее.

Другими словами, рыночная стоимость актива – это настоящее. Его инвестиционная стоимость – будущее. Они различаются по своей сути, хотя при некотором стечении обстоятельств могут и совпасть.

Оценка

Любой объект инвестирования обладает инвестиционной и рыночной стоимостью. Их фактическое определение или оценка является непростой задачей, которая требует высокой квалификации и профессионального подхода.

Оценка рыночной стоимости, как правило, производится независимо от рассматривания инвестиционных перспектив конкретного актива. При ее проведении эксперт-оценщик прежде всего исходит из текущей ситуации и сложившегося на рынке соотношения предложения и спроса. Результатом проделанной работы является выявленный объем инвестиций, необходимый для приобретения рассматриваемого актива. Естественно, инвестиционная оценка стоимости объекта невозможна без отсылки к текущему рыночному показателю.

Если величина оценки инвестиционной стоимости актива значительно превосходит значение рыночного показателя, то мы можем сделать вывод о высокой привлекательности рассматриваемого объекта для инвестиций. Обратная зависимость также работает. Когда инвестиционная стоимость ниже рыночной, то актив не будет представлять интереса для потенциальных инвесторов.

Балансовая стоимость объектов инвестиций

Балансовую стоимость инвестиционных активов можно определить двумя способами. Во-первых, в этом качестве может рассматриваться справедливая рыночная стоимость объекта инвестирования. Во-вторых, в таком качестве может фигурировать меньшее из двух показателей: себестоимости и рыночной стоимости.

Выбор в пользу рыночного значения может быть оправдан скорой реализацией краткосрочных вложений и их превращением в денежные средства.

Часто краткосрочные инвестиции могут рассматриваться в качестве эквивалента деньгам, поэтому в балансе они и могут быть представлены в соответствии с рыночной стоимостью. Такой подход однозначно будет указывать на скорый предполагаемый приток денежных средств.

http://utmagazine.ru/posts/9318-investicionnaya-cena

http://www.kp.ru/guide/investitsionnyi-analiz.html

http://investoriq.ru/teoriya/investicionnaja-stoimost.html