Инвестиции онлайн: стоит ли бояться ввода персональных данных?

Инвестиции онлайн : насколько всё безопасно?

Мы привыкли пользоваться электронными сервисами, проводить коммунальные платежи онлайн, совершать покупки в интернете. В 2018 году 9 из 10 россиян сделали хотя бы одну онлайн-покупку. Финансовые услуги тоже перекочевали в сеть.

Привычные для нас банки предоставляют массу полезных сервисов. Но онлайн-банки способны делать все эти операции гораздо быстрее и с меньшими затратами. Содержание офисов, зарплата сотрудников, тонны бумажек, которые приходится распечатывать и копировать «вживую» — за все, в конечном итоге, платит клиент.

Инвестиции в финансовые инструменты также стали доступнее, благодаря онлайн-каналам и мобильным приложениям.

Правда, наше мышление не всегда поспевает за развитием новых технологий в сфере финансов. Мы с легкостью отдаем свой паспорт в руки сотрудника банка, делимся с ним личной информацией, вплоть до биографии всех членов семьи и клички домашнего питомца. Но стесняемся заполнить форму с персональными данными онлайн, чтобы приобрести выгодный инвестиционный продукт.

Большинство людей воспринимают ситуацию с предоставлением персональных данных в сети как потенциально опасную. В этом есть своя логика. Не секрет, что личная информация сегодня – это товар. Если ваши данные попали не в те руки, в лучшем случае вас станут донимать рекламными рассылками, звонками, спамом, в худшем – вы станете жертвой финансового мошенничества.

Существуют три уровня защиты личной информации, которой мы делимся онлайн:

Узнать, насколько компания, с которой вы собираетесь поделиться персональными данными, соответствует критериям безопасности, можно опытным путем. Проще всего проанализировать сайт и не стесняться задавать вопросы.

Рассмотрим, как работает система сбора и хранения персональных данных, на примере инвестиционной платформы «МТС Инвестиции» (вы также можете скачать бесплатное приложение на смартфон).

Какие личные данные нужны для покупки ПИФа онлайн?

Паспортные данные берутся те же, что и при покупке ПИФа оффлайн или открытии депозита в банке. В истории личного присутствия клиента в офисе сотрудник делает копию двух разворотов документа (первая страница и страница с пропиской), самостоятельно ее заверяет, делает пометку, что идентифицировал вас в качестве владельца паспорта.

Дистанционная покупка ПИФа подразумевает проверку достоверности личной информации. Гарантией того, что вы ввели свои данные, а не чужие, выступают базы портала Госуслуг или СМЭВ.

Если вы хоть раз бывали в Сбербанке, Ростелекоме, МФЦ, в любой из организаций, являющейся доверенным лицом системы ЕСИА (единая система идентификации и аутентификации), проверка идет по базам системы межведомственного электронного взаимодействия.

Проверка по СМЭВ может занять несколько дольше времени, чем через портал Госуслуг.

Адрес электронной почты нужен для того, чтобы получать уведомления от управляющей компании.

Получается, при покупке ПИФа от вас требуется ровно столько общих персональных данных, сколько необходимо для открытия счета и комфортной коммуникации с представителями управляющей компании.

Куда уходят ваши персональные данные при покупке ПИФа?

Данные собрали, что происходит с ними дальше? Процедура покупки паев предусматривает открытие для клиента в каждом фонде персонального счета. Открытием счетов и операциями с паями открытых фондов — погашение (продажа) — занимается специализированный регистратор. Это отдельное юридическое лицо с лицензией на данный вид деятельности, которое ведет Реестр владельцев инвестиционных паев. Для УК «Система Капитал» таким регистратором выступает «Райффайзен».

Когда вы относите деньги в банк, они попадают в общую «копилку». Вы не знаете, что с ними происходит внутри банка, кроме того, что через установленный в договоре срок банк обязуется вернуть вложенные на депозит средства с процентами.

Одними из Федеральных законов, в рамках которых работают Регистратор и управляющая инвестиционная компания являются:

Все сведения об инвесторе хранятся в закрытых и защищенных базах данных, доступ к ним имеют лишь те сотрудники, которые непосредственно с ними работают. Для внесения изменений в персональные данные (например, при смене фамилии) необходимо письменное заявление владельца, которое можно подать через Личный кабинет.

В любой момент после открытия счета вы можете зайти в свой личный кабинет, указать сумму к инвестированию и перечислить деньги для покупки паев. ПИФ – классический долгосрочный инвестиционный продукт. Счет может оставаться нулевым сколь угодно долго. Вы можете погасить паи (в случае открытого фонда) и снова их приобрести, когда появится желание и возможность. Вводить информацию заново не потребуется. Инвестиционная компания несет полную ответственность за сохранность ваших персональных данных.

Выглядит процедура удаленной покупки ПИФа не сложней, чем приобретение товаров через онлайн-магазин, где вас также просят пройти регистрацию. В случае с инвестиционными продуктами дело в привычке, ведь обычно все сведения за вас заполняет сотрудник банка или управляющей компании.

Общество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года.

Общество с ограниченной ответственностью УК «Система Капитал» © 2000–2017 (на сайте используется сокращение — УК «Система Капитал»). Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефоны: +7 (495) 228-15-05, +7 (800) 737-77-00, http://www.sistema-capital.com. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а также полного возврата ценных бумаг и (или) денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Приобрести паи, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9; по телефонам: +7 (495) 228-15-05, +7 (800) 737-77-00; по факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30; на сайте Управляющей компании: http://www.sistema-capital.com; в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании: http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу: http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Валютные накопления» (в настоящем материале – «Валютные накопления»). Регистрационный номер — 3193, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 03.08.2020г. в рублях за 6 мес. 18,29%, за 12 мес. 20,73%, за 36 мес. 41,91%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Сберегательный» (в настоящем материале – «Сберегательный»). Регистрационный номер — 3194, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 03.08.2020г. в рублях за 6 мес. 4,12%, за 12 мес. 12,18%, за 36 мес. 38,21%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Российские акции» (в настоящем материале – «Российские акции»). Регистрационный номер — 2744, дата регистрации — 21 Февраля 2014 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 03.08.2020г. в рублях за 6 мес. -6,44%, за 12 мес. 8,17%, за 36 мес. 51,61%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный» (в настоящем материале – «Резервный. Валютный»). Регистрационный номер — 2671, дата регистрации — 04 Октября 2013 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 03.08.2020г. в рублях за 6 мес. 15,88%, за 12 мес. 18,16%, за 36 мес. 39,38%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный» (в настоящем материале – «Резервный»). Регистрационный номер — 2204-94177868, дата регистрации — 13 Сентября 2011 года, регистрирующий орган — Федеральная служба по финансовым рынкам. Доходность на 03.08.2020г. в рублях за 6 мес. 3,89%, за 12 мес. 10,85%, за 36 мес. 33,95%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Высокие технологии» (в настоящем материале – «Высокие технологии»). Регистрационный номер — 3417, дата регистрации — 09 Ноября 2017 года, регистрирующий орган — Банк России. Доходность на 03.08.2020г. в рублях за 6 мес. 28,72%, за 12 мес. 45,26%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии» (в настоящем материале – «Биотехнологии»). Регистрационный номер — 3723, дата регистрации — 14 Мая 2019 года, регистрирующий орган — Банк России. Доходность на 03.08.2020г. в рублях за 6 мес. 39,91%, за 12 мес. 49,29%.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +» (в настоящем материале – «Информатика +»). Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России.

Закрытый паевой инвестиционный фонд комбинированный «Инвестиции 1». Номер в реестре паевых инвестиционных фондов — 4042-СД, дата внесения в реестр паевых инвестиционных фондов — 19 мая 2020 года.

Закрытый паевой инвестиционный фонд комбинированный «Инвестиции 2». Номер в реестре паевых инвестиционных фондов — 4043-СД, дата внесения в реестр паевых инвестиционных фондов — 18 мая 2020 года.

МТС Инвестиции — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый Обществом с ограниченной ответственностью УК «Система Капитал» на основе лицензионного договора.

Материалы, представленные на настоящем ресурсе (далее — материалы), не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). В материалах не принимаются во внимание Ваши личные инвестиционные цели, финансовые условия или нужды. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в материалах, и не рекомендует использовать указанные материалы в качестве единственного источника информации при принятии инвестиционного решения.

Материалы подготовлены исключительно в информационных целях. Информация и мнения, изложенные в материалах, были собраны или получены на основании данных, полученных из источников, которые, по мнению авторов материалов, являются надежными и достоверными. В материалах не дается ни прямых, ни косвенных заявлений или гарантий в отношении точности, полноты или надежности содержащихся в них данных, полноты обзора ценных бумаг, рынков или исследований, указанных в материалах. Любое мнение, выраженное в материалах, может быть изменено без предварительного уведомления и может отличаться или даже быть противоположным мнению, изложенному в других материалах ООО УК «Система Капитал». Любые суждения или мнения, представленные в материалах, актуальны на момент их публикации. Если дата представленного материала неактуальна, его содержание может не отражать текущее мнение авторов материала и текущую ситуацию на рынке. Цены, указанные в материале, представлены исключительно в информационных целях и не являются оценкой конкретной ценной бумаги или другого инструмента. ООО УК «Система Капитал» не гарантирует совершение каких-либо сделок, упомянутых в материалах, в том числе по указанным в них ценам. Материалы не следует рассматривать в качестве предложения или побудительной причины принять участие в инвестиционной деятельности и на них нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по указанной в материалах цене. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционную стратегию, упомянутые в материалах. Материалы являются собственностью ООО УК «Система Капитал». Использование материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. ООО УК «Система Капитал» не несет ответственности за действия третьих лиц в результате такого использования и распространения. Материалы по налоговым вопросам подготовлены ООО «СКК», оказывающим консультационные услуги ООО УК «Система Капитал».

«МТС Инвестиции» — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый ООО УК «Система Капитал» на основе лицензионного договора при предложении физическим лицам услуг в рамках деятельности по управлению паевыми инвестиционными фондами. Мобильное приложение «МТС Инвестиции» — возрастная категория 0+.

Инвестируй в евро! Фонд еврооблигаций развивающихся стран от ВТБ | Обзор БПИФ VTBY — плюсы и минусы

8 октября 2020 года на Московской бирже начались торги паями биржевого паевого инвестиционного фонда (БПИФ) «ВТБ – Еврооблигации в евро смарт бета». Тикер на бирже – VTBY.

Разберем, что нужно знать инвестору про фонд еврооблигаций от ВТБ. Скрытые и неявные моменты, связанные с покупкой фонда VTBY. И стоит ли вкладывать деньги в БПИФ номинированный в евро?

- Основные условия VTBY

- Стратегия фонда

- Состав фонда

- Комиссии

- Прочие условия

- Факторы ЗА

- Факторы ПРОТИВ или нужно знать

- Интересная информация

Основные условия VTBY

Стратегия фонда

Биржевой фонд инвестирует в еврооблигации России и развивающихся стран, номинированных в евро. Стратегия ориентирована на консервативных инвесторов, желающих осуществлять инвестиции в евро.

Состав фонда

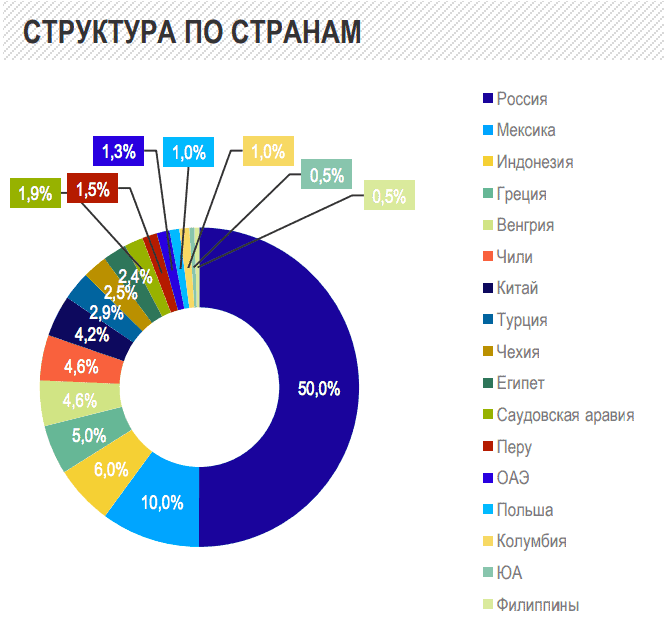

Внутри находятся еврооблигации из десятка развивающихся стран (в том числе и России). Список стран входящих в фонд определяется в соответствии со страновой классификацией индекса MSCI (ссылка).

На момент запуска БПИФ VTBY в состав входили еврооблигации из 17 стран со следующими долями веса в портфеле:

- Россия — 50%;

- Мексика — 10%;

- Индонезия — 6%;

- Греция — 5%;

- Венгрия и Чили — 4,6%;

- Китай — 4,2%;

- Турция — 2,9%.

- прочие.

БПИФ VTBY — состав по странам

БПИФ VTBY — состав по странам

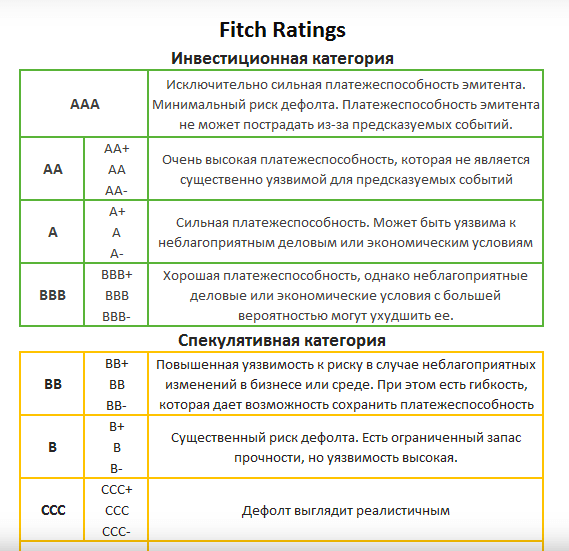

Большинство бумаг, входящих в фонд имеют кредитный рейтинг BBB / BBB- .

Для понимания, что означает рейтинг, привожу таблицу с расшифровкой от рейтингового агентства Fitch.

Комиссии

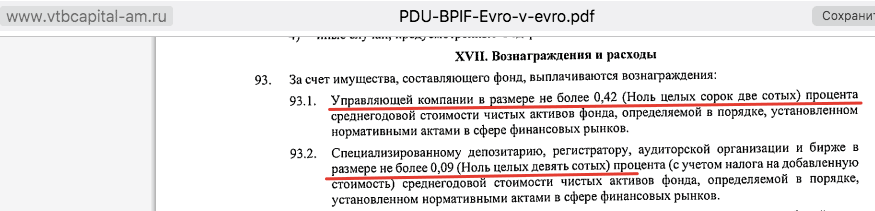

Совокупный (максимальный) размер комиссий БПИФ VTBY — 0,61% в год.

- плата за управление — 0,42%;

- депозитарий — 0.09%;

- прочие расходы — 0.1%.

Сравнить фонд еврооблигаций по комиссиям с аналогичными фондами-конкурентами можно здесь.

Прочие условия

- Фонд торгуется на бирже в евро.

- Минимальный лот для покупки — от 1 евро.

- Нулевая комисси за операции купли-продажи для клиентов ВТБ.

- Прибыль в виде купонов реинвестируется.

Факторы ЗА

Фонд будет интересен в первую очередь тем, кто хочет пристроить (инвестировать) именно евро с минимальными рисками.

Ожидаемая доходность фонда VTBY (к погашению) — 1,5%.

Много это или мало? Нужно посмотреть альтернативы.

Практически все российские банки перестали открывать вклады в евро. Либо предлагают какую-то ерунду (типа доходность 0.1-0.2% годовых). В Европе вообще в некоторых странах введены отрицательные ставки по вкладам (приносишь деньги в банк и еще доплачиваешь за хранение).

Если попытаться самостоятельно покупать евробонды (и выжать чуть больше доходности), то инвестор сталкивается с рядом трудностей:

- Для покупки требуется статус квалифицированного инвестора. Либо открывать брокерский счет через иностранного брокера (желательно иметь определенный размер капитала).

- Нужны определенные знания по выбору правильных еврооблигаций.

- Нужно ОЧЕНЬ МНОГО ДЕНЕГ. Обычно цена ОДНОЙ еврооблигации начинается от 100 000 евро. Чтобы собрать портфель с приемлемым уровнем риска — нужно включить в него бумаги из разных стран (или эмитентов). И минимальная сумма переваливает за несколько сотен тысяч (а то и миллионов) евро.

- После покупки отдельных бумаг в дальнейшем нужно еще управлять портфелем. Отслеживать ситуацию в мире (вдруг где-то дефолт/война или переворот).

Покупка фонда еврооблигаций — самый простой и безопасный вариант для инвестиций в евро.

Факторы ПРОТИВ или нужно знать

В чем подвох инвестиций в БПИФ «Еврооблигации в евро смарт бета»?

Ожидаемая доходность в 1,5% (как заявляет фонд) — это доходность модельного портфеля (без комиссий ВТБ). Сминусуем плату за управление (0,61%) и вот уже реальная доходность меньше 1%.

Добавим сюда налог на прибыль. В том числе и риск валютной переоценки. И вот уже реальная доходность (лично для вас) может снизится раза в 2! А то и больше, если рассматривать возможность резкого изменения курса евро (или ослабления рубля).

В некоторых случаях, даже при росте котировок фонда, реальная доходность инвестора может уйти в минус (вы заплатите больше налогов, чем заработает БПИФ)!

Как это лечится?

- Использовать налоговые льготы (типа ИИС или ЛДВ) для обнуления налогов.

- Просто держать евро. Нет инвестиционного дохода — нет налогов — нет расходов.

Интересная информация

При написании статьи получил новые знания, с которыми хотел бы поделиться. Непосредственно к фонду они не относятся. Из разряда «просто любопытно».

В презентации по фонду Еврооблигаций ( БПИФ VTBY) — в начале есть такая информация про УК ВТБ Капитал:

Звучит красиво! И главное надежно.

Я решил узнать, а что из себя представляет EMEA FINANCE? Даровавшая ВТБ звания лучшей компании по управлению активами и лучшего брокера в 2020 году.

Вот данные с сайта самого ВТБ (ссылка):

EMEA Finance отмечает наградами компании и значимые сделки на рынках капитала в Центральной и Восточной Европе, на Ближнем Востоке и в Африке. Премия EMEA Finance Europe Banking Awards присуждается лучшим коммерческим, частным и инвестиционным банкам, компаниям по управлению активами, брокерам и юридическим фирмам за успехи и достижения в регионе. Журнал EMEA Finance является ведущим международным деловым изданием и освещает наиболее значимые финансовые новости и события в Европе, на Ближнем Востоке и в Африке.

Ключевая фраза — » … является ведущим международным деловым изданием …»

Идем дальше. Переходим на официальный сайт издания (ссылка — https://www.emeafinance.com/).

- Убогенько (ресурс с бесплатным шаблоном). Сайт с подобным дизайном делается буквально за несколько минут школьником.

- Посещаемость ресурса (по метрикам) практически на нуле. Ресурс зарегистрирован в ИНДИИ. На Россию, США и Индию приходится почти 50% всего трафика.

- Если посмотреть на истории — в среднем сайт публикует 2-3 коротких статьи в месяц. Блин! Даже я на своем блоге больше выкладываю.

Как то это все не вяжется со званием ведущего международного делового издания. Которое еще дополнительно присуждает премии лучшим компаниям из разных стран.

Возможно я не прав и не там смотрю информацию (поправьте меня плиз в комментах). Но как говорится, осадочек остается. Не очень приятно, когда тебя держат за дебила и впаривают откровенную чушь. Собственно, что я удивляюсь — в телевизоре аналогичная ситуация. )))

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Наши продукты

Когда вы строите планы, вы не задумываетесь о банковских продуктах. Поэтому мы предлагаем вам финансовые инструменты для достижения ваших целей.

Ваши планы

У каждого из нас — своя жизнь, свои планы и мечты. Мы уверены: для каждой цели можно найти эффективное решение. И надежного партнера, который поможет реализовать ее. Наслаждайтесь каждым моментом вашей жизни!

Online-инструменты

За несколько кликов вы легко можете решить самые актуальные финансовые задачи: рассчитать эффективный вклад, подобрать платежную карточку, оформить кредит или пополнить счет.

Акции

Финансовые инструменты могут быть не только полезными, но и приятными! Воспользуйтесь специальными предложениями партнеров и акциями, чтобы получить еще больше!

Фонды банковского управления

Инвестируйте в ваше обеспеченное будущее

Фонды банковского управления

Инвестируйте в ваше обеспеченное будущее

- Наши продукты

- Сбережения

- Инвестиции

Фонды банковского управления

- Фонды

- Результаты

- Вопрос-ответ

Доступный способ коллективного инвестирования, при котором средства инвесторов объединяются в единый фонд под управлением банка для их последующего вложения в ценные бумаги.

- ФБУ «Райффайзен – Консервативный – USD»

- ФБУ «Райффайзен – Портфель Активов – EUR»

ФБУ «Райффайзен – Консервативный – USD»

Инвестиционная стратегия

Инвестирование денежных средств частных лиц в облигации и фонды облигаций надежных эмитентов с целью получения дохода выше уровня инфляции по доллару США.

Рекомендуемый срок инвестирования

Информация о структуре активов ФБУ «Райффайзен – Консервативный – USD»

ФБУ «Райффайзен – Портфель Активов – EUR»

Инвестиционная стратегия

Создание и управление сбалансированным портфелем ценных бумаг, состоящих из фондов облигаций, фондов акций и сертификатов с целью получения дохода выше уровня инфляции по евро.

Рекомендуемый срок инвестирования

Информация о структуре активов ФБУ «Райффайзен – Портфель Активов – EUR»

Последние посещенные страницы

Историю просмотров и сохраненные страницы вы всегда можете найти в выпадающем меню справа на экране

Последние посещенные страницы

Историю просмотров и сохраненные страницы вы всегда можете найти в выпадающем меню справа на экране

Для клиентов Приорбанка

Мы всегда готовы оказать поддержку по вопросам, которые важны для вас

Данные по ФБУ на 20.11.2020

ФБУ «Райффайзен — Консервативный — USD»

ФБУ «Райффайзен — Портфель Активов — EUR»

Чистые активы фонда (в валюте фонда)

Стоимость номинального пая (в валюте фонда)

Динамика стоимости номинального пая:

За 1 день, %

За 6 месяц, %

За 1 год, %

За 2 года, %

За 3 года, %

Информация о рисках

Доходность ФБУ отражает прошлые значения и не гарантирует будущие результаты. Инвестиционный доход и стоимость основной суммы инвестиций меняется.

При погашении паи ФБУ могут стоить больше или меньше суммы денежных средств, инвестированной первоначально.

Более подробную информацию вы можете узнать по телефону (017) 289 97 97.

Вопрос-ответ

Для того чтобы сделать инвестиции в ФБУ более эффективными и существенно снизить вероятность получения убытка, мы рекомендуем придерживаться нескольких несложных правил:

Правило 1: Инвестируйте на длительный срок, например от 3-х лет.

Правило 2: Инвестируйте регулярно особенно в периоды падения фондовых рынков

Правило 3: Инвестируйте только те средства, которые точно не понадобятся вам в срочном порядке.

Возврат денежных средств из фонда осуществляется в следующих случаях:

1) По истечении срока действия договора.

2) На основании заявки о выкупе (досрочном выкупе) долевого сертификата (его доли) фонда.

3) В иных случаях, предусмотренных правилами фонда.

Выплата денежных средств вверителю осуществляется в течение 5 рабочих дней со дня выкупа (досрочного выкупа) долевого сертификата (его доли).

Выплата денежных средств вверителю в случае выкупа (досрочного выкупа) долевого сертификата (его доли) осуществляется за счет денежных средств, составляющих фонд, если иное не предусмотрено правилами фонда. В случае недостаточности денежных средств доверительный управляющий фондом обязан продать иное имущество, составляющее фонд, для обеспечения возврата денежных средств вверителю.

В случае недостаточности в фонде денежных средств и отсутствия возможности продажи имущества фонда доверительный управляющий фондом вправе осуществить выкуп (досрочный выкуп) долевого сертификата (его доли) за счёт собственных средств с последующим возмещением их за счёт имущества фонда.

Современный финансовый рынок открыл частным лицам и предприятиям возможность сберегать и накапливать денежные средства, используя различные инструменты. Кроме банковского вклада, вы можете получить доход от вложений в ценные бумаги, валютные ценности, сырьевые ресурсы, драгоценные металлы.

Как показывает практика, для того, чтобы эффективно воспользоваться этой возможностью, необходимо обладать специальными знаниями, крупной денежной суммой и быть готовым затратить время на поиск подходящих объектов инвестирования. Поэтому для многих людей и предприятий эти инструменты остаются малодоступными.

Решить эту проблему позволяют фонды банковского управления как одна из форм коллективных инвестиций. Инвестируя в фонд банковского управления, независимо от суммы вложенных денег, вы приобретаете все преимущества крупного игрока на финансовом рынке. Это означает, что:

1) сокращаются затраты, связанные с управлением денежными средствами;

2) минимизируются риски за счет использования услуг профессионального управляющего фондом – банка – и распределения вложений по различным финансовым инструментам.

Решение о создании фонда банковского управления принимает банк. Позволить себе создать фонд может далеко не каждый банк. Для этого необходимо иметь подготовленный персонал, опыт успешной работы на финансовом рынке, соответствующие лицензии, эффективную систему контроля рисков. Именно эти качества обеспечивают эффективное управление имуществом фонда.

Основными документами, с которыми вы должны ознакомиться перед вступлением в фонд, являются правила фонда. В них определяются цели и условия создания фонда, порядок управления имуществом фонда, перечень объектов инвестирования, а также другие важные вопросы его деятельности.

Правила фонда утверждаются уполномоченным органом банка и далее передаются в Национальный банк Республики Беларусь для регистрации. После регистрации этих документов частные лица и предприятия могут передавать денежные средства в фонд.

В основу работы фондов банковского управления заложен принцип доверительного управления денежными средствами. Это означает, что:

1) вы присоединяетесь к договору доверительного управления фондом, условия которого обозначены в правилах фонда;

2) банк инвестирует денежные средства инвесторов в строго определенные объекты инвестирования, обозначенные в инвестиционной декларации правил фонда;

3) вы становитесь собственником доли в имуществе фонда пропорционально количеству номинальных паев;

4) ваша доля в имуществе фонда удостоверяется долевым сертификатом.

Участник фонда имеет право досрочно вернуть вложенные деньги в сроки, установленные в правилах фонда.

Банк не выплачивает вверителю фиксированного дохода от инвестиций в фонд. Выплаты целиком зависят от доходности инвестиций фонда и затрат на управление фондом.

Банк не может гарантировать, что на момент возврата сумма возвращаемых денежных средств будет равна или превысит сумму денежных средств, переданных вами в доверительное управление.

Спрогнозировать доход фонда можно, прочитав его инвестиционную декларацию и изучив динамику развития того рынка, куда будут вложены деньги фонда.

Для каждого фонда есть рекомендуемый срок вложений денежных средств. При меньших сроках такое инвестирование не выгодно – изменчивость рынка просто «съест» весь накопленный доход. Так, например, цена акций постоянно котируется на бирже, и она может как вырасти, так и упасть. Инвесторы должны понимать, что за высоким уровнем доходности всегда стоит необходимость более долгосрочных вложений и более высокие риски.

1)Мы предлагаем приобрести гарантийные сертификаты Raiffeisen Centrobank, которые позволят получить 100%-ю защиту капитала и доходность от 1,5 до 9% годовых. Также можно приобрести государственные облигации США с доходностью от 2% годовых. В качестве альтернативы хранения денежных средств на карточке предлагаем вложения в фонды банковского управления — доходность от 1.8 до 2% годовых. И — что важно для начинающих инвесторов — минимальная сумма для вложения — 1000$.

Депозитный счет открывает юридическое или физическое лицо на основании индивидуального договора. По этому счету устанавливается фиксированный или плавающий процентный доход. Вкладчик не знает, куда будут направлены его деньги, и за счет каких операций будет формироваться его доход.

Фонд банковского управления представляет собой объединение денежных средств множества инвесторов на основании общих правил фонда, которые одновременно являются договором доверительного управления для всех участников фонда.

Банк управляет денежными средствами в соответствии с инвестиционной декларацией, указанной в правилах фонда. В этом документе определяются финансовые инструменты, в которые будут инвестированы денежные средства фонда. Таким образом, участники фонда заранее знают объекты инвестирования и могут выбрать наиболее подходящую для себя инвестиционную стратегию с точки зрения риска и ожидаемой доходности.

Банк, исходя из величины переданных в управление денежных средств, определяет долю каждого участника фонда и выдает ему долевой сертификат. Для удобства учета прав доля каждого участника фонда оценивается в номинальных паях. Паи не являются ценной бумагой. В долевых сертификатах, которые выдаются участникам фонда, доля указана в денежном выражении и в номинальных паях.

Основными нормативными правовыми актами, регулирующим деятельность Фондов банковского управления, являются:

1) Постановление Правления Национального банка Республики Беларусь от 26.03.2014 г. № 178 «Об утверждении Инструкции о регулировании отношений, возникающих при объединении денежных средств и (или) ценных бумаг в фонд банковского управления на основании договора доверительного управления фондом банковского управления»;

2) Гражданский кодекс Республики Беларусь (Глава 52: ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ИМУЩЕСТВОМ);

3) Банковский кодекс Республики Беларусь (Глава 23: ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ);

4) Налоговый кодекс Республики Беларусь (Статья 160-2: Особенности определения налоговой базы, исчисления, удержания и уплаты подоходного налога с физических лиц при получении доходов от участия в фондах банковского управления).

Прибыль инвестора формируется за счёт прироста стоимости номинального пая. Как правило, стоимость номинального пая фонда может прирастать за счёт:

— роста рыночной стоимости ценных бумаг,

— полученных процентов и дивидендов,

— роста цены драгоценных металлов,

— изменения курса валют.

Выплата прибыли фонда инвесторам (за вычетом подоходного налога, удерживаемого с доходов вверителей – физических лиц) осуществляется только при выкупе (досрочным выкупом) долевого сертификата (его доли) фонда.

Выплата прибыли производится только одновременно с возвратом денежных средств (части денежных средств), ранее переданных в доверительное управление. При выкупе доли долевого сертификата фонда банк осуществляет выплату прибыли, причитающейся на изымаемую долю в имуществе фонда.

http://blog.mts.investments/articles/personal-data

http://vse-dengy.ru/upravlenie-finansami/pifyi/bpif-vtby.html

http://www.priorbank.by/offers/savings/investments/fondy-bankovskogo-upravleniya