Индикаторы Уоррена Баффетта

Когда дело доходит до инвестирования, Уоррен Баффетт по прозвищу Оракул из Омахи обычно предельно осторожен. Он использует только самые достоверные данные и только лучшие экономические индикаторы. В данной статье рассказано об одном из его любимых экономических индикаторов.

Около года назад появилась статья под названием “Лучшая Оценка Уоррена”, в ней обсуждался макроэкономический индикатор, который использует Баффетт, чтобы определить, когда акции предельно перекуплены, а когда их стоимость сильно недооценена. Детальное изучение данных в статье привело к необходимости дальнейшего исследования и наблюдений.

Согласно статье в журнале Fortune за 2001 год, под названием “Уоррен Баффетт на Фондовом рынке”, Оракул из Омахи полагает, что американская суммарная капитализация фондового рынка к ВВП является одним из лучших макроэкономических индикаторов, с помощью которого можно определить, когда рынок предельно перекуплен, а когда его стоимость сильно недооценена.

Он частично использовал этот подход, чтобы спрогнозировать поведение всего фондового рынка. прогноз был озвучен Баффетом в сентябре 1999 года в журнале Fortune (ноябрь 1999 “Баффетт на фондовом рынке”). В январе 2009 года в этом же журнале в статье “Система показателей Баффетта сообщает, что пора покупать” Уоррен говорил о том, что настало время для покупки акций.

Как работают «индикаторы Баффета»?

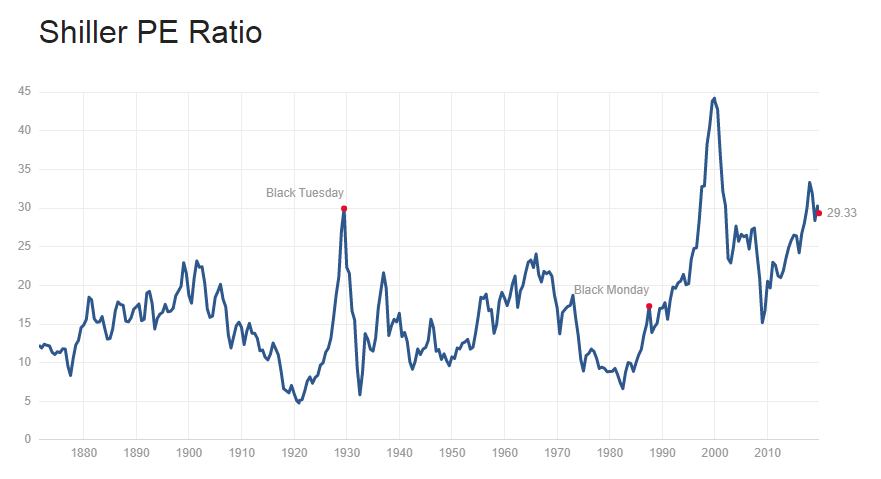

С середины 1990-х суммарная капитализация фондового рынка (TSMC), выросшая до 0.8 (80%) валового внутреннего продукта (ВВП), показала, что покупка акций может быть очень прибыльным занятием. С начала нового тысячелетия «индикатор Баффета» показал два сигнала на покупку. Первый сигнал был в апреле 2003, когда «индикатор» поднялся выше порога в 0.8, второй — в июле 2009 (рисунок 1). Эти данные, конечно, являются несущественными для статистики, однако, те, кто купили акции в то время, получил хорошую прибыль.

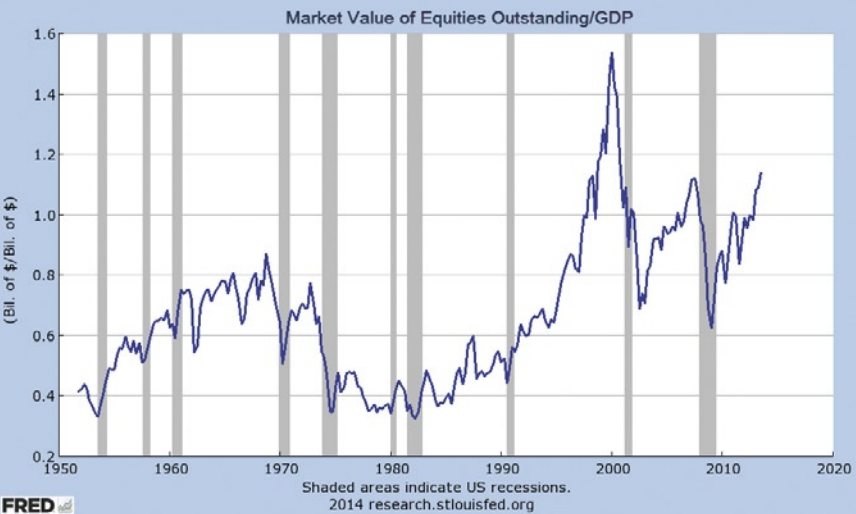

Рисунок 1. Ведущий индикатор. Рыночная оценка акций в обращении (ВВП)

На рисунке 1 представлена квартальная диаграмма, показывающая пропорцию суммарной капитализации фондового рынка США (TSMC) к ВВП между 1957 и 2013гг.

Стоит отметить, что случай роста TSMC к ВВП в 1995 свыше 0.80 – второй за всю историю, а первый раз максимально высокий показатель был достигнут в 1968 году и составил 0.87. В 1998 году он дошел до 1.00 и плавно продолжал повышаться. В июле 1999 года, когда TSMC/GDP был на отметке 1.205. Потребовалось еще пол года, чтобы показатель достиг максимума 1.535 в январе 2000 года. Это означало только одно – общая стоимость американских активов побила беспрецедентный уровень в 154% ВВП. Но к этому времени такие инвесторы, как Баффетт, уже успели воспользоваться моментом.

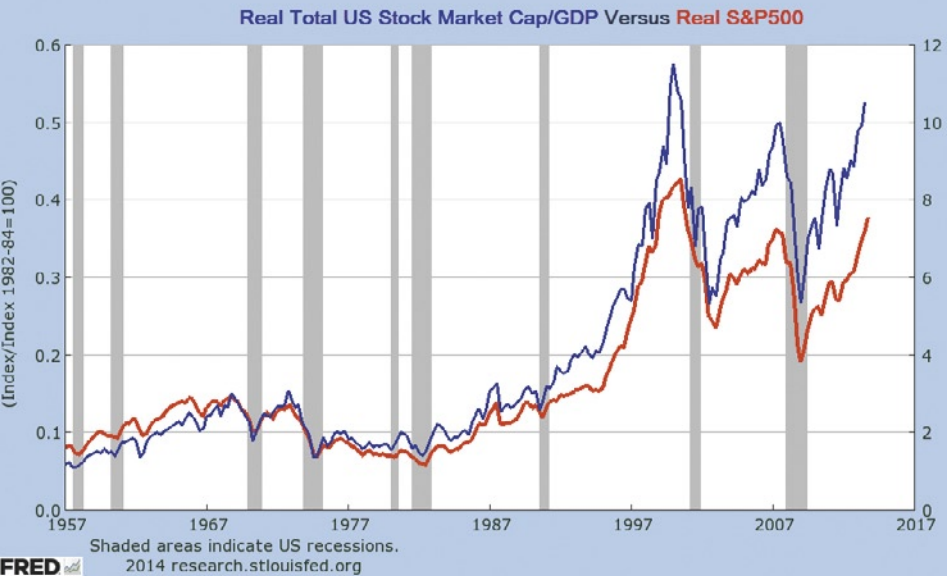

Рисунок 2. Близкие корреляции. Реальная суммарная капитализация фондового рынка США/ВВП против Реального S&P 500

На рисунке 2 представлена диаграмма, показывающая тесную корреляцию между суммарной капитализацией фондового рынка /ВВП и индекса S&P 500. Обе величины скорректированы под инфляцию (основаны на индексе потребительских цен).

На рисунке видно отношение между капитализацией всего фондового рынка США (TSMC)/ ВВП и индексом S&P 500. После корректировки на случай инфляции (путем деления обеих величин на индекс потребительских цен), эти две величины были максимально близко приравнены к друг другу, таким образом создавая более четкую картину взаимосвязи друг с другом. К сожалению, корректировка под инфляцию вызвала сглаживание опережения между TSMC/GDP (синяя линия) и индексом S&P 500 (красная линия) и исчезновение множества торговых сигналов.

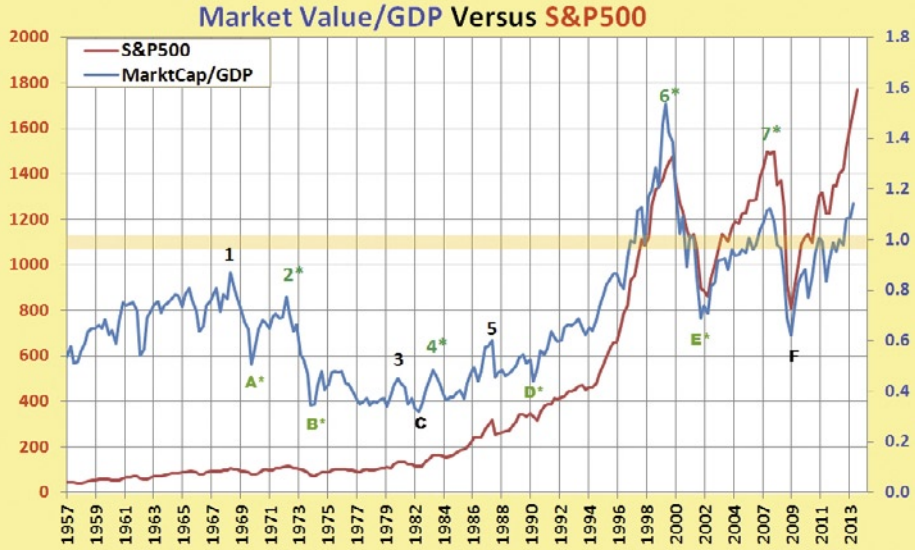

На следующем рисунке представлены диаграммы Рыночная стоимость и ВПП против S&P500 без корректировки под инфляцию.

Рисунок 3. Рыночная стоимость/ВПП против S&P500

На рисунке 3 представлены квартальные данные, сравнивающие суммарную капитализацию фондового рынка США и индекса S&P500, и показывающие сигналы на покупку (буквенные обозначения) и на продажу (цифровые обозначения), сигналы из разряда «случайных» (обозначены черным цветом) против тех, что были ведущими (зеленым со звездочкой). Горизонтальная оранжевая полоса показывает суммарную капитализацию фондового рынка США при 100% ВВП, которая была важным пороговым значением в последние две декады.

Основной вопрос по прежнему остается не решенным: что является надежным и заблаговременным сигналом, который предскажет предстоящий рост либо падения TSMC/GDP, какой визуальный паттерн может предоставить исчерпывающую информацию по поводу предстоящего движения биржевому маклеру или инвестору?

На третьем рисунке были проанализированы семь пиков и шесть впадин (сравнение значений данных TSMC/ВВП с индексом S&P 500 (SPX).

Апогеи продаж TSMC/GDP и SPX произошли в то время, как в точке 2 (январь 1973), точке 4 (апрель 1983), точке 6 (январь 2000) и точке 7 (июль 2007), появились максимальные отметки TSMC/GDP которые свидетельствовали о росте продаж. Хорошие сигналы на покупку были в точке A (апрель 1970), точке B (июль 1974), точке D (июль 1990) и точке E (июль 2002) в то время, как сигналы в точке C (апрель 1982) и точке F (январь 2009) совпали с низкими показателями S&P 500.

Другими словами, сигналы на покупку или продажу на SPX, полученные путем соотношения TSMC/GDP не отличались надежностью и не имели высокой предсказательной силы с технической точки зрения. Использовал ли Уоррен Баффетт эти данные иначе?

Поиск торговых сигналов с помощью «индикаторов Баффета»

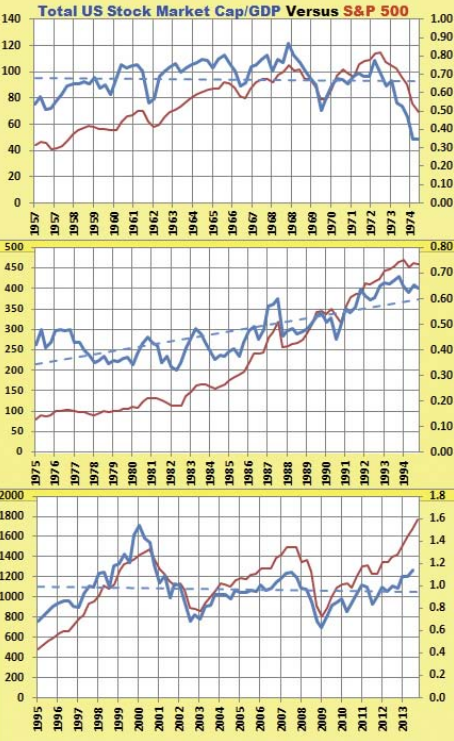

Что если попробовать разбить данные на меньшие составляющие и исследовали их более подробно? Для того чтобы разделить данные с предыдущих рисунков они были разбиты на три одинаковых периода, которые представлены на рисунке 4.

Рисунок 4. Данные разделенные на три равных периода

На рисунке 4 промежуток с 1957 по 2013 год разделен на 3 периода, показывая синие пунктирные линии регрессии на суммарной капитализации фондового рынка США/ВВП (шкала справа) вместе с красной линией индекса S&P 500 (шкала слева). Для того чтобы облегчить визуальное восприятия диаграммы ежемесячные данные были заменены на ежегодные так, чтобы некоторые года (например, 1957 и 1968) появлялись дважды.

Следует обратить внимание на то, что в первом (1957–1974) и третьем периодах (1995–2013), пунктирная синяя линия регрессии более или менее горизонтальна. Только в промежуточный период с 1975 до 1994 она направлена вверх.

Цель анализа с разбивкой данных состоит в том, чтобы выбрать периоды, в которых пунктирная линия регрессии равноудалена между высокими и низкими оценочными значениями, таким образом, создавая приблизительную центральную линию между очень высокими и очень низкими значениями. Периоды выбираются длиной приблизительно в 18 лет, что является периодом среднего основного цикла фондового рынка, так согласно книге Керри Бэлентирэна цикл фондового рынка составляет около 17.6 лет. Разбивка периодов на меньшие части позволяет провести более подробный анализ, где намного легче увидеть опережающие сигналы в сравнении с отстающими сигналами на диаграмме.

Первые три TSMC/GDP понижения (в 1957, 1960, и 1962 годах) произошли перед падением SPX от одной до трех четвертей. Минимумы в 1966 и 1969–1970 годах тоже опережали SPX. Пик ВВП TSMC/в 1960–1961 годах опередил SPX на две четверти, но пики в 1965 и 1968 годах не смогли заблаговременного предупредить о предстоящем росте SPX. Наконец, пик TSMC/GDP в 1972 опередил SPX на одну четверть, также, как и минимум в 1974 году.

Изучив диаграмму, становится понятным, что сигналы небыли заметны ней в течение промежуточного периода (1974–1994 годов) из-за часто сменяющих друг друга различных наклонов этих двух линий.

Линии на диаграмме удерживали максимальный разрыв после того, как самое большое в истории повышение цен на рынке началось в 1982, тогда как TSMC/GDP не показывал направленного движения (средняя диаграмма на рисунке 4). Сигналы повышения и понижения TSMC/GDP до 1983 совпадали с SPX — пик в 1983 году, минимум в 1990 году, и пик в 1993 году опережал индекс.

В последний период (1995–2013 годов) пик TSMC/GDP пришелся на 2000 год, опережая SPX на две четверти. Это ясно видно в нижней диаграмме на рисунке 4. Нижний уровень в 2002 году опережал индекс аналогичным образом. Однако, падение TSMC/GDP в 2009 году совпало с минимумом SPX.

Применение «индикаторов Баффета»

При использовании данного индикатора инвестор сталкивается с некоторыми сложностями. Во-первых, это небольшое число сигналов, во-вторых – ежеквартальные данные TSMC к данным о ВВП, которые контролируются Федеральным Резервом и публикуются гораздо позже шести месяцев после получения фактических данных.

К положительным сторонам индикатора можно отнести использование линии регрессии, которая указывает на близость предельного уровня. Также, индикатор GDP интересен тем, что показывает истинное значение инвесторов и указывает на то, что экономические данные находятся вне пределах компетенции большинства торговцев. Безусловно, это очень перспективно, однако, для получения максимальной точности в предсказательной силе необходимо провести более подробные исследования.

Коэффициент P/E. Чем он плох, и что есть лучше.

Коэффициент Р/Е — пожалуй, самый популярный показатель для быстрой оценки акций. Но он не лишен недостатков. В этой статье я рассмотрю, как рассчитывается Р/Е, какой он бывает, в чем его недостатки, и какие существуют альтернативы.

Мультипликатор P/E

Коэффициент Р/Е (Price/Earnings per share) — это отношение цены акции к прибыли на акцию. Прибыль на акцию — это общая чистая прибыль компании, деленная на количество выпущенных акций. Например, чистая прибыль компании за год 100 млн. рублей. Количество акций 50 млн. Значит прибыль на акцию составляет 2 рубля.

Если акции компании стоят 20 рублей, то ее Р/Е равняется 20/2=10.

Если какая-то другая компания зарабатывает те же 2 рубля на акцию, но ее акции стоят 30 рублей, то Р/Е будет равен 15.

При прочих равных, выгоднее покупать акции с низким Р/Е, так как такие акции стоят дешевле, или, иными словами, вы получаете больше прибыли в расчете на одну акцию.

Но иногда Р/Е может вас обманывать. Посмотрите, какое большое значение Р/Е для американского рынка было в момент кризиса в 2009 году.

В тот год индекс S&P 500 рухнул на десятки процентов, акции были сверхдешевыми. Если бы вы купили их в тот момент, вы бы разбогатели.

Но как раз в это время коэффициент Р/Е говорил нам, что акции очень дороги, а значит их покупать не стоит. Дело в том, что прибыль компаний была в тот момент настолько низкой, что Р/Е наоборот вырос! Если бы мы ориентировались только на Р/Е, мы бы упустили уникальный шанс купить дешевые акции.

Обратная ситуация возникает в моменты экономического процветания. Когда экономика устойчиво росла в течении нескольких лет, а прибыль компаний показывает рекордные уровни, Р/Е может быть достаточно низким. Но потом экономический цикл заканчивается, прибыли падают, а вслед за ними и цена акций.

Не всегда низкий Р/Е — это повод купить акции компании. Зачастую низкий Р/Е может быть вполне обоснован, и свидетельствовать, что компания находится в тяжелом положении — ее бизнес затухает или у нее много долгов или ей предъявили серьезный судебный иск и т.д.

Поэтому, прежде чем покупать акции такой компании, нужно всесторонне ее проанализировать.

Forward Р/Е

Иногда вы можете сталкиваться с разными показателями Р/Е. Один из них — это Forward P/E — что в буквальном переводе означает «будущий P/E».

Некоторые аналитики вместо традиционного Р/Е используют будущий — где в знаменателе используется не фактическая прибыль, а прогноз будущей прибыли.

Наверно, это был бы хороший показатель, если бы не одно НО. Значением будущей прибыли легко манипулировать, и очевидно, что с этим прогнозом можно ошибиться. А значит будущий Р/Е будет неверным.

Возможно, этот коэффициент придумали, чтобы делать некоторые акции более привлекательными. Например, у какой-то компании сейчас Р/Е 40, а через год прибыль вырастет в два раза (в прогнозах прибыль обычно растет), и ее Р/Е станет 20. То есть из будущего компания выглядит дешевле, чем сейчас, а значит привлекательнее.

TTM P/E

Еще один вид Р/Е — это Р/Е за последние 12 месяцев (Trailing Twelve Month). Традиционный Р/Е использует прибыль за последний финансовый год. Если мы анализируем акцию осенью, то за 9 месяцев показатель прибыли мог сильно утратить свое значение.

Поэтому используют TTM Р/Е (Trailing Twelve Month) — где в знаменателе стоит прибыль за последние 12 месяцев. Это намного лучше традиционного способа, так как в этом случае показатели прибыли максимально актуальны.

Тем не менее основная проблема все равно остается — Р/Е использует показатель прибыли за короткий промежуток времени — последний год, что потенциально может искажать реальную ситуацию.

Какое значение Р/Е является оптимальным?

Нельзя сказать, что какое-то значение P/E является хорошим, а какое-то плохим. Показатель Р/Е необходимо анализировать с учетом темпов роста прибыли.

Например, компания с Р/Е равном 5 при нулевом темпе роста прибыли будет плохой инвестицией, так как такая компания не сможет увеличивать свою прибыль и не будет поспевать за инфляцией.

С другой стороны Р/Е, равное 20, при темпах роста прибыли 20%, это хороший вариант, так как прибыль такой компании будет расти хорошими темпами, а значит будут расти и доходы акционеров.

Три альтернативы Р/Е

Чем можно заменить Р/Е? Считается, что свободный денежный поток FCF является более показательным, чем чистая прибыль компании.

Чистой прибылью можно «управлять» с помощью уловок бухгалтерского учета, чтобы она выглядела более красивой. Свободный денежный поток — более честный показатель, поскольку показывает, сколько компания на самом деле заработала денег после капитальных затрат.

Поэтому вместо традиционного Р/Е можно использовать отношение цены и свободного денежного потока P/FCF.

Вполне может быть так, что по показателю Р/Е компания может выглядеть дорогой. Но при этом она генерирует много свободного денежного потока, который больше чистой прибыли. В этом случае Р/Е нам будет показывать, что компания дорогая, хотя на самом деле, она может быть оценена справедливо или недооценена с учетом ее денежного потока.

Коэффициент PEG

Как я писал выше, Р/Е нужно анализировать с учетом темпов роста прибыли (или денежного потока, или дивидендов).

Известный инвестор Питер Линч использовал коэффициент PEG — это отношение Р/Е к ожидаемому темпу роста прибыли.

Если Р/Е компании равен 10. А ее темпы роста прибыли составляют 5%, то PEG будет равен 2.

Если темпы роста ожидаются 10%, то PEG равен 1. Если темпы роста 15%, то PEG равен 0,6.

Как видно, чем больше темпы роста прибыли, тем меньше PEG. Поэтому лучше покупать компании, у которых PEG меньше единицы.

Если компания выплачивает дивиденды, можно сделать корректировку, которая сделает PEG более правильным. Так как компания выплачивает часть прибыли на дивиденды, из-за этого ее темпы роста прибыли могут быть ниже. Чтобы это компенсировать, к темпам роста прибыли нужно еще прибавить дивидендную доходность акций.

Отношение рыночной капитализации к ВВП

Для оценки «дороговизны» всего рынка в целом можно использовать отношение рыночной капитализации фондового рынка к ВВП страны. Еще этот индикатор известен, как «индикатор Баффета».

Это дает представление, насколько рынок дорог или дешев в сравнении с величиной валового продукта, произведенного экономикой.

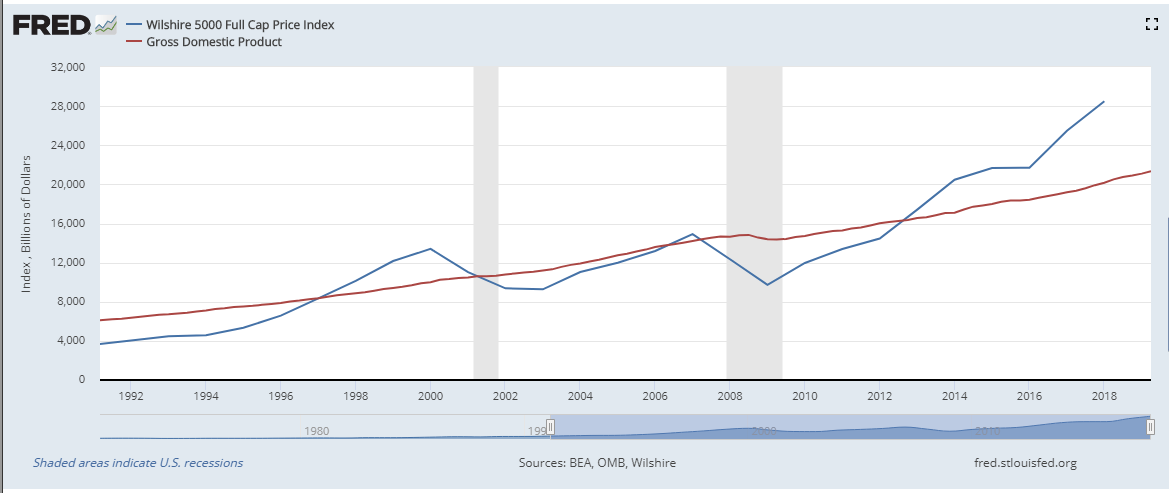

Ниже график, который показывает величину капитализации американского фондового рынка через индекс Wilshire 5000 и величину ВВП.

Например, во времена пиков, капитализация рынка превышала ВВП, а в моменты кризисов была значительно ниже.

Данное соотношение можно учитывать при определении распределения активов в своем портфеле, регулируя долю акций в зависимости от их «дороговизны».

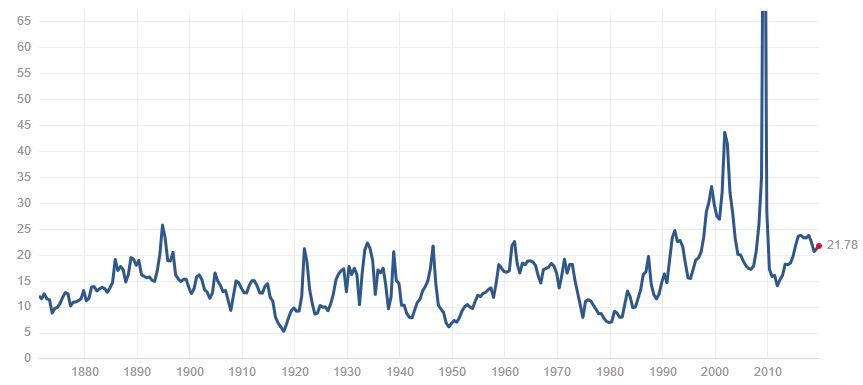

Shiller P/E (CAPE)

Еще один широко известный индикатор — это CAPE или Shiller P/E, придуманный Робертом Шиллером.

Он так же, как и «индикатор Баффета» используется для уровня оценки всего рынка в целом.

Основное отличие от традиционного Р/Е заключается в том, что в CAPE используется показатель чистой прибыли не за один последний год, а среднее значение скорректированной на инфляцию прибыли за последние 10 лет.

Это позволяет избежать искажений, когда Р/Е выглядит слишком высоким или слишком низким, поскольку значение прибыли учитывает результаты нескольких лет в течение бизнес-цикла.

Если сравнить этот график CAPE с графиком обычного Р/Е, то мы увидим, что в момент кризиса доткомов в 2000 году CAPE был заметно выше (45), чем Р/Е (25), то есть более точно показывал высокую оценку рынка.

А в момент ипотечного кризиса с 2008 году CAPE заметно ниже (15), чем Р/Е (>65), показывая недооценку акций.

Заключение

К сожалению, идеального индикатора оценки, который бы показывал, когда акции дешевы или дороги, не существует. Есть несколько индикаторов, с помощью которых можно сделать примерные выводы.

Не стоит так же забывать, что все познается в сравнении. Нельзя делать выводы используя только один показатель Р/Е. Обязательно нужно учитывать темпы роста прибыли компаний и уровень процентных ставок в экономике.

Высокое значение Р/Е может быть вполне оправдано для компаний с высокими темпами роста прибыли.

Так же как высокое значение Р/Е может быть оправдано низкими процентными ставками в экономике. Если процентные ставки по государственным облигациям 2,5%, а Р/Е равняется 22, это означает, что доходность акций (100% / 22 = 4,5% ) почти в 2 раза больше доходности облигаций.

Во время кризиса доткомов было наоборот — облигации приносили доходность 6%, а Р/Е был равен 30, то есть доходность акций (100% / 30 = 3,3%) была в два раза ниже доходности облигаций.

Рыночная капитализация компании: что о ней нужно знать

Читая новости в СМИ, инвестор часто видит сообщения об изменении рыночной капитализации той или иной компании. Нужно ли реагировать на подобную информацию и каким образом? Предлагаю сегодня поговорить о том, как рассчитывается этот показатель, и насколько важно его учитывать.

Что такое рыночная капитализация

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Самое популярное определение рыночной капитализации говорит, что это стоимость акций компании, находящихся в обращении, помноженная на их количество.

Таким образом, этот параметр показывает: сколько денег потребуется потратить инвестору, если он захочет купить все бумаги эмитента. Принято учитывать обычные акции отдельно от привилегированных, т. к. вторые в стандартных ситуациях не дают владельцу права голоса.

Например, на момент написания статьи цена акции Газпрома – 170 руб. Их количество, согласно данным на сайте компании, – 23 673 512 900 штук. Капитализация «национального достояния России» составляет 170 * 23 673 512 900 = 4,024 трлн руб. За пару недель до этого показатель был близок к 5 трлн.

Из этого следует, что капитализация – переменный параметр, который полностью повторяет динамику котировок актива. Влияют на этот показатель и такие корпоративные события, как выкуп акций и допэмиссия. Поэтому любой расчет дает приблизительный результат, актуальный только на момент вычислений.

Совсем иначе обстоит дело с непубличными компаниями, акции которых не обращаются ни на одной бирже. Установить их капитализацию на основании котировок нельзя. Поэтому для оценки такого бизнеса разработаны другие методы. Наиболее популярные среди них:

- сравнительный анализ с помощью мультипликаторов публичных компаний;

- дисконтирование денежных потоков;

- балансовая оценка.

Наиболее достоверным считается второй из перечисленных способов. Он же — самый трудоемкий.

Понятие капитализации может применяться не только к отдельно взятому эмитенту, но и к бирже в целом. В этом случае расчет производится тем же способом: количество находящихся в обращении ценных бумаг всех участвующих в торгах компаний умножается на их стоимость. Например, капитализация нью-йоркской биржи NYSE составляет почти $30 трлн.

Как обеспечить финансовое воспитание детей

Как воспитать финансово успешного человека: топ-5 советов для родителей

Аналогичный показатель рассчитывается и на уровне стран. При сравнении фондовых рынков отдельных государств учитывают не абсолютную величину их капитализации, а ее отношение к ВВП. Для стран с развитой экономикой характерны близкие значения этих индикаторов. Например, в США капитализация фондового рынка составляет около 110% ВВП, в Японии – 75%. Суммарная стоимость российского фондового рынка, по данным Мосбиржи на начало января 2020 г., составляла 50,8 трлн руб. при ВВП в 2019 г. 109,3 трлн руб. Соотношение равно 46,5%. В 2012 г., согласно Википедии, оно было на уровне 45%.

Общемировые тенденции оценивают, отслеживая динамику капитализации глобального рынка, т. е. суммарной стоимости всех публичных компаний. Также при анализе экономики отдельных стран обращают внимание на то, какая часть мирового фондового рынка приходится на их долю. Здесь неоспоримый лидер США – 36%. Россия в этом рейтинге замыкает вторую десятку.

Уровни капитализации

Все компании на глобальном рынке принято делить на три уровня капитализации:

- низкая, до $2 млрд.;

- средняя, до $10 млрд.;

- высокая, более $10 млрд.

С инвестициями в каждую из этих категорий связаны свои риски. Для компаний с низкой капитализацией это в первую очередь недостаточная ликвидность актива и более высокая вероятность банкротства эмитента. Такие акции могут показать самую большую прибыль за счет активного роста стоимости. Но по ним довольно редко платят хорошие дивиденды, т. к. менеджмент направляет средства на развитие бизнеса. Поэтому они не подходят тем, кто заинтересован в формировании портфеля, приносящего регулярный пассивный доход.

Компании со средней капитализацией реже уходят с рынка. Кроме того, они имеют доступ к большему числу инструментов финансирования, поэтому могут совмещать инвестиции в бизнес с выплатой дивидендов. Однако определить, какая из них будет расти, а какая останется на текущем уровне, сложно. При этом потенциал роста у эмитентов этой категории ниже, чем у компаний с низкой капитализацией.

Как давать деньги в долг с минимальными рисками

Давать ли деньги в долг и как это делать грамотно?

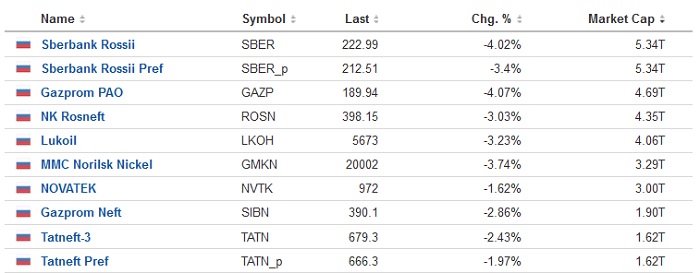

Акции компаний с высокой капитализацией составляют основу листинга фондовых бирж. Они наиболее ликвидны, поскольку имеют большие объёмы торгов. Часть из них приносит хорошие и стабильные дивиденды. Однако рассчитывать на быстрый рост стоимости бумаг большинства эмитентов не следует. Ниже приведен скан данных с сайта investing.com, демонстрирующий топ-10 американских компаний по уровню капитализации.

Как видно из таблицы, лидируют преимущественно фирмы сектора высоких технологий и электронной коммерции. В России же ситуация отличается. В нашей стране десятку лидеров возглавляет Сбербанк, а все остальные представленные в списке эмитенты относятся к сегменту добычи и экспорта: нефть, газ, металл. Это видно из второго скана (данные на начало марта 2020 года).

Как инвестору анализировать капитализацию

СМИ активно оперируют понятием капитализации в новостных выпусках о фондовом рынке. Например, среди самых читаемых в начале 2020 г. были заметки, сообщающие о росте капитализации Тесла на 50% и ее последующем резком падении. Уделяют много внимания такой информации и специализированные ресурсы для инвесторов. Стоит ли мониторить этот показатель и как относиться к новостям о его росте или снижении?

На мой взгляд, капитализация – это не тот параметр, который долгосрочному инвестору следует проверять ежедневно. Оценивать его важно в момент принятия решения об открытии позиции. Тем, кто не готов к повышенному риску, не стоит выделять значимую долю портфеля под компании с низкой и средней капитализацией. Однако после принятия решения о покупке, основанного на фундаментальном анализе, не следует придавать слишком большого значения краткосрочным колебаниям рынка.

Нужно помнить, что резкое изменение капитализации – прямое следствие высокой волатильности акций. Такие скачки, как демонстрировала Тесла, не имеют под собой реальных экономических оснований, поэтому они не должны служить поводом для принятия решений при долгосрочной стратегии. Однако, если инвестор видит, что капитализация компании неуклонно снижается, как это происходит, например, с Магнитом, целесообразно повторно оценить перспективы и принять решение о фиксации убытков или дальнейшем удержании позиции.

Почему рискованные инвестиции называют лотереей?

Как выиграть в лотерею и стоит ли пытаться

Подводим итоги

Для тех чей горизонт инвестирования простирается на 10–30 лет, краткосрочные колебания рыночной капитализации не должны иметь решающего значения. Основная задача этого показателя – обеспечить возможность сравнивать стоимость компаний с разным количеством акций вне зависимости от отрасли.

Расскажите в комментариях, следите ли вы за новостями о капитализации компаний. Рискуете ли вкладывать деньги в активы эмитентов с низкой капитализацией или предпочитаете гигантов рынка?

http://utmagazine.ru/posts/6784-indikatory-uorrena-baffetta

http://blog.financemarker.ru/koeffitsiient-p-e-chiem-on-plokh-i-chto-iest-luchshie/