И хочется и колется. Как инвестировать в IPO без риска?

В период пандемии интерес к фондовому рынку растет. Большим спросом у инвесторов пользуются сделки на рынке IPO, но они сопряжены с повышенным риском. Есть ли вариант его минимизировать? Есть. Рассказываем, что к чему.

В этом году Россия переживает настоящий инвестиционный бум: по данным Московской биржи, с января число ее клиентов выросло более чем в 1,5 раза и в августе составило 10,4 млн человек. Низкие ставки по традиционным банковским депозитам, пандемия и страх потерять работу или доходы заставляют все больше людей искать высокодоходные инвестиционные инструменты. Среди них, конечно, выделяются вложения в IPO (Initial Public Offering) — в ценные бумаги, которые компании размещают, впервые выходя на биржу.

Любой, даже начинающий инвестор знает множество буквально звездных примеров, когда акции компаний, вышедших на IPO, многократно дорожали. Как, в частности, случилось с бумагами американского производителя синтетического мяса Beyond Meat. За два с половиной месяца с момента размещения стоимость акций компании выросла на 800% — с 25 до 200 долларов. Неслыханная доходность! Однако, к сожалению, так происходит не всегда. Случаются и не столь позитивные истории. Так, одним из наиболее ожидаемых IPO последних лет было размещение Uber, который вышел на биржу по цене 45 долларов за акцию. Через три месяца бумаги уже торговались по 31 доллару (падение на 32%), сейчас — на уровне 37–38 долларов.

Несомненно, можно поверить в какую-то компанию, вышедшую на IPO, вложить в ее акции некую комфортную сумму и заработать миллионы. Это очень заманчивая история. Но для неопытного инвестора напрямую участвовать в IPO на американском фондовом рынке в нашей стране запрещено. А степень риска весьма существенна даже для квалифицированных инвесторов. Как быть?

Вкладываться, но не терять

Интерес россиян к инвестициям не остался без внимания брокерских и инвестиционных компаний, которые начали активно разрабатывать и продвигать новые услуги и продукты для широкого круга инвесторов. Например, ИК «Фридом Финанс» подготовила инвестиционное предложение для тех, кто интересуется вложениями в IPO, — ЗПИФ «Фонд первичных размещений».

Компания и ранее активно работала в этом направлении, она стала первой из отечественных брокеров, кто открыл частным инвесторам доступ к американскому рынку IPO. Такие IPO как Facebook, Twitter, Alibaba и многие другие принесли инвесторам почти 80% прибыли и показали среднюю доходность в 48% по итогам трех месяцев. Накопившаяся огромная экспертиза компании позволила разработать уникальные инвестиционные предложения – такие, как ЗПИФ «Фонд первичных размещений».

В чем его суть? Фонд позволяет инвесторам за одну сделку получить сбалансированный портфель бумаг компаний, вышедших на IPO. Для того чтобы минимизировать риски, доля каждой компании в портфеле не превышает 10%, а позиции фиксируются по истечении трех месяцев после размещения. Иначе говоря, это инвестиционное предложение идеально подходит тем, кто заинтересован в участии в IPO, но не готов нести высокие риски.

Торги паями нового фонда были запущены на Московской бирже в июле 2020 года управляющей компанией «Восток-Запад», маркетмейкером фонда выступает ИК «Фридом Финанс». В сентябре «Фонд первичных размещений» стал доступен для инвесторов на Санкт-Петербургской бирже, где торгуется в долларах. ЗПИФ «Фонд первичных размещений» – самый ликвидный на сегодня инструмент в классе ПИФов. Торговый оборот составляет 100-300 млн рублей в день, что сопоставимо с бумагами, таких эмитентов как «Ростелеком», «Россети» и т.д.

Основные преимущества

Пай нынче дорог

Интерес инвесторов к ЗПИФу «Фонд первичных размещений» был высоким с самого начала. Так, с момента запуска на Мосбирже котировки бумаг фонда стабильно росли. Паи подорожали с 930 рублей примерно до 1 569 рублей на 14 сентября 2020 года, то есть почти на 70%. За полтора месяца торгов паями «Фонда первичных размещений» дневной оборот операций по ним вырос в 1,5 раза — с 154 млн рублей на 23 июля до рекордных 231 млн рублей на 14 сентября.

И это не первое уникальное инвестиционное предложение ИК «Фридом Финанс». С осени прошлого года на Московской бирже доступны паи БПИФ «Фридом — Лидеры технологий», в который вошли такие ведущие американские компании, как Microsoft, Apple, PayPal, NVIDIA, Salesforce, Alphabet, Facebook, Amazon, Netflix и Adobe. Можно сказать, что это локомотивы экономики США: 5–6 бумаг, включенные в фонд, обеспечили рост индекса S&P 500 на 70% за последние полгода. Доля каждой компании в фонде не превышает 15%. По данным InvestFunds, с начала 2020 года доходность пая превысила 86%.

Иллюстрации: Depositphotos.com, Freedom Finance

ООО ИК «Фридом Финанс» (ОГРН 1107746963785, 123112, Москва, 1-й Красногвардейский проезд, дом 15, офис 18.02). Лицензия № 045-13561-100000 на осуществление брокерской деятельности, срок действия лицензии не ограничен. Данная статья представляет собой справочно-информационный материал и не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в данной статье, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). В информации, представленной в данной статье, не принимаются во внимание ваши личные инвестиционные цели, финансовые условия или нужды. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО ИК «Фридом Финанс» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной статье, и не рекомендует использовать данную статью в качестве единственного источника информации при принятии инвестиционного решения. Данная статья не является предложением инвестировать в акции иностранных компаний. ООО ИК «Фридом Финанс» не гарантирует и не обещает в будущем эффективность деятельности (доходность вложений), стабильность доходов или издержек.

Надежные инвестиции в интернете

- Что такое аллокация? | Роль аллокации в инвестировании 23.11.2020

- Мониторинг обменных пунктов | Bestchange — безопасная покупка электронных денег и криптовалюты? 19.11.2020

- Lucrative Shares отзывы и обзор оригинального низкодоходника | От 3% до 20% в месяц | Кешбек 1,5% от вклада 17.11.2020

- Deal Trade отзывы и обзор достойного «бессрочника» | 3% в день на 365 дней | Кешбек 4% от вклада 17.11.2020

- Tronavail отзывы и обзор 100% честной инвестиционной платформы | От 1% в день в ТРОН (TRX) | Кешбек 3% от вклада 15.11.2020

- Bitibinary отзывы и обзор масштабного проекта 2020-2021 года | От 0,3% до 3% в сутки | Кешбек партнерам 3,5% от вклада 14.11.2020

- FinBitRex отзывы и обзор высокодоходного актива | От 50% чистой прибыли за 15 дней | Кешбек 4% от вклада 13.11.2020

- Coingeneration отзывы и обзор тихого средника | От 1% в сутки | Кешбек 3% от вклада 11.11.2020

- iStorm отзывы и обзор переодетого партизана | От 1% в сутки | Кешбек 1,5% от вклада 10.11.2020

- История развития компании Hershey’s 10.11.2020

- Личный кабинет / Регистрация

- Бонусы за активность

- Заказать рефбек от блога

- Заказать страховку от блога

- Добавить проект/статью на блог

- Интеллект Карта Инвестора

- Мультиссылка на лучшие бизнес проекты

- Рейтинг инвестиционных проектов

- Рейтинг криптовалютных проектов

- Рейтинг МЛМ/Бизнес проектов

- Рейтинг брокеров бинарных опционов

- Рейтинг рекламных сервисов

- Высокодоходные проекты

- Среднедоходные проекты

- Низкодоходные проекты

- Плавающая доходность

- Lucrative Shares — до 20% в мес | Рефбек 1,5%

- Deal Trade — 3% в день | Рефбек 4%

- Tronavail — от 1% в сут | Рефбек 3%

- FinBitRex — от 4,67% в день | Рефбек 4%

- Bitbinary — до 3% в день | Рефбек 3,5%

- China For You — от 1.4% в день | Авто-Рефбек 50%

- Trony — от 2% в сут | Рефбек 3%

- Picus — от 2% в день | Рефбек 3%

- Smart Invest Scanner — от 0,9% в день | Рефбек 2%

- HightWolf — от 1,2% в раб день | Рефбек 2%

- Via Top — 3% в раб день | Рефбек 4%

- British Fx Funds — от 0,5% в день | Рефбек 5%

- Miny — от 0.33% в день | Рефбек 2% от вклада

- Vertex Trades — от 2% в день | Рефбек 5%

- Yacht Company — от 0,5% в день | Рефбек 2,5%

- Vixes — от 1% в сут | Рефбек 3,5%

- Bitbinary — до 3% в день | Рефбек 3,5%

- CMC Capital — до 0,9% в день | Рефбек 4%

- Smart Invest Scanner — от 0,9% в день | Рефбек 2%

- MMK Investment — 0.5-2% в сутки | Рефбек 2,5%

- Qubittech — от 25% в мес | Рефбек 3%

- Antares Trade — 1% в день | Рефбек 3%

- Bitles — до 5.5% в день в крипте | Рефбек 3%

- Amir Capital — фонд ДУ криптовалютой 3-15% в мес

- СуперКопилка — с 2013г платит от 16% в месяц

- WiseDeposit — копилка до 25% в месяц

- ENERGY 2020 — венчурный стартап | 5 акций в подарок | Доход 5000%!

- Trust Invest Capital — от 0,7% в сут | Рефбек: 50% (2% от вклада)

- Openi — сервис народного финансирования

- Trony — от 2% в сут | Рефбек 3%

- DeepTradeBot — 0.56% в сут | Рефбек 1,5%

- Qubittech — от 25% в мес | Рефбек 3%

- Miny — от 0.33% в день | Рефбек 2% от вклада

- Buytex Network — от 3.85% в неделю | Рефбек 2%

- Ouro Binar Team — от 0.2% в день в OURO | Рефбек 5%

- OuroClubBot — от 0.5% в день в OURO | Рефбек 3%

- Bitles — до 5.5% в день в крипте | Рефбек 3%

- Amir Capital — фонд ДУ криптовалютой 3-15% в мес

- Prizmbank — 0.6% в день в PRIZM | Автоматический реинвест

- РОЙ Клуб — от 24% в месяц в PRIZM | Рефбек 2,5% от вклада

- НСС РОЙ — Негосударственный Социальный Союз для участниковРОЙ Клуба

- TOR Corporation — от 0,45% в день на крипте TOR

- Prizmbit — от 0,7% в сут в PZM | Торговая платформа

- iBanker24 — от 0,16% до 1% в сут на телеграм-боте в PZM, BIP или WIN

- Prizm Space Bot — до 30% в мес

- PRIZM «ПАРОВОЗ» — до 24% в месяц

- Crypto Universe — облачный майнинг

- БКС брокер — максимальный рейтинг надежности «ААА»

- Forex4you + БОТ WSB — доход от 5 до 50% в месяц | Auto-rebate 50%!

- ТОП 10 ПАММ-счетов Альпари

- Финам — ИИС, ДУ, Облигации, Акции

- ICE FX — инвест брокер до 27% в мес

- RoboForex — RAMM-счетаТОП 5 около 30% в месяц

- ИнстаФорекс — ForexCopy + ПАММ-система

- Share4you — авто-копирование сделок лидирующих трейдеров

- China For You — от 1.4% в день | Авто-Рефбек 50%

- UFG — краудинвестинговый проект в иммунологии | Рефбек 5%

- Arcade Invest — 50% от прибыли | Рефбек 5%

- AQUIX — 25% от прибыли | Рефбек 4%

- UTech — до 1000% годовых | Рефбек 5%

- СуперКопилка — с 2013г платит от 16% в месяц

- WiseDeposit — копилка до 25% в месяц

- Trust Invest Capital — от 0,7% в сут + Автопрограмма | Рефбек: 50% (2% от вклада)

- Openi — стать совладельцем за 500 руб

- UTech — до 1000% годовых | Рефбек 5%

- AQUIX — 25% от прибыли | Рефбек 4%

- Arcade Invest — 50% от прибыли | Рефбек 5%

- UFG — краудинвестинговый проект в иммунологии | Рефбек 5%

- ENERGY 2020 — венчурный стартап | 5 акций в подарок | Доход 5000%!

- Onecli — стартап. 0.001%-1% от прибыли

- SolarGroup — рост акций в 500 раз

- Openi — Стать совладельцем сервиса народного финансирования за 500 руб.

- Экополис — потребительская кооперация

- Дария — паевые инвестиции

- SW CAPITAL — более 1000% за 3-5 лет

- SWIG — 20 долей в подарок

- City Build Trade — 102% через 7 дней | Старт 23.02.2013

- Funds-broker — 2.1% в неделю на 798 дней | Старт 14.10.2015

- ГАРАНТИСТ — Инвестиционно-страховой сервис № 1

- МОФТ — Компенсационный фонд и юридическая помощь

- Юникорн — Возврат денег из Форекс

- МОФТ — до 100% ребейт на Форекс, Бинарных опционах и Крипто-биржах

- Premium Trading — возврат до 80% от спреда с каждой сделки. Более 50 брокеров

- FxCasch — Мгновенный возврат до 90% от части спреда (рибейт)

- Intrade Bar — депозит от 10$(500RUB) | Вывод средств за 15 минут

- Esso Millanni — 85% за сделку | 55 торговых пар

- OlympTrade — Депозит от 350 pуб | Вывод средств за 1 день

- МОФТ — Кэшбэк 80% в бинарных опционах

- Black Gross — магазин верифицированных кошельков

- Social Poster — сотни партнеров из соцсетей

- VK-Rotation — до 2500 подписчиков в месяц в VK

- VK-leaders — до 1500 подписчиков в VK в мес бесплатно

- Maya Group — 3 сервиса для раскрутки

- Youtuber — продвижение канала Youtube!

- Repost — подписка и репосты VK

- BestLiders — подписчики VK за 5$ в мес

- MLM Community — продвижение бизнеса и доход до 3186$ в мес.

- Кaleostra — подписчики в Телегу, Инсту, VK, OK, Ютуб и др

- Piarim Biz — сервис для получения рефералов в соц сетях

- TopLiders — сервис для привлечения целевой аудитории VK

- STEP by STEP — вход от 10$ | Матрицы, авто-апгрейды, реинвесты

- Liberty Matrix — вход от 350 руб | Окупаемость с 1-го партнёра

- iStorm — СКАМ с 13.11.2020

- Coingeneration — СКАМ с 13.11.2020

- Crystalcoin — СКАМ с 12.11.2020

- EXMO — 1,5 млн пользователей. Обзор здесь.

- BitStat — крипто-сигналы | Профит 30-80% в мес

- BTC-Alpha — Ввод/вывод Perfect Money и AdvCash

- Livecoin — Ввод/вывод Payeer и Qiwi

- HitBTC — более 300 пар на крипто-бирже

- Binance — крупная биржа криптовалют из КНР

- Payeer — на рынке с 2012г. Встроены крипто-кошельки

- Perfect Money — на рынке с 2007г. Популярна в Хайпах

- Advanced Cash — на рынке с 2014г. Можно заказать карту

- Skrill — на рынке с 2001г. Поддерживает криптовалюту

- ИнвесторМастер (61 969)

- Топ 12 способов заработать 100 тысяч рублей в месяц (27 234)

- Инвестиции онлайн (12 142)

- МЛМ/БИЗНЕС (8 509)

- IRON MATRIX отзывы и обзор | Тарифы от 500 руб!… (5 237)

- Бинарные опционы (4 688)

- Intrade Bar отзывы и обзор брокера бинарных опционов… (3 547)

- Buytex Network отзывы и обзор проекта от биржи… (2 692)

- Gold8 отзывы и обзор мощного проекта от 2% в сутки… (2 654)

- Крипто-проекты (2 498)

- Татьяна к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- mkm к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- Lubov к записи Comex Trades отзывы и обзор легендарного проекта | От 1.5% в сутки на 20 рабочих дней | Рефбек 2,5% от вклада

- mkm к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- juli к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- investormaster к записи United Financial Group отзывы и обзор краудинвестингового проекта в области иммунологии | Бонус партнерам 5% от вклада

- valera к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- investormaster к записи Intrade Bar отзывы и обзор брокера бинарных опционов | Депозит от 10$, доход от сделки до 97%

Your browser doesn’t support canvas.

Инвестиции в Негосударственный пенсионный фонд | Вклады в НПФ Сбербанка

Об актуальности пенсионных накоплений

Задуматься о своём будущем заранее очень важно, вот почему я решил поднять актуальную тему пенсионных накоплений.

Индивидуальный пенсионный план (ИПП). Что это?

Индивидуальный пенсионный план или, сокращённо, ИПП, представляет собой уникальный способ, позволяющий продолжить привычный стиль жизни даже после выхода на пенсию и завершения работы. С его помощью можно сформировать пенсию, размер которой вы выбираете самостоятельно, за счёт личных взносов и инвестиционного дохода.

Преимущества индивидуального пенсионного плана

Простой и понятный способ для формирования достойной пенсии

- Возможность самостоятельно выбирать наиболее удобный режим для осуществления накоплений.

- Создание залога на будущее.

- Возможность передачи накоплений по наследству.

- Возможность оформления налогового вычета.

- Полная открытость и прозрачность, благодаря отслеживанию взносов в личном аккаунте пользователя.

- Начисление инвестиционного дохода на накопленную сумму со стороны Фонда.

- Возможность полной автоматизации процесса накоплений за счёт подключения автоплатежа.

Оплачивать регулярные взносы можно любым удобным способом из трёх доступных вариантов –

- С помощью банковской карты, в личном аккаунте или через мобильное приложение банка.

- Через Сбербанк-Онлайн.

- Через любое отделение банка.

Банк предлагает две разновидности индивидуальных пенсионных планов – универсальный и целевой план. Расскажу, в чем состоят особенности каждого из них.

- Универсальный план.

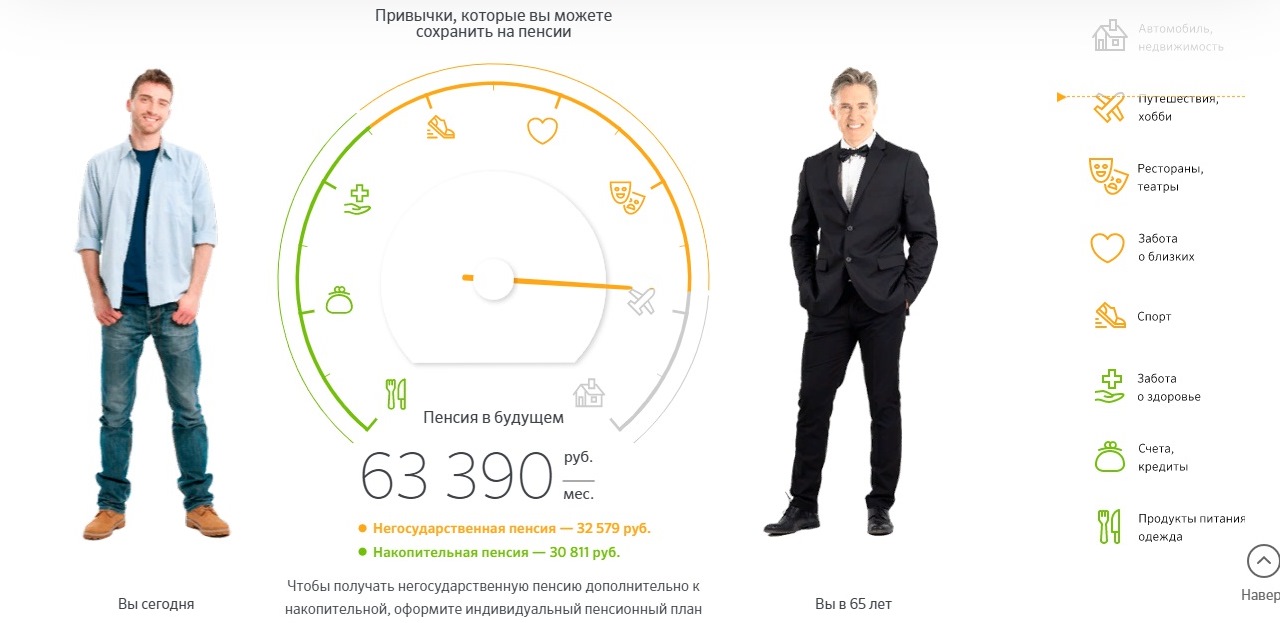

Данный план предполагает, что вы самостоятельно вносите взносы, размер которых не регулируется. Вы получаете негосударственную пенсию. Фонд Банка увеличивает существующие накопления благодаря полученному от инвестиций доходу. Итоговый размер пенсии зависит от объёма накопленных средств.

Универсальный план характеризуется следующими параметрами –

Размер первоначального взноса – минимум 1 500 рублей.

Размер периодических взносов – минимум 500 рублей.

Периодичность уплаты взноса – не регламентирована.

Срок выплаты пенсии – 5 лет и больше.

Особенности – накопленные средства могут передаваться по наследству, они не подлежат разделению в случае развода.

Возможность досрочного возврата внесённых денежных средств – спустя два года вы можете вернуть весь объем сделанных взносов и половину инвестиционного дохода. Спустя пять лет – весь объем сделанных взносов и инвестиционного дохода.

Данный план предполагает возможность самостоятельного формирования пенсии. Вы можете делать взносы в любом размере и так часто, насколько пожелаете.

Если общий размер уплаченных взносов будет составлять более двенадцати тысяч рублей в год, то размер минимальной пенсии будет рассчитываться, учитывая нормативную доходность.

Фонд Банка увеличит накопления благодаря инвестиционному доходу.

Целевой план характеризуется следующими параметрами –

Размер первоначального взноса – минимум 2 000 рублей.

Размер периодических взносов – минимум 1 000 рублей.

Размер взносов для формирования собственных средств – 1,5%.

Период выплаты пенсии – 15 лет.

Особенности – накопленные средства могут передаваться по наследству, они не подлежат разделению в случае развода.

Возможность досрочного возврата внесённых денежных средств – если вы хотите вернуть денежные средства менее чем через два года, то получите 80% от размера взносов. Спустя два года вы можете вернуть 98,5% сделанных взносов и половину инвестиционного дохода. Спустя пять лет – 98,5% сделанных взносов и 80% инвестиционного дохода.

Инвестиционная деятельность НПФ Сбербанка

Сбербанк строго придерживается стратегии инвестирования, основная цель которой состоит в возможности достижения оптимального размера прибыльности и надежности.

Кроме того, банк регулярно публикует все показатели работы на официальном сайте. Работа Фонда находится под контролем надзорных организаций, включая совет директоров Фонда, управляющие компании и так далее.

Кроме того, Фонд отличается надежностью и высокой степенью профессионализма. Фонд банка видит в числе своих партнеров исключительно надёжные управляющие компании, которые утверждены советом фонда.

Также нельзя не отметить надёжность хранения средств и их доходность. Вся стратегия, которой придерживается в своей работе Фонд, направлена на сохранение капитала и его прибыльность.

Как оформить получение негосударственной пенсии

Для перевода накопительной части пенсии необходимо выполнить несколько простых действий –

- Заключить договор. Для этого нужно обратиться в офис негосударственного пенсионного фонда банка. Для оформления документов вам понадобится паспорт и СНИЛС.

- Оформить заявление о переходе в негосударственный пенсионный фонд банка. Это можно сделать либо в отделении ПФР, либо с помощью портала Госуслуг.

- Чтобы узнать статус договора, зарегистрируйтесь в личном кабинете на официальном сайте Фонда.

Подробные условия и образцы заявлений представлены на официальном сайте Фонда.

Причины выбора НПФ банка

- Большое количество граждан, доверяющих банку.

- Высокий рейтинг надёжности.

- Инвестиции банка исключительно в надёжные ценные бумаги.

Условия досрочного расторжения договора НПО

Если вы решили расторгнуть договор НПО и получить обратно выкупную сумму, то это можно сделать до того как будет назначена негосударственная пенсия. Для этого нужно обратиться в в Фонд банка и предоставить нужные документы. Размер выкупной суммы зависит от объёма сделанных взносов и продолжительности действия договора. Однако прежде чем решить расторгнуть договор, важно серьезно обдумать все свои действия.

Заключение

НПФ Сбербанка представляет собой один из вариантов формирования своей будущей пенсии. Очень важно задуматься над этим вопросом заранее, чтобы обеспечить уверенность в завтрашнем дне.

Финансовые посредники

В этом уроке, вы узнаете, что из себя представляют финансовые посредники, об их разновидностях и особенностях работы.

Кто такие финансовые посредники?

Финансовые посредники это организации, основная задача которых аккумулирование средств, путем приема излишек денежных средств у одних лиц и передача их от собственного имени, на определенных условиях лицам, нуждающимся в этих средствах.

Инвестор в зависимости от своих возможностей (как умственных, так и финансовых) и предпочтений может совершать инвестиции либо напрямую в бизнес, либо с помощью посредника.

В случае с прямыми инвестициями инвестор сам решает, какой объект инвестиций подходит для вложений, а какой нет, принимая сопутствующие риски на себя.

Схема работы инвестора без посредника

В случае работы через посредника работа инвестора будет заключаться уже в выборе наиболее выгодного, в конкретном случае, финансового посредника для осуществления своей инвестиционной стратегии.

Схема работы инвестора с посредником

Финансовая система любой страны держится на 5 столпах:

- Банки

- Страховые компании

- Пенсионные фонды

- Инвестиционные фонды

- Брокеры

Банки

Банк важный финансовый посредник в экономике любой стране.

Он аккумулирует избыток средств одних лиц и предоставляет кредит другим лицам.

Доход банка главным образом образуется за счет разницы процентных ставок между принятыми вкладами от населения и предоставленными кредитами. Также банки могут брать средства в кредит и предоставлять их же в кредит, но уже по более высокой ставке.

Конечно, банки могут инвестировать средства в ценные бумаги — долевой инвестиционный инструмент, но не в больших количествах в виду ограничений введенных ЦБ.

Деятельность банков не может быть связана со страхованием, производством чего-либо и торговлей. Она осуществляется только лишь на основании специального разрешения (лицензии), выданного центральным банком страны или иным уполномоченным государственным органом.

- Аккумулирование денежных средств в экономике страны с последующим превращением их в ссудный капитал

- Стимулирование населения страны для создания накоплений

- Посредник в кредитовании

- Посредник в платежных операциях

- Предоставление консультативных и информационных услуг

- Посредник на фондовом рынке

Упрощенная схема работы коммерческого банка:

Не буду подробно расписывать информацию по каждому финансовому посреднику. Постараюсь дать вам информацию о них в максимально сжатом виде.

Страховые компании

Эти компании занимаются, как вы понимаете различными видами страхования. Это страхование жизни, имущества, а также других рисков. Как происходит страхование? Все очень просто.

Страхователи (те, кому нужна страховка чего-либо) заключают договор со страховой компанией, и начинает делать взносы по установленному графику, который зависит от суммы страхового покрытия, а также типа страхуемого риска. В случае возникновения страхового случая страхователь или его преемник получает выплату, размер которой заранее оговорен в договоре со страховой компанией.

Наверняка у вас возникает вопрос: “Как же страховые компании не разоряются?”. Ведь страховой случай может случиться слишком рано, когда страхователь еще не сделал сколь угодно значимых взносов? Дело все в том, что страховая компания собирает все средства страхователей в пул и уже из него осуществляет страховые выплаты.

В чем преимущество этого пула? За счет того, что страхователей много, происходит сглаживание рисков. Если говорить конкретней, то у части страхователей вообще не наступают страховые случаи, но при этом взносы они платили исправно. Тем самым такие клиенты компенсируют убытки страховой компании от тех страхователей, у которых страховые риски реализовались слишком рано. Кроме того, страховые компании проводят сложные математические расчеты для того чтобы определится с условиями на которых предоставлять страховку, чтобы “выходить” в прибыль.

Также страховые компании формируют страховые резервы и на них приобретают надежные и высоколиквидные активы для более устойчивого финансового положения во время кризисных явлений на рынке.

Хотелось бы отметить, что существует необычные виды страхования, которые имеют инвестиционную составляющую. Очень хороший пример — инвестиционное страхование жизни. Именно с помощью таких страховых продуктов инвесторы могут вкладывать средства в разные категории активов. Для того чтобы лучше понять вышесказанное, предлагаю ознакомиться со схемой работы страховой компании.

Итак, как видите, работа страховой компании происходит следующим образом. Человек заключает договор со страховой компаний, далее актуарий делает необходимые страховые расчеты, из которых и определяются сумма и периодичность страховых взносов. Страхователь делает страховые взносы. После этого, если речь идет об обычном страховании, органы управления страховой компании занимаются операционной деятельностью, а также грамотным управлением страховых резервов. Страховые резервы формируются за счет нереализованных страховок, а также комиссий, которые взымаются со страхователя. Размер комиссий выяснить весьма трудно.

Критерии для объектов инвестирования на средства страховых резервов вполне понятны: высокая ликвидность и низкая волатильность (низкие колебания стоимости). Под такие критерии попадают только инструменты денежного рынка (депозиты и их аналоги, краткосрочные облигации [срок погашения до 1 года]). Ревизионная комиссия и внутренний аудитор осуществляют контроль за деятельностью органов управления страховой компании. На этом деятельность страховых компаний замыкается.

А вот если речь идет о страховании с инвестиционной составляющей, то схема работы страховой компании несколько усложняется. Взносы страхователя разделяются на 3 части. Небольшая часть в виде комиссии, взымаемой со страхователя, идет в страховые резервы, часть направляется в гарантированный фонд (по которому начисляется гарантированных доход) и еще часть идет в рискованный фонд. Именно рискованный фонд и является инвестиционной составляющей этого страхового продукта. Средства из рисковой части направляются в управляющую компанию, после чего инвестируются ей в различные активы в соответствии с правилами доверительного управления. Учет ценных бумаг ведет специализированный депозитарий и регистратор в одном лице. Следит за деятельностью УК аудитор.

В упрощенной форме я вам рассказал, как работают страховые компании.

Что касается страховых продуктов с инвестиционной составляющей, то у них есть недостатки, хоть и для многих этот инвестиционный инструмент и очень привлекателен. Я очень подробно описал схему работы, взвесил все преимущества и недостатки страхования с инвестиционной составляющей, на примере ИСЖ. Вы можете ознакомиться с материалами статьи по ссылке.

Пенсионные фонды

Пенсионный фонд — это учреждение, которое занимается пенсионным обеспечением населения. Работа пенсионных фондов направлена на формирование и управление пенсионными накоплениями населения. Эти накопления вкладываются в различные активы: банковские депозиты, облигации, акции.

Если говорить о пенсионной системе России, то она имеет 2 ответвления: обязательное и негосударственное пенсионное обеспечение. Причем любой человек может иметь как обязательное, так и негосударственное пенсионное обеспечение одновременно.

Обязательное пенсионное обеспечение — это всем известная пенсия по старости. Она складывается из страховой и накопительной части пенсии. Страховая часть пенсии формируется за счет государственного финансирования, а также страховых взносов работодателя. Эта часть пенсии находится под контролем государства, а именно пенсионного фонда РФ. Теперь что касается накопительной части пенсии. Она формируется за счет взносов будущих пенсионеров (в случае добровольных взносов), работодателей и, конечно же, инвестиционного дохода. Управлять накопительной частью пенсии может как ПФР, так и НПФ (негосударственный пенсионный фонд). Сейчас активно прорабатывается реформа пенсионной системы, но пока решения не были приняты, не имеет смысла рассуждать о них.

Второе направление пенсионной системы – негосударственное пенсионное обеспечение. Есть 2 варианта формирования негосударственной пенсии: индивидуальный пенсионный план и корпоративный пенсионный план. Концепция этих 2 вариантов негосударственного пенсионного обеспечения схожа, поэтому более подробно рассмотрю индивидуальный пенсионный план.

Индивидуальный пенсионный план (ИПП).

Формирование пенсионных накоплений происходит только за счет взносов будущего пенсионера. Управлять пенсионными накоплениями могут только НПФ. Итак, человек заключает договор о ведении индивидуального пенсионного плана с заранее выбранным им НПФ. После чего пенсионный фонд открывает будущему пенсионеру индивидуальный пенсионный счет, на котором будут находиться пенсионные накопления.

Далее человек начинает делать переводы на этот счет. Ограничений на максимальную сумму, а также на периодичность взносов отсутствует. Управляющая компания, с которой пенсионный фонд заключил договор о доверительном управлении, в соответствие с правилами доверительного управления фондом приступает к управлению средствами населения. Учет ценных бумаг ведет как всегда спец. депозитарий и регистратор. Проверкой деятельности УК занимается аудитор. Деятельность самого НПФ осуществляет инспекция НПФ. Все необходимые расчеты для определения пенсионных выплат осуществляет актуарий.

За свои услуги НПФ, управляющие компании, спец. депозитарии, аудиторы требуют определенную плату.

Для того чтобы вам было проще понять схему работы пенсионного фонда, посмотрите на эту схему:

На данный момент все НПФ придерживаются стратегии инвестирования, в которой преобладают высоконадежные активы с низкой доходностью. Я говорю о государственных, муниципальных, корпоративных облигациях, а также банковских депозитах. Акции, как правило, занимают в структуре активов пенсионных накоплений всего несколько %.

Именно поэтому в данный момент использовать только ИПП как средство для долгосрочного наращивания капитала просто неразумно. Для долгосрочного наращивания капитала подойдет инвестиционный портфель состав активов, которого смещен как раз в сторону акций. Есть и другие причины, по которым не стоит всецело полагаться на пенсионную систему. Свои мысли по этому поводу я опубликовал в статье индивидуальный пенсионный план, она доступна по ссылке.

Корпоративные пенсионные программы.

Здесь справедливо все то, что я говорил про индивидуальный пенсионный счет, только с одной оговоркой: кроме взносов работника, добавляются еще и взносы работодателя. Работодатель делает взносы по пенсионной программе только в случае выполнения работником ряда требований.

Инвестиционные фонды.

Инвестиционные фонды — это учреждения, которые осуществляют коллективные инвестиции. Давайте посмотрим, какие есть виды инвестиционных фондов:

Торгуемый на бирже инвестиционный фонд (Exchange Traded Fund (ETF))

Взаимный инвестиционный фонд (Mutual Fund)

Инвестиционный фонд России

Считаю, что очень важно рассмотреть более подробно те инвестиционные фонды, которые далее будут использоваться на практике. На данный момент это ПИФ, ETF и разумеется брокер. Остальные виды инвестиционных фондов я опишу очень кратко.

ПИФ

Паевой инвестиционный фонд — это имущественный комплекс, который формируется без образования юридического лица. Имущество фонда образуется за счет денег инвесторов (пайщиков), которым принадлежит определенное количество паев.

Пай — это именная ценная бумага, которая дает право своему владельцу на определенную часть имущества фонда. И естественно, инвестор имеет право продать паи обратно фонду в сроки, которые прописаны в законодательстве по их текущей стоимости. Учет паев ведет сторонняя организация. Все владельцы паев имеют одинаковые права. Купить пай можно только с помощью денежных средств, при продаже паев фонду инвестор получает также только денежные средства.

Главной целью ПИФ является увеличение стоимости имущества фонда. Прибыль, полученная фондом, распределяется между инвесторами (пайщиками) пропорционально количеству паев.

Вот краткая схема работы ПИФ:

Инвесторы приобретают паи, получая пропорциональную долю в имуществе фонда. Учет ценных бумаг ведет депозитарий и регистратор. Непосредственно управлением имущества фонда занимается управляющая компания, с которой ПИФ заключил договор о доверительном управлении. Проверку на чистоплотность УК осуществляет аудитор. УК как видите на схеме, может приобретать самые разные активы, в соответствии с правилами доверительного управления Фондом.

Что касается популярности этого финансового посредника, то в странах с развитым рынком коллективных инвестиций (США, Англия, страны Евросоюза) примерно 50% населения формируют свой капитал именно с помощью инвестиционных фондов (взаимных инвестиционных фондов). А вот в России доля частных инвестиций, осуществляемых с помощью ПИФ совсем мала (на данный момент около 1% от ВВП), именно поэтому их вклад в экономику страны настолько незначителен, что им пока можно пренебречь.

Торгуемый на бирже инвестиционный фонд (Exchange Traded Fund (ETF)).

ETF (Exchange traded funds) – биржевой иностранный инвестиционный фонд. Биржевой значит обращающийся на бирже. Особенностью ETF является задумка этого инструмента, а именно использование индексной стратегии (то есть следование за определенным фондовым индексом) подавляющим большинством фондов. Наверняка вы спросите, а что же такое фондовый индекс? Вполне резонный вопрос.

Фондовый индекс — это корзина ценных бумаг, которая может быть сформирована по разным признакам. Например, фондовый индекс может отражать ценные бумаги, принадлежащие к конкретному сектору экономики (энергетический, добывающий, обрабатывающий сектора и др.). Также индекс может быть сформирован по такому признаку как капитализация компании (акции малой или высокой капитализации). Индекс может быть “широким” — это означает, что он может отражать фондовый рынок отдельно взятой страны, или даже нескольких стран.

Вернемся к ETF. Инвестор может производить с акциями ETF фондов те же операции, что и с обычными акциями. ETF доступны на большинстве крупнейших фондовых бирж. На Московской бирже ETF именуется как ценная бумага иностранного эмитента. Акции торгуемых на бирже инвестиционных фондов выступают в роли сертификата на пакет ценных бумаг.

Схема работы ETF:

Я понимаю, что схема работы ETF намного сложнее чем схема работы ПИФ, поэтому я думаю, стоит вам разъяснить что к чему.

Все начинается с фондового рынка, где обращаются ценные бумаги. ETF провайдер согласно стратегии фонда, повторяет структуру активов определенного фондового индекса. Приобретение ценных бумаг, входящих в состав индекса происходит крупными пакетами, обычно по 50 тыс. акций. Учет сделок производит клиринговая палата (Euroclear). На первичный рынок ETF допущены только авторизованные участники и здесь происходит реальная покупка/продажа активов.

Переходим к вторичному рынку. По схеме видно, что провайдер ETF продает пакеты ценных бумаг маркетмейкеру. А вот маркетмейкер, в свою очередь взамен этих пакетов ценных бумаг, выпускает акции фонда, которые размещает на бирже. В последствие на бирже (биржах в случае листинга на нескольких фондовых биржах) с ними будут совершаться сделки купли-продажи между участниками фондового рынка (частных и институциональных инвесторов).

Маркетмейкер обеспечивает минимальный спред (разницу между ценой покупки и продажи ценной бумаги). Кроме того, он обеспечивает ликвидность акций ETF на бирже.

Учет сделок по акциям ETF ведет НРД – Национальный расчетный депозитарий. Также нельзя забывать, что факт владения акциями ETF записывается и в депозитарии, с которым заключен договор о брокерском обслуживании. Впрочем, этот же процесс происходит и с любой другой ценной бумагой, которую можно приобрести на фондовой бирже.

На вторичном рынке ETF сделки с акциями фонда могут совершать уже как физические, так и юридические лица, независимо от квалификации.

Взаимные фонды

Это зарубежный инвестиционный фонд (США) по своей структуре очень похож на ПИФ. Хотя справедливости ради нужно сказать, что возраст взаимных фондов значительно больше, чем ПИФ и составляет уже около 70 лет, поэтому скорее ПИФ аналог взаимных фондов.

Хедж фонды

Эти инвестиционные фонды особенны тем, что их главной целью является максимизация доходности при заданном риске или минимизация рисков для заданной доходности. Инвестиционные фонды данного типа всегда в своей деятельности используют изощренные высоко рисковые инвестиционные стратегии. Регулирование хедж фондов более слабое по отношению к инвестиционным фондам другого типа. Инвестиции в хедж фонды очень рискованны, но это не беда, так как они не доступны широкому кругу инвесторов (требуется статус квалифицированного инвестора).

В России хедж фонды не распространены. У нас в стране вменяемой альтернативой хедж фондам можно назвать частное доверительное управление, при котором доверительный управляющий (частный управляющий, брокер) может воплощать в жизнь сколь угодно агрессивную инвестиционную стратегию.

ЧИФ

Чековый инвестиционный фонд, ЧИФ — специализированный фонд, создаваемый в России периода ваучерной приватизации начала 1990-х, с целью оказания помощи населению в инвестировании приватизационных чеков (ваучеров) и обеспечения профессионального управления активами данного фонда.

Определение взято из открытых источников

На данный момент таких фондов в России естественно нет, так как часть из них обанкротилась, а часть была преобразована в ПИФ. Это было связано с недостаточно развитым законодательством ЧИФ, а также с нечистоплотностью большинства участников этого рынка (махинации и вывод активов в офшоры).

Инвестиционный фонд России

Помните, в уроке о поставщиках и потребителях капитала я говорил о том, что государство может выступать в качестве поставщика капитала, когда инвестирует средства в экономику. Так вот именно с помощью инвестиционного фонда России и осуществляются такие инвестиции.

Теперь, когда я в крайне сжатом объеме описал каждый вид инвестиционных фондов, стоит продолжить поговорить о преимуществах и недостатках инвестирования через них.

Брокеры

Брокер — это физическое или юридическое лицо, которое выступает в роли посредника при заключении сделок между продавцом и покупателем на фондовом, валютном, товарном рынках. Также есть страховые брокеры, которые выступают в роли посредников между страховщиком и страхователем.

Брокеры за свои услуги с клиентов взымают определенную плату, которая выражается в комиссии с совершенной сделки. Также брокеры могут зарабатывать и другими способами. Хороший пример платная аналитика, доверительное управление, предоставление качественных исторических баз данных и т.д. Говоря о фондовом рынке (собственно в дальнейшем именно на этом рынке я рекомендую неутомимо сколачивать состояние), нельзя не упомянуть о том, что брокер — это очень важный посредник в экономике любой страны, так как именно с помощью него население получает доступ для торговли на фондовой бирже.

Как видите, схема работы брокеров по сравнению с другими финансовыми посредниками очень проста.

Инвестор принимает решение о покупки ценных бумаг или валюты, а может вообще производных ценных бумаг. Для этого он заключает с брокером договор об открытии и обслуживании брокерского счета. Брокерский счет дает инвестору доступ к торгам на фондовой бирже. Далее инвестор перечисляет необходимую сумму денег и приобретает на бирже какой-либо актив. Депозитарий в свою очередь ведет учет прав по ценным бумагам.

Преимущества для инвестора

Экономия времени.

Да, действительно в случае инвестиционной деятельности без посредников, инвестор будет много времени тратить на анализ ситуации на рынках капитала и принятие конкретных инвестиционных решений.

В случае сотрудничества с финансовым посредником инвестор экономит много времени и избавляет себя от “бумажной волокиты”, а также походов в налоговую, ведь почти все виды финансовых посредников находящиеся на территории России выступают в качестве налоговых агентов.

Строгий контроль со стороны государства.

Российские банки, например, тщательно контролируются Центральным банком.

Страховые компании находятся под контролем у федеральной службы страхового надзора.

Доверительные управляющие (при наличии лицензии) а также ПИФы находятся под контролем федеральной службы по финансовым рынкам.

Регулятор устанавливает правила работы финансовых посредников, такие как размер уставного капитала, сферы деятельности и др. Также он проверяет кандидатуры руководящего персонала на предмет их квалификации. Не обходит стороной и финансовую отчетность финансовых посредников, совершает выездные проверки.

Одним словом орган надзора делает все возможное, чтобы на рынке капитала было как можно меньше мошенников.

Конечно, так происходит не всегда. В первую очередь это относиться к новым формам финансовых посредников, для которых законодательная база либо не подготовлена, либо не доработана.

Снижение риска за счет эффекта диверсификации.

Если рассматривать банк то он выдает кредиты большому количеству людей, инвестиционный фонд инвестирует средства в сотни ценных бумаг.

Частный инвестор не сможет достичь такой диверсификации из-за недостатка денежных средств.

Недостатки для инвестора

Нет контроля над бизнесом.

Думаю, это очевидно, ведь банк не будет спрашивать у вкладчиков кого кредитовать, а кого нет. А ПИФ, например, будет приобретать ценные бумаги только согласно его правилам работы.

Часть прибыли уходит посреднику.

Посреднический бизнес не может работать бесплатно, поэтому за свои услуги взимает определенную плату.

Доходность выше среднего маловероятна.

Конечно при использовании финансовых посредников, ваша прибыль будет меньше по сравнению с прямыми инвестициями в бизнес, но и риск также будет снижен за счет диверсификации. Поэтому для большинства инвесторов вариант инвестирования через посредника предпочтителен.

Тем более для пассивных инвесторов, которые используют индексный подход (диверсификацию) — то есть распределяют свои средства между большим количеством инвестиционных активов, доходность выше среднего не предполагается. Да собственно он и не нужен, ведь сила сложных процентов увеличивает, казалось бы, незначительный капитал до умопомрачительных размеров в долгосрочной перспективе. То есть невозможность получения доходности выше рынка — это и не недостаток вовсе.

Появление риска посредника.

Все имеет свою цену. Экономия времени, финансовая доступность, простота в оформлении инвестиций не дается просто так. Поэтому инвесторы, работающие с финансовыми посредниками, сталкиваются с проблемой, а именно с некоторой вероятностью их банкротства. Поэтому инвестор должен внимательно следить за изменениями в законодательстве, касающихся финансовых посредников. Это необходимо для того, чтобы выяснить, насколько защищены ваши инвестиции в законодательном плане.

Правда хотел бы отметить, что такая ситуация справедлива не для всех видов финансовых посредников. Например, инвестируя через ПИФ или ETF, банкротство посредника никак не влияет на инвестора. Для начала возьмем брокерский счет. Когда инвестор владеет ценными бумагами есть соответствующая запись об этом в депозитарии. В случае банкротства брокера инвестор просто дает поручение о переводе активов в другой депозитарий. То есть инвестиции остаются в целости и сохранности и в конкурсную массу во время процедуры банкротства брокера средства инвестора попасть просто не могут.

Если говорить о ПИФ, то здесь ситуация та же самая. Активы клиента прописываются в депозитарии и если даже инвестиционный фонд обанкротится (вероятность такого события стремится к нулю), то инвестор опять же просто переводит ценные бумаги, которые были в его владении, в другой депозитарий.

Выводы

Итак, подведем итоги.

Инвестиции с помощью финансовых посредников имеет как свою плюсы, так и свои минусы. Но по моему личному мнению, плюсы более ощутимые и поэтому подавляющему большинству инвесторов инвестировать лучше с помощью финансовых посредников. Да, действительно, если вы профессиональный инвестор и средства вам позволяют осуществлять инвестиционную деятельность без посредников, то есть вероятность, что доходность ваших инвестиций превысит средне рыночные показатели.

Возможно, вам повезет, и вы будете вести инвестиционный бизнес также как Уоррен Баффет.

В любом случае финансовые посредники играют ключевую роль в экономике страны. Без них не может функционировать современная финансовая система.

На этом урок заканчивается, переходим к следующему: характер инвестиций.

http://www.banki.ru/news/daytheme/?id=10933549

Инвестиции в Негосударственный пенсионный фонд | Вклады в НПФ Сбербанка

http://fintrain.ru/finansovye-posredniki.html