Всё о долгосрочных инвестициях: плюсы и минусы, виды, как инвестировать

12 октября 2019

Долгосрочные инвестиции — это обычно не самая быстрая тактика обогащения. Здесь не будет молниеносных результатов. Это процесс, который тянется многие годы и становится образом жизни.

Он требует терпения, спокойствия, а также способности сохранять хладнокровие во времена, когда рынок неспокоен. А это неизбежно будет происходить. Поэтому если готовы, присоединяйтесь.

Что это такое

Если рассуждать логически, то долгосрочные инвестиции — это любые инвестиции, рассчитанные на долгосрочную перспективу. Хотя технически это правда, само определение не очень полезно.

Поэтому слегка переформулировав, скажу так: долгосрочные инвестиции — это любые инвестиции с наибольшей вероятностью максимизации прибыли за 10-летний период (и более) по сравнению с конкурирующими альтернативами. Пожалуй, так будет наиболее точно и емко.

Пример

Земля — самый простой пример долгосрочных инвестиций. Как это работает?

Например, производитель, который хочет расширить свою фабрику, покупает 300 акров земли. 100 акров он использует для застройки (заводские здания, офисы), а остальное удерживает и сдает в аренду другому бизнесу. Таким образом, земля уже перестает быть инертным активом, начинает котироваться как долгосрочная инвестиция.

Какие вложения не являются долгосрочными

Есть виды вложений, предназначенные для безопасного хранения наличных, на то время пока они не используются в других целях. Поэтому они к долгосрочным инвестициям не относятся.

- депозитных сертификатах;

- сберегательных счетах в банке;

- одноранговом кредитовании.

Обычные временные рамки для краткосрочных инвестиций — от 3 до 12 месяцев. Значит, краткосрочные облигации с периодом погашения меньше тоже нельзя отнести к долгосрочным.

Плюсы и минусы

- Меньше стресса. Нет нужды постоянно следить за рынком акций. Можно игнорировать текущие рыночные волнения, ставить финансовые цели с учетом будущих перспектив.

- Экономия времени. Не нужно пристально следить за локальными рынками. На длинных дистанциях большую роль играют финансовые показатели компаний, в которые мы вложились.

- Избавляет от эмоциональной торговли. Долгосрочные инвестиции помогают сохранить ясное мышление и трезво смотреть на перспективы роста своих активов.

- Сила сложных процентов на нашей стороне. Трейдинг (спекуляция на цене) позволяет зарабатывать только на разнице. Дивиденды от долгосрочных инвестиций стабильно капают на счет, со временем прибыль только растет. Каноничный пример такого инвестора — Уоррен Баффетт.

- Трудный старт. Долгосрочным инвестициям нужен хороший капитал на старте. Чем меньше сумма, тем дольше придется ждать отдачи.

- Глубокие знания в отрасли. Чтобы успешно достичь поставленных финансовых целей, инвестору необходимо досконально изучить отрасль, в которую он инвестирует (основы фундаментального анализа). Это сужает количество доступных направлений.

- Упущенная прибыль. Вкладывая все в долгосрочные инвестиции, теряешь шанс извлечь прибыль с волатильности рынка.

В общем, есть как плюсы, так и минусы. Придется взвешивать все за и против.

Во-первых, акции. Это фактически доля в компании, которую акционер покупает в расчете на то, что она вырастет и станет дороже.

Например, в декабре 2002 г. одна акция Apple (AAPL) продавалась по $1,02 за штуку. Сегодня их цена уже перевалила за 200 долларов за акцию.

У акций есть следующие преимущества:

- это «бумажные» инвестиции, а значит, не нужно лично управлять собственностью или бизнесом;

- инвестиции в акции — это инвестиции в реальную экономику;

- за исключением кризисов, фондовый рынок в долгосрочной перспективе всегда только растет;

- многие акции платят дивиденды, обеспечивая стабильный приток финансов для реинвестирования;

- большинство акций ликвидные, что позволяет быстро и легко покупать и продавать их.

Поэтому во многих отношениях именно акции являются основными долгосрочными инвестициями.

Во-вторых, облигации. В отличие от акционеров, которые фактически владеют частью компании, держатели облигаций — кредиторы эмитента. Это означает, что они только ссужают деньги под процент. Облигации приобретаются в расчете на регулярный доход по купону и полный возврат при погашении облигации.

Для долгосрочного инвестирования интересны государственные и корпоративные облигации со сроком погашения больше 10 лет.

В-третьих, паевые инвестиционные фонды и биржевые фонды (ETF). Паевые инвестиционные фонды и ETF сами по себе не являются инвестициями. Вместо этого они функционируют как портфели из большого количества различных акций и облигаций.

Некоторые из них управляются профессионально, а другие отслеживают популярные рыночные индексы.

Но из-за этой диверсификации и профессионального управления фонды являются одной из лучших долгосрочных инвестиций. Они особенно ценны для людей, которые хотят инвестировать, но не знают много о процессе.

Все, что нужно сделать, это вложить определенную сумму инвестиционного капитала в один или несколько фондов, деньги начнут активно работать вообще почти без нашего участия.

В-четвертых, недвижимость. Для потенциального отечественного инвестора фондовые рынки — это еще слишком сложно и рискованно. А вот недвижимость — отличная альтернатива акциям и первый номинант на роль долгосрочной инвестиции.

Самый простой способ инвестировать в недвижимость — купить квартиру. Если же денег нет, а с ипотекой связываться неохота — можно инвестировать в те же ETF и паевые фонды, работающие с недвижимостью (Vanguard Real Estate ETF — VNQ, iShares Global REIT — REET и иже с ними).

В-пятых, альтернативные инвестиции. Это инвестиции, которые выходят за рамки традиционных «длинных» акций, облигаций, долей в фондах. Например, альтернативные инвестиции могут делать ставки на золото, товары, предметы коллекционирования или роскоши.

Такие инвестиции требуют особой осторожности. Впрочем, сегодня многие альтернативные стратегии инвестирования стали более доступными в виде взаимных фондов и ETF с меньшим количеством ограничений на покупку.

Какие существуют источники финансирования долгосрочных инвестиций

Основные источники долгосрочного финансирования — это:

- личный капитал;

- акционерный капитал;

- венчурное финансирование;

- международное финансирование посредством займов в иностранной валюте.

К таковым также можно отнести кредиты от финансовых институтов, а также государственных и коммерческих банков.

Расчет эффективности инвестиций

Долгосрочным инвесторам не нужно напоминать о том, как важно следить за колебаниями финансовых поступлений.

Анализ окупаемости инвестиций даст важную информацию о том, какие стратегии оказались рабочими, а какие не очень, поможет выбрать самые эффективные из них. Есть разные способы посчитать окупаемость инвестиций. Самый простой — высчитать общий доход.

(Сумма инвестиций на конец года — сумма инвестиций на начало года) + дивиденды = общая прибыль.

Например, если мы купили акций на $7543, а теперь они стоят $8876, наша прибыль составит 1333 долл. Добавим сюда дивиденды в размере $350. Каков общий доход? Считаем: (8876 — 7543) + 350. Получаем общий доход $1683 или 22,31% в процентах.

Правда, нужно понимать, что такой учет не включает изменение валютных курсов с течением времени, поэтому для получения точных данных придется использовать более сложные формулы (а лучше не ломать мозг и найти в интернете онлайн-калькуляторы либо скачать приложение на смартфон).

Пошаговая инструкция, как инвестировать в долгосрочные активы

На самом деле начать гораздо проще, чем кажется. Чтобы не терять зря время, идите проторенными дорожками и воспользуйтесь готовой инструкцией приумножения капитала с помощью долгосрочных инвестиций.

Выбор инвестиционных объектов

Задайте себе вопрос: «Для чего я вкладываю?». Вы экономите на пенсию, первоначальный взнос на дом или образование детям? Можно иметь несколько целей. Когда цели определены, можно приступать к выбору инструмента.

Например, если мы инвестируем в отдельные акции, нужно ожидать, что некоторые из них разочаруют нас, теряя позиции. Облигации более надежны, дают стабильный доход, но резко взлететь с ними не выйдет.

Сбор информации по объектам инвестирования

Начните с обзора финансовых показателей компании.

Главные документы, которые нас интересуют — это:

- Общий годовой отчет, который включает все ключевые финансовые показатели. Здесь можно просмотреть баланс компании, ее источники дохода и то, как она обрабатывает свои денежные средства, а также все статьи расходов.

- Ежеквартальная информация об операционной деятельности и финансовых результатах.

Не хватает времени на изучение? Читайте готовую аналитику от своего брокера.

Приобретение активов

Откройте брокерский счет. Прежде чем вы начнете размещать деньги в акциях, нужно получить хотя бы элементарное представление об инвестировании. И, конечно же, нужен финансовый счет, с которого можно инвестировать.

Брокер — это компания-посредник, с помощью которой обычные инвесторы могут покупать/продавать активы, такие как акции, облигации и пр.

Мониторинг рынка и просмотр портфеля инвестиций

- Поддерживайте актуальность. Стандартное правило для долгосрочных инвестиций — пересматривать свой портфель каждые шесть месяцев. Если какие-либо вклады «протухли» или их ценность в далекой перспективе кажется несущественной, подумайте об их продаже. Не нужно держаться за неэффективные инвестиции.

- Следите за альтернативами. Если вы найдете акцию или фонд, которые могут принести больше прибыли, чем одна из ваших существующих инвестиций, подумайте о расширении и оптимизации портфеля.

- Перебалансируйте состав портфеля. Со временем некоторые долгосрочные инвестиции начнут работать лучше, чем другие. Поэтому нам необходимо перераспределять активы, чтобы вовремя избавляться от неликвида и находить новые направления для инвестиций.

- Следите за риском. Баланс между риском и вознаграждением имеет решающее значение для достижения финансовых целей. Хорошая стратегия — снижение уровня риска по мере приближения к цели. Чаще для этого постепенно избавляются от акций роста и сосредотачиваются на дивидендных акциях голубых фишек и облигациях.

Топ брокерских компаний

В последнее время на российском рынке сложился «костяк» из пяти крупнейших брокеров, которые уже несколько лет удерживаются в топе.

Речь идет о таких игроках:

- Финам;

- БКС;

- Сбербанк CIB;

- ФК Открытие;

- ВТБ Капитал.

Впрочем, официальная методика составления рейтингов — это не истина в последней инстанции. Поэтому выбирать брокера нужно исходя из своих личных требований (лицензирование, надежность, минимальный вклад, доступные активы, комиссии, уникальные предложения и т. д.).

Бухгалтерская отчетность

Тонкости бухгалтерского учета зависят от многих факторов. Если мы владеем небольшим количеством акций через брокера — это одно. Если нам принадлежит контрольный пакет и мы фактически управляем бизнесом — это другое.

В целом раскрытию подлежит:

- информация о справедливой и рыночной стоимости инвестиций в ценные бумаги;

- информация о доходах/расходах, возникающих в результате операций с активами;

- объемы новых долгосрочных инвестиций.

Хотя обычному инвестору, работающему с лицензированным российским брокером, можно не ломать голову над бухгалтерией — все посчитают за него, отчисления в налоговую сделают.

Ну и совсем крамольная мысль — зарегистрироваться у оффшорного брокера и вообще не вести никакой отчетности. Впрочем, если косить профит, жить на широкую ногу, не делясь с государством, это чревато последствиями.

Советы как заработать на долгосрочных вложениях

Вот несколько простых правил, которые помогут сориентироваться на рынке и составить эффективный портфель активов для долгосрочных инвестиций:

- Диверсифицируйте. Распределяйте свои риски, инвестируя в разные инструменты и рынки. Например, в паевые фонды, облигации, акции и другие инструменты. Универсальное правило управления капиталом заключается в том, что ни один актив не должен составлять более 10% от вашего общего портфеля . Например, не больше 10% акций Coca-Cola от общего портфеля акций.

- Проведите исследование. Воспользуйтесь данными из разных источников. Инвестируйте в компании, чьи продукты и стратегии вам нравятся. В интернете есть множество сайтов для сравнения и других ресурсов, которые помогут проанализировать и понять долгосрочные инвестиции. Конечно, былые заслуги не являются гарантией будущих успехов. Но я, как правило, предпочитаю работать с фондом или компанией, которые показывают хорошие результаты как минимум последние 3-5 лет.

- Реинвестируйте дивиденды. Большая часть общего роста в стандартном портфеле акции/облигации обусловлена реинвестированием дивидендов, а не стремительным повышением курса акций. Доходность 3-5-8% может показаться небольшой, но в перспективе это очень неплохо . Выберите эмитента с безупречной историей дивидендов и привлеките на свою сторону всю мощь сложных процентов.

- Торгуйте против тренда. Знаю, этот совет гораздо легче дать, чем соблюдать. Но мы не трейдеры и зарабатываем не на разнице. Когда речь заходит о долгосрочных инвестициях, торговля против тренда становится оправданной. К примеру, большой ее поклонник уже упомянутый Уоррен Баффетт, который еще с самого начала своей карьеры покупал акции на медвежьих пиках, через десятки лет они приносили ему сотни миллионов.

- Избавляйтесь от неликвида. Нет никаких гарантий, что акции восстановятся после продолжительного снижения. Важно быть реалистичным относительно перспектив неэффективных долгосрочных инвестиций. Хотя признание потери акций может быть немножко стыдным и обидным, лучше вовремя осознавать ошибки и распродать убыточные инвестиции, чтобы остановить дальнейшие потери. Особое внимание на этой теме акцентирует знаменитый финансист Питер Линч, упоминая ее почти в каждой своей книге.

Впрочем, по мнению великих, лучший совет — это не цепляться за произвольные правила, рассматривать каждую акцию по существу.

Заключение

Главный ключ успеха в инвестировании — поиск правильного баланса. Прежде чем вкладывать деньги, будь то краткосрочное или долгосрочное инвестирование, определитесь с целями и выберите инструменты, с которыми будет легко и комфортно работать.

Даже если вы больше всего заинтересованы в долгосрочных вкладах, отведите часть ваших денег на краткосрочные. Это даст возможность сыграть на волатильности рынка, защитит, если медвежьи тенденции затянуться.

А какие инвестиции предпочитаете вы? Так ли хороши долгосрочные?

Куда инвестировать $500, чтобы посмотреть, как работает рынок

Представим, что вам не жалко $500 на эксперименты. Как можно попробовать обезопасить и даже преумножить этот капитал в кризисные времена.

Представим, что вам не жалко $500 на эксперименты. Как можно попробовать обезопасить и даже преумножить этот капитал в кризисные времена.

Этот материал — не финансовая консультация. Инвестиции связаны с риском потери всех инвестиций. Успех прошлых инвестиций не означает успеха в будущем.

Шаг 1

В период мирового кризиса крупные инвесторы используют для сохранения своих миллионов и миллиардов так называемые валюты убежища: швейцарский франк и японскую иену.

В период предыдущего кризиса с 2008 по 2012 год швейцарский франк подорожал по отношению к российскому рублю на 100%, к белорусскому на 400%, к украинской гривне на 145%. Японская иена подорожала к российскому рублю на 100%, к белорусскому на 450%, к украинской гривне на 115%. Аналогичная ситуация и сейчас — франк и иена дорожают по отношению к доллару и валютам стран СНГ.

Шаг 2

После того как вы перевели сбережения во франк или иену, необходимо дождаться подходящего момента для инвестиций в другие активы. В период кризиса рынки падают несколько раз. Мартовский обвал, вероятно, мог стать самым сильным за текущий кризис, но вряд ли он был последним. Уже сегодня в ЕС и других странах усиливается угроза второй волны пандемии, что создает для рынка неопределенности и риски, в результате которых они падают. Подливают масло в огонь предстоящие выборы президента в США, а также множество других, пока еще не случившихся, но потенциально возможных событий.

В любой момент времени рынки вновь полетят вниз и в этот момент важно следить за ситуацией. Как только падение замедлится и начнется постепенное восстановление, можно купить акции крупных мировых корпораций. В данном случае изобретать велосипед не стоит, на $500 — $600 можно купить:

- Apple — 4-5 акций.

- Facebook — 2-3 акции.

- Microsoft — 2-3 акции.

- Intel — 10-12 акций.

- Coca-Cola — 10-12 акций.

- Либо взять всего и понемногу.

После обвала рынков цены так или иначе начинают восстанавливаться, но именно крупные и популярные бренды восстанавливаются стабильно и хорошо, в отличие от малоизвестных брендов. Причина простая — в США инвестиции физическими лицами развито гораздо больше, чем где бы то ни было в мире, американские граждане поддерживают в первую очередь системообразующие предприятия, которые приносят в казну много налогов. На этом и стоит играть.

Получить 10 — 20% прибыли за короткий промежуток времени в подобные моменты можно легко. Например, после мартовского обвала на восстановлении рынка акции вышеописанных компаний принесли инвесторам за несколько месяцев от 20% до 170%. Инвесторам биткоина +200%, Tesla +620%, а инвесторам Kodak и вовсе почти +4000%. Это больше, чем доходность даже самого выгодного банковского депозита.

Вы можете подойти к вопросу инвестирования более скрупулезно и поискать сектора, которые сильнее пострадали от последствий пандемии и инвестировать в них с долгосрочной перспективой. Это могут быть производственные или энергетические предприятия, такие как Boeing, Ford, Caterpillar, General Electric, ExxonMobil, Chevron и другие. Изучите детальнее информацию о данных компаниях: как повели себя в период кризиса, как обстоят дела сегодня, какие прогнозы, может ли быть поддержка со стороны государства и т. д. Если вы видите, что компания может в короткие сроки восстановить утраченное за время пандемии, то ее стоит рассмотреть в качестве инвестиционной цели.

Шаг 3

После обвала топовые бренды будут восстанавливаться в цене около полугода, менее известные и сильнее пострадавшие предприятия — год-полтора. В период восстановления экономики будет расти инфляция. Центральные банки будут поддерживать экономику с помощью «печатного станка», а компании постепенно поднимать цены на товары и услуги, чтобы компенсировать понесенные убытки.

Как известно, золото является инструментом № 1 как средство защиты от инфляции, соответственно, во второй половине 2021 года, если прогнозы по инфляции подтвердятся, золото будет расти. Вплоть до того момента, пока ведущие ЦБ мира не объявят, что последствия кризиса позади и мягкую монетарную политику сворачивают. Тогда можно продать акции и перевести деньги в золото. Как только появится сигнал о выздоровлении экономики, можно возвращаться в родную валюту и пожинать плоды простой, но относительно эффективной инвестиционной деятельности.

На Currency.com клиентам доступны более 1500 активов в токенизированном виде, среди которых: валюты, акции крупнейших в мире компаний, сырьевые товары, криптовалюты, фондовые индексы, ETF, государственные и корпоративные облигации. Пополнить баланс на криптобирже можно с помощью белорусских и российских рублей, евро, долларов и криптовалют. На площадке доступна возможность как покупки активов в режиме «Торги», так и торговля с левереджем до 500х.

Этот материал — не финансовая консультация. Инвестиции связаны с риском потери всех инвестиций. Успех прошлых инвестиций не означает успеха в будущем.

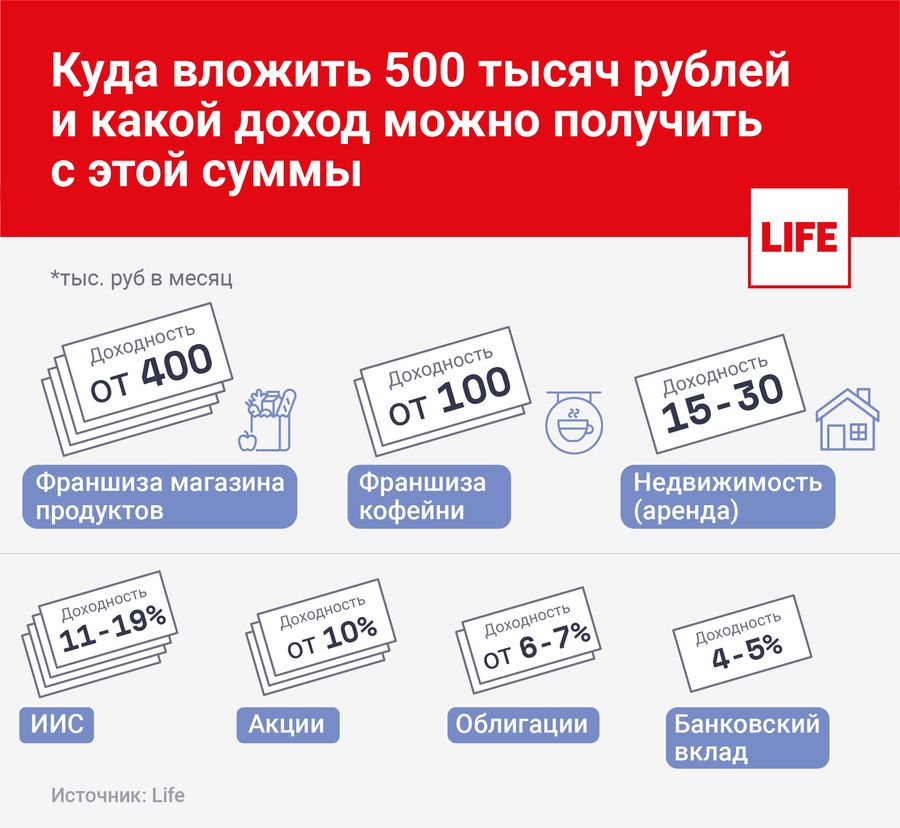

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

http://greedisgood.one/dolgosrochnye-investitsii

http://dev.by/news/moi-sberezheniya-500-kak-sohranit-i-preumnozhit-v-krizis

http://life.ru/p/1336312