Паевой инвестиционный фонд — что это, в чем плюсы и возможные риски

Паевой инвестиционный фонд (ПИФ) является простым и понятным инструментом, и самым распространённым в мире способом инвестирования для физических лиц. Перед тем, как вложить туда свои деньги, нужно разобраться, что такое ПИФы и как они работают, так как степень доходности и рисков напрямую зависит от правильности выбора управляющего фонда. Чаще всего инвестиционные фонды выбирают лица, которым некогда самим управлять своими вложениями, или не имеющие достаточных знаний в этой сфере деятельности.

Определение понятия ПИФ

Паевой инвестиционный фонд – это модель инвестирования, которую формирует коллективное участие физических лиц (пайщиков). Целью этой финансовой организации является получение дохода от совместных вложений, которые объединены в фонд, а также дальнейшее распределение дивидендов между всеми пайщиками в соответствии с вложенными средствами.

Простыми словами, ПИФ представляет собой огромный кошелёк, в котором находятся деньги разных пайщиков. Деньги не просто лежат в кошельке, а вкладываются в различные активы. Денежные средства инвестируются в облигации разнообразных компаний или в государственные ценные бумаги. Если управляющие работают грамотно, активы постепенно дорожают. Значит, увеличивается и стоимость пая, и прибыль инвестора. Кроме этого, пайщикам по облигациям выплачиваются проценты (купонные выплаты).

Вложения в ПИФы осуществляются приобретением определённых паёв (долей). Физическое лицо может купить пай или несколько паёв, которые можно продавать, покупать или закладывать. Стоимость пая в идеале должна расти. Через определённое время можно погасить пай по более высокой цене, чем при приобретении, и получить доход. Средства ПИФа находятся в распоряжении специальной финансовой организации – управляющей компании (УК), принимающей решения, какие именно активы приобретать, и когда их покупать или продавать.

Штат сотрудников фонда состоит из специально обученных людей:

- Финансовых аналитиков.

- Трейдеров (профессионально занимающихся куплей/продажей ценных бумаг на бирже).

- Профессиональных управляющих фондами.

Ответственность за результаты финансовых операций лежит на портфельном управляющем, имеющем опыт работы на фондовых рынках. Принцип деятельности ПИФа состоит из следующих этапов:

- создание фонда управляющей компанией, определения сферы инвестиций и стратегии получения дохода (низкие, средние или высокие риски);

- выбор инвестором подходящего фонда и приобретение паёв. Тем самым инвестор передаёт управление своими средствами ПИФу;

- вложение сформированного капитала пайщиков в различные активы с учётом выбранной стратегии;

- получение инвестором прибыли.

Специфика работы ПИФов

Паевые инвестиционные фонды осуществляют деятельность в соответствии с внутренними правилами и положениями. Этими правилами строго регламентируются условия и требования, на основании которых инвесторы доверяют свои средства управляющей компании. УК в обязательном порядке должна иметь лицензию, разрешающую подобную деятельность и дающую право распоряжаться собственностью ПИФов. Разрешение выдаёт орган Федеральной комиссии по рынку ценных бумаг. УК вправе организовать несколько паевых фондов.

Видео по теме:

Получив разрешающую лицензию, управляющая организация обязательно подписывает договор о совместной работе и сотрудничестве с:

- Депозитарием.

- Независимым оценщиком.

- Аудитором.

- Регистрирующим органом.

Кроме этого, управляющей компании необходима регистрация в соответствующей госструктуре и особое разрешение – Проспект эмиссии паёв. Только когда УК пройдёт всю процедуру регистрации и постановки на учёт можно начинать работать. Один из начальных этапов работы управляющей организации – первично разместить паи. При этом УК должна собрать наименьшую сумму капиталовложений. В обратном случае паевой фонд ликвидируется, и вкладчикам возвратят денежные средства.

Государством строго контролируется деятельность ПИФов с помощью соответствующего органа – ФКЦБ.

Кроме того, деятельность управляющей компании контролируется:

- специализированным депозитарием, который ведёт учёт имущества фондов и осуществляет контроль за тем, чтобы их деятельность велась в соответствии с законодательством и интересами вкладчиков, им же одобряются все сделки;

- центробанком России, в который депозитарий и управляющие компании отправляют отчёты. Кроме того, проверяется соответствие сделок нормам законодательства, и защищаются интересы пайщиков.

Виды ПИФов

Существует несколько классификаций паевых инвестиционных фондов. Самая распространённая делит их на три вида:

| Вид ПИФа | Описание |

| Открытый | Является структурой, дающей право свободно приобретать и продавать паи, при этом не ограничивает величину капиталовложений и количество вкладчиков. Фонд инвестирует в активы с высокой ликвидностью, к примеру, в государственные и муниципальные облигации и т. п. |

| Закрытый | Отличается тем, что сформировавшиеся паи можно купить только когда фонд организуется и создаётся. В этом случае паи не выкупаются, исключения бывают при выдвижении претензий к УК. Продать паи можно лишь при закрытии фонда |

| Интервальный | Паи реализуются и выкупаются в конкретные временные промежутки (несколько раз в течение года) |

Кроме того, типы ПИФов разделяют по структуре:

- Для опытных вкладчиков (квальные). Являются вариантом для квалифицированных инвесторов, которые соглашаются вложить деньги в инвестиции с большими рисками и высоким потенциальным доходом. Такие пайщики оказывают влияние на крупные сделки ПИФа с помощью инвестиционного комитета.

- Для начинающих вкладчиков. Считаются оптимальным вариантом для новичков в инвестировании. Подобные фонды включают простые инструменты с меньшими рисками, а вкладчики не влияют на принятие решения УК.

ПИФы классифицируются по направлению деятельности и специализируются на:

- облигациях;

- акциях;

- еврооблигациях;

- недвижимости;

- золоте;

- смешанной форме.

Фонды, специализирующиеся на стартап-проектах осуществляют деятельность в инновационных областях. Существуют ПИФЫ, работающие на ипотечной или валютной бирже, в сфере промышленности или искусства. Есть фонды, чья специализация – вложения в «голубые фишки», ценные бумаги компаний гигантов. Другие отдают предпочтение инвестициям в начинающие компании.

Как начать инвестировать в ПИФы

Для того, чтобы заработать на ПИФах, нужно для начала обратить внимание на следующие критерии:

- Наличие свободной суммы для инвестирования.

- Длительность инвестиции.

- Степень рисков.

Относительно рисков чаще всего ПИФами предлагается три варианта стратегии с разной степенью возможных рисков и доходов:

- низкой;

- средней;

- высокой.

При выборе нужно сравнить разные ПИФы по некоторым характеристикам:

- Доходность за разные периоды времени (лучше не за год, а за 3-4 года).

- Активы, в которые они вкладывают инвестиции.

- Надбавки и скидки, которые используются при купле/продаже паёв.

- Объём привлечённых средств и стоимость чистых активов.

Стоит проверить на сайте Банка России, входит ли ПИФ в Госреестр ПИФов. Подробную информацию о ПИФах разместила на своём официальном портале Национальная Ассоциация участников фондового рынка. Здесь можно уточнить, какая УК управляет определённым ПИФом и сравнить доходность фондов за период до пяти лет. Кроме этого, на сайте предусмотрен фильтр, позволяющий сравнивать определённые типы фондов.

Не лишним будет выяснить всю информацию по управляющей компании выбранного фонда:

- проверить наличие лицензии (на сайте Банка России). Здесь же можно ознакомиться с нормативными актами, регулирующими деятельность УК;

- изучить в какие активы инвестируются средства. Инвестиционная декларация должна содержать описание возможных активов, ограничения их выбора и риски;

- узнать сумму вознаграждения УК и расходов, оплачиваемых за счёт фонда.

Приобрести паи можно в управляющей компании, у компании-агента (обычно это банк) или с помощью брокера на фондовой бирже. Аналогичным образом можно продавать паи.

Положительные стороны ПИФов

Паевые инвестиционные фонды имеют ряд преимуществ:

| Преимущество | Комментарий |

| Доступность | Начальный вклад в ПИФ может быть небольшим – даже 1 000 руб. |

| Открытость информации | Информация о составе и структуре управляющих компаний имеется в открытом доступе |

| Удобство для вкладчика | Отпадает необходимость самостоятельного управления инвестициями, анализа рынка, диверсификации активов |

| Профессионализм | Денежные средства инвесторов находятся в управлении экспертов по инвестициям |

| Вероятность высокого дохода | Доходы от вложений в ПИФ могут оказаться выше доходов по депозитному счёту |

| Низкий уровень издержек | Если сравнивать вложения в ПИФы и самостоятельное инвестирование, при инвестициях в фонды затрат будет меньше. Фонд является крупным инвестором и управляет средствами на более выгодных условиях |

| Высокая ликвидность | Паи, приобретённые в открытых фондах, продаются в любое время и без потерь |

| Защищённость инвестиций | УК не может дёшево распродавать активы с целью обанкротить фонд. Подобную сделку не одобрит депозитарий. Даже несколько подозрительных финансовых операций могут разрушить репутацию управляющего фонда |

| Льготное налогообложение | Рост стоимости активов ПИФа не облагается налогом на прибыль. НДФЛ (подоходный налог) нужно будет заплатить, если вкладчик заработает на паях больше 3 млн. р. в год или решит продать паи раньше 3-х лет с момента покупки |

| Возможность менять УК | Пайщик может поменять УК или переводить средства в ПИФы внутри одной управляющей компании |

Возможные риски

Можно с уверенностью сказать: кто не рискнёт, тот не получит прибыль от пая. Главными рисками при этом считаются:

- Вложения не застрахованы. Основным отличием паевых фондов от депозитов в банках является тот факт, что паи не страхует государство, даже если они приобретаются в банке.

- Доходность не гарантирована. Инвестиционная деятельность на фондовых рынках чаще всего связана с рисками. Случались ситуации, когда падал весь фондовый рынок и даже самые надёжные акции теряли стоимость. Если ПИФ вкладывал деньги в акции, паи также становились дешевле. Чем выше вероятная доходность определённого актива, тем больше рисков.

Кроме этого, ПИФы имеют ещё несколько недостатков:

- закрытые квальные ПИФы принимают пайщиков с очень большими капиталами;

- комиссии повышаются, так как ужесточаются требования Центробанка к УК;

- УК платит деньги за работу оценщику, аудитору, регистратору, депозитарию. Это может влиять на их решения там, где это не противоречит законодательству;

- у управляющей компании или депозитария могут отозвать лицензию. Вкладчику придётся искать новую УК или ждать, пока у управляющего будет новый депозитарий.

Если Вы, как инвестор считаете, что Ваши права нарушены, то можете подать жалобу в Центральный Банк России. Этим мегарегулятором контролируется деятельность всех финансовых организаций, в том числе паевых инвестиционных фондов и управляющих компаний.

Паевые инвестиционные фонды (ПИФы)

О паевых инвестиционных фондах (ПИФах) я уже упоминал ранее в своих обзорах — и вот теперь добрался написать про них отдельную статью. Тема очень обширная — не знаю, сумею ли относительно кратко и в доступной форме дать объемное понятие об этом инструменте инвестора.

Содержание:

Устройство ПИФ

Что такое пай. Паи ПИФов

Виды и активы ПИФ

Доходность ПИФ

Налоги на ПИФы

Заключение

Устройство ПИФ

При инвестициях в любой инструмент первым делом встает вопрос о сохранности средств и неторговых рисках. Единственную денежную гарантию в России предоставляют банки; благодаря агентству по страхованию вкладов АСВ банковские вклады по-прежнему является самым популярным вариантом хранения средств у россиян. В паевых фондах такой гарантии нет, но они имеют многоступенчатую систему контроля риска, что хотя и не позволяет полностью исключить мошенничество, но все же ставит этот инструмент по надежности в один ряд с крупными брокерами.

При инвестициях в любой инструмент первым делом встает вопрос о сохранности средств и неторговых рисках. Единственную денежную гарантию в России предоставляют банки; благодаря агентству по страхованию вкладов АСВ банковские вклады по-прежнему является самым популярным вариантом хранения средств у россиян. В паевых фондах такой гарантии нет, но они имеют многоступенчатую систему контроля риска, что хотя и не позволяет полностью исключить мошенничество, но все же ставит этот инструмент по надежности в один ряд с крупными брокерами.

При банкротстве управляющей компании ее активы должны быть просто переданы в другую подобную компанию, где их при желании можно будет продать. Случаев, когда активы вкладчиков пропадали из-за банкротства паевого фонда, мне не попадалось — ПИФы пережили даже кризис 1998 года, когда обанкротилось множество российских банков. Как же устроен ПИФ?

Во-первых сразу можно отметить, что по законодательству ПИФ является не юридическим лицом , а ″имущественным комплексом″ (кстати, поэтому сам фонд не платит налог на прибыль) — хранение средств и управление пифами осуществляется разными компаниями. Активы пиф учитываются в особом ведомстве — специализированном депозитарии, который хранит и контролирует все операции со средствами фонда. Любая покупка и продажа ценных бумаг заверяется подписью как руководителя компании, так и сотрудника депозитария.

Управляющая компания (″мозг″ паевого фонда) отвечает своим имуществом при любом нарушении правил, а депозитарий блокирует все подозрительные сделки. Оценкой имущества обычно занимается сторонняя компания-оценщик. При этом имуществом фонда спец. депозитарий распоряжаться не может, а лишь осуществляет его учет плюс контроль компании. Депозитарий также определяет стоимость и количество паев фонда.

Другой участник пиф — специализированный регистратор — учитывает права пайщиков на долю имущества в фонде при помощи реестра. Там записывается вся информация о владельцах инвестиционных паев и их количестве, а также сведения об общем числе выданных и погашенных инвестиционных паев, их приобретении, обмене или передаче. Правильность ведения учета и отчетности управляющей компании проверяет аудитор.

Таким образом, в управлении пифами участвует пять организаций, что обеспечивает надежность его работы. Причем управляющие компании, спецдепозитарии и спецрегистраторы имеют лицензии Центробанка России, а аудиторы – лицензии Министерства финансов. Принцип устройства ПИФа можно описать следующей схемой:

Если вы впервые приобретаете паи инвестиционного фонда в офисе (на ваше имя еще не открыт лицевой счет в реестре владельцев инвестиционных паев), то должны заполнить заявление на открытие счета и анкету зарегистрированного лица. При покупке онлайн как правило требуется учетная запись на портале Госуслуги.

Оплата за инвестиционные паи происходит посредством перечисления денежных средств с расчетного счета, указанного вами в заявлении, на реквизиты транзитного счета нужного вам фонда управляющей компании. В течение пяти дней эта компания должна перечислить средства на счет выбранного паевого инвестиционного фонда.

Таким образом, вы становитесь владельцем паев фонда не мгновенно (как при покупке акций на бирже), а в день поступления денежных средств на счет паевого фонда или в следующий за ним рабочий день. Специализированный регистратор должен направить вам подтверждение об операции в реестре владельцев инвестиционных паев.

Что такое пай. Паи пифов

Согласно определению, ″ инвестиционный пай является именной ценной бумагой , удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд″. При этом сам инвестиционный пай не имеет номинальной стоимости, а их количество у одного владельца может выражаться дробным числом.

Другой важный показатель, связанный с паями — стоимость чистых активов (СЧА) . СЧА считается как стоимость всего имущества фонда (ценные бумаги, депозиты, денежные средства, дебиторская задолженность) минус кредиторская задолженность и резервы предстоящих расходов и платежей. Зная СЧА, можно вычислить расчетную стоимость пая:

Расчетная стоимость пая = СЧА / Количество паев

СЧА изменяется под воздействием двух факторов – в зависимости от того, как пайщики вносят и забирают деньги из фонда, и от того, как меняется рыночная стоимость ценных бумаг. Но расчетная стоимость пая зависит только от одного из этих факторов – изменения рыночной стоимости ценных бумаг в составе портфеля фонда, поскольку количество паев в составе открытого и интервального фонда может изменяться.

Говоря более простым языком: когда в открытый пиф приходит новый инвестор, фонд выпускает новые паи. В этот момент на счет пайщика записывается определенное число паев, которое определяется делением суммы средств, внесенной пайщиком, на расчетную стоимость пая на день внесения записи в реестр. СЧА при этом увеличивается пропорционально росту паев. Когда инвестор покидает фонд, то приобретенные им ранее паи погашаются (выкупаются) фондом — т.е. происходит сокращение числа паев, компенсируемое уменьшением СЧА.

Какой из этого вывод? Открытый фонд может оказаться в значительном убытке при массовом оттоке клиентов. Последние, паникуя в кризис, могут подать заявки на вывод и управляющая компания должна будет продавать паи по низким ценам. Дивиденды по ценным бумагам, находящимся в портфеле фонда, не выплачиваются (реинвестируются) и прибавляются к общему результату. Инвестор платит стандартный налог на прибыль (13%) только при продаже паев.

Существует так называемое первичное и вторичное обращение паев. Первичное обращение паев означает покупку и продажу непосредственно у управляющей компании (УК) или агента (инвестиционной компании, банка). Это схема открытых фондов, о которых шла речь выше. Вторичное обращение паев отличается от первичного тем, что операции с паями совершаются не через УК, а через других собственников паев и могут производиться на бирже. В этом случае говорят про закрытый паевой фонд.

Существует так называемое первичное и вторичное обращение паев. Первичное обращение паев означает покупку и продажу непосредственно у управляющей компании (УК) или агента (инвестиционной компании, банка). Это схема открытых фондов, о которых шла речь выше. Вторичное обращение паев отличается от первичного тем, что операции с паями совершаются не через УК, а через других собственников паев и могут производиться на бирже. В этом случае говорят про закрытый паевой фонд.

УК получает здесь преимущество перед открытыми пифами — она не окажется в убытке при массовой панике, поскольку инвесторы должны продавать паи не ей, а друг другу. А значит, компания не должна продавать подешевевший актив. При наличии большого спреда (разницей между ценой покупки и продажи на бирже) операция с паями может быть просто невыгодной и фактически капитал в закрытых паевых фондах теряет ликвидность. Скажем, владелец такого пая хочет продать его за 3000 рублей, но максимальная заявка на покупку только 2500.

Другая особенность пифов в том, что УК запрещено зарабатывать на падении акций, вставая в короткие позиции — вместо этого акции можно только частично продать или в некоторых случаях захеджировать часть капитала на срочном рынке (фьючерсы, опционы).

Управление пифами

По типу управления капиталом ПИФы бывают активные и пассивные . Активные пытаются выбрать отдельные бумаги, а также подходящее время для их покупки и продажи — т.е. занимаются спекуляцией, используя технический или фундаментальный анализ. Пассивные фонды стараются просто как можно точнее следовать структуре индекса, поддерживая состав своих бумаг в соответствии с его составом. При этом часть российских пифов использует в своем составе ту или иную долю иностранных бумаг.

Если брать по капитализации, то к активному управлению принадлежит 98% паевых инвестиционных фондов. При этом почти все индексные фонды (остальные 2%, на сегодня около 20 штук) копируют индекс акций ММВБ. Есть только один ПИФ на индекс РТС и вообще нет пассивного фонда облигаций или же акций второго эшелона.

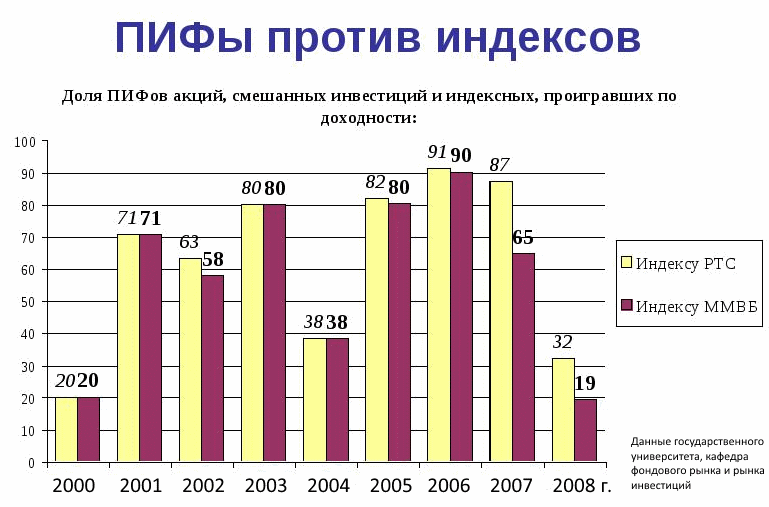

При этом по мировой статистике за 10 лет не более 20% фондов с активным управлением капиталом обыгрывают свой бенчмарк — в России число пифов с историей более 10 лет пока очень невелико, чтобы говорить о репрезентативных результатах. Один из вариантов сравнения доходности ПИФов с индексами приведен ниже:

Как отмечалось чуть выше, сравнение не вполне корректно, поскольку оно частично включает смешанные фонды, состоящие из акций и облигаций — а сравнение идет с индексами, состоящими из 100% акций. Однако результаты вполне объяснимы — в годы сильного роста российских акций (2001-03, 2005-07) наблюдается заметный проигрыш совокупности ПИФов более доходным акциям. В то же время в годы просадок акций — 2000, 2004 и 2008 — ПИФы, включающие в том числе смешанные продукты, выигрывают у индекса более чем в 50% случаев. Более осмысленная выборка, хотя и за меньший период, приведена здесь:

Хорошо видно, что за четыре года только чуть больше трети активных фондов акций смогли обыграть индекс, тогда как в случае индексных пифов это удалось почти четырем фондам из пяти.

Виды и активы ПИФ

Свою российскую историю ПИФ начал с 1996 года, когда 21 марта был издан указ президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Годом ранее появился российский индекс РТС — почти весь век выпадая из рыночных механизмов, Россия в следующие 10 лет стремительно наверстывала позиции:

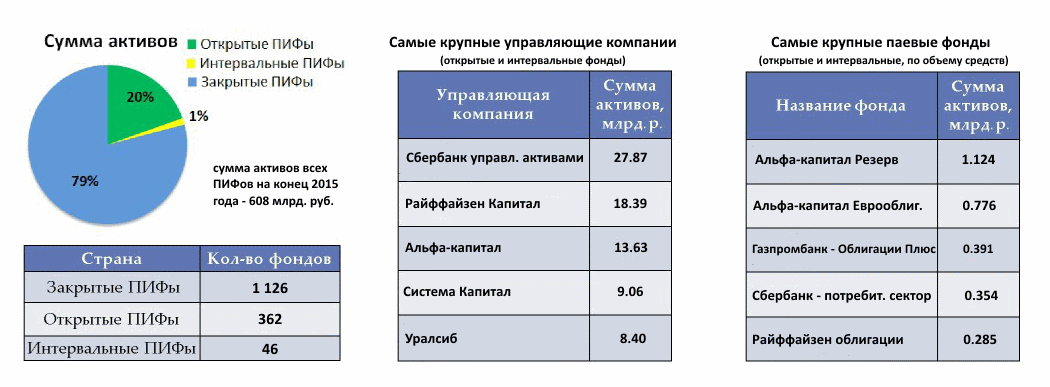

Отсюда видим, что за период 1997-2008 годов, который совпал с очень высокой доходностью российского фондового рынка, число открытых пифов выросло ровно в 100 (!) раз. Однако последовавший кризис и низкая доходность рынка в последующие годы немного уменьшили количество открытых фондов. Информацию об актуальном состоянии отрасли можно получить на этом сайте: investfunds.ru . Комиссии за управление в последние годы также претерпели тенденцию к снижению и на сегодня можно найти с десяток фондов, где она находится на уровне 1%. Актуальное состояние дел в отрасли такого:

Итого, активы ПИФ в основном сосредоточены у Сбербанка, Райффайзен и Альфа-капитал. Суммы в аналогичных американских фондах не сравнить с российскими: так, на конец 2013 года во взаимных и биржевых фондах суммарно находилось около 14 трлн. $. Прежде чем сделать анализ, разберемся с понятиями открытого, интервального и закрытого ПИФов.

- Открытыми называются ПИФы , в которых управляющая компания продает и выкупает паи в любое время. Пользуются популярностью у обычных людей, потому что такой ПИФ позволяет вложить и забрать деньги без временных ограничений. Это накладывает ограничения на ликвидность активов ПИФ: в нем должны присутствовать лишь наиболее ликвидные акции и облигации. В фонды акций и облигаций должно быть инвестировано не менее 50% активов не менее 2/3 рабочих дней в квартале. В первом случае в фонде допускается не более 40% облигаций, во втором — не более 20% акций.

- В интервальных ПИФах покупка и продажа паев заранее оговорены и осуществляются только в определенный период времени. К примеру, четыре раза по две недели в год. Интервальные ПИФы могут вкладывать до 50% активов в низколиквидные активы (например, акции второго и даже третьего эшелона).

- Закрытые ПИФы предполагают выход только в конце периода своего существования, который обычно устанавливается от 3 до 15 лет. В закрытых пифах количество паев постоянно. Примеры: ПИФ недвижимости, прямых инвестиций, кредитные и ипотечные фонды, венчурные фонды, фонды художественных ценностей. Т.е. вплоть до самых экзотичных и неликвидных инструментов. Многие ПИФы этого типа доступны только квалифицированным инвесторам.

Если же говорить об обращении на Московской бирже, то там очень мало открытых и интервальных ПИФов — на сегодня всего лишь около десятка при общем количестве этого типа порядка 400. Это объяснимо — раз паи можно без проблем продать управляющей компании, то в биржевом обращении нет особой надобности. А вот закрытые паевые фонды можно продать только другому инвестору, и их на бирже гораздо больше.

Интервальные паевые фонды пользуются наименьшей популярностью — их число заметно меньше числа как открытых, так и закрытых фондов. Общее количество ПИФ перевалило за тысячу — но в последние три года почти не растет, что дает основание говорить, что рынок близок к насыщению. Стоимость чистых активов указывает на доминирование закрытых структур, которые как правило используются для инвестиций в недвижимость. Посмотрим теперь подробнее на виды и активы ПИФ, т.е. во что именно инвестируют держатели паевых фондов в России и США:

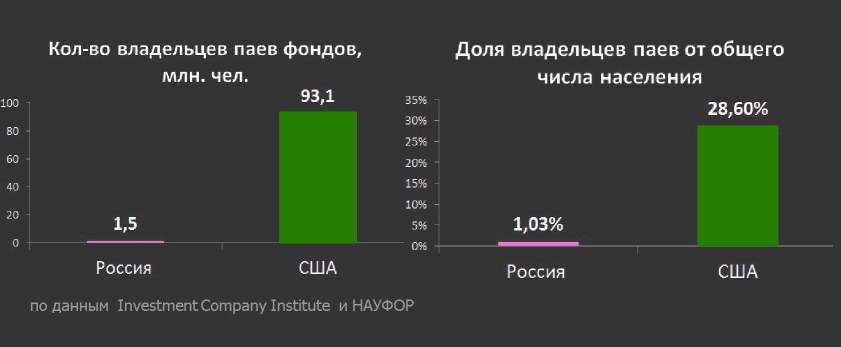

Итого, в России насчитывается более десятка различных видов ПИФ, из которых преобладающими являются фонды недвижимости и акций. При этом в плане выбора активов расхождение американских и российских инвесторов не такое большое, хотя россияне настроены более консервативно — облигации являются для них приоритетным инструментом, тогда как в США в акции инвестируют почти в два раза чаще. Однако если посмотреть на количество владельцев паев, то снова обнаружится громадное преимущество США:

Как сделать пополнение автоматическим?

Достаточно большое число пифов непосредственно связано с российскими банками. Например, Альфа банк имеет паевые фонды управляющей компании «Альфа капитал», а банк ВТБ24 — сразу три УК (в частности «ВТБ управление активами») с более чем десятком наименований. В этом случае можно оформить в банке автоматический перевод определенной суммы в ПИФ , скажем, раз в месяц. Схема практически та же, что и при открытии счета, но уже без заполнения анкет.

В общем случае необходимо посетить офис УК (с собой нужно иметь паспорт и ИНН), после чего с вашего банковского счета можно будет переводить выделенную сумму денег за транзитный счет этой компании. Через несколько дней произойдет зачисление денег на счет паевого фонда. Можно ли в этом случае оформить автоматическое списание суммы в установленный срок с вашего банковского счета, лучше уточнить в самой УК.

Доходность ПИФ

Чтобы понять перспективы инвестиционного инструмента, всегда полезно посмотреть на него в долгосрочном периоде, выделив наиболее значимые моменты. Российские активы представлены двумя основными индексами: ММВБ и РТС, номинированные в рублях и долларах соответственно.

Рассматривая индексы за период 1995-2015, их результаты удобно разделить на две фазы: до и после 2008 года. На первом отрезке происходил почти постоянный рост; на втором — падение с восстановлением, причем в случае РТС из-за падения курса рубля к доллару поведение индекса с 2012 года отличается от ММВБ. В 2008-09 годах котировки индексов упали в несколько раз (РТС упал на 85%), тогда как американский SP500 просел только в два (на 50%), что дает основание говорить о спекулятивности российских индексов.

Как проявилась эта спекулятивность на практике? Инвестор, соблазненный огромной прибылью на десятилетнем промежутке до 2008 года и вложившийся в индексный ПИФ ММВБ накануне кризиса, по рублевым активам за семь лет ничего не заработал, а по долларовым на начало 2015 года оказался в очень приличной просадке. Детальный анализ индекса ММВБ дает следующие результаты:

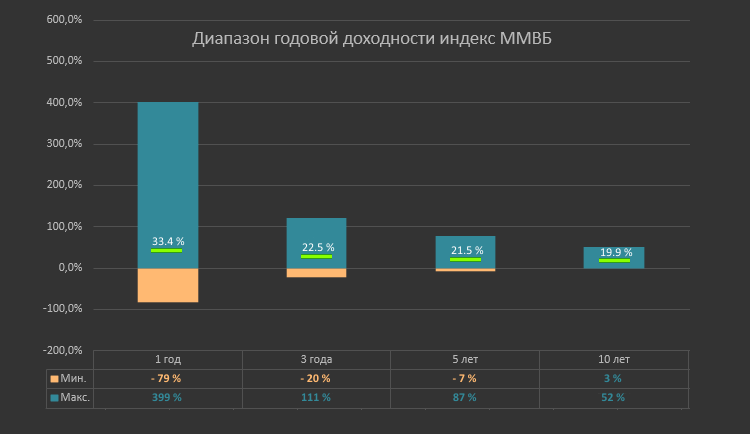

На графике представлен диапазон доходности индекса ММВБ с 1997 по 2015 годы — за год, три года, а также 5 и 10 лет. При этом годовой диапазон считался не только с начала до конца года, но и помесячно (т.е. например с марта 2005 по март 2006), что позволило охватить большее число вариантов. Дивиденды индекса ввиду дополнительной сложности расчета не учитывались. Лиловым цветом указана максимальная просадка, синим — максимальная прибыль. Зеленой линии соответствует среднее арифметическое значение всех возможных вариантов.

При этом видна четкая зависимость. В первый год разброс как возможной прибыли, так и убытка максимален — фактически от минус 80% до плюс 400 процентов. Т.е. вложение в ПИФ сроком на год гораздо больше напоминает лотерею, чем инвестицию. Через три года диапазон как убытков, так и прибыли становится меньше, через пять лет — еще меньше. Наконец, за десять лет любой момент вклада дал бы нам положительную доходность — в худшем случае она была бы меньше инфляции, но в лучшем составила бы чуть больше 50%.

Именно поэтому оптимальными сроками вклада в ПИФы являются интервалы как минимум пять, а лучше — 10 лет и выше. Хотя следует понимать, что большинство компаний стараются индекс обыграть, за что берут свою, и порой большую, комиссию. Поэтому результат управление может заметно отличаться от доходности рынка, но все же как правило заметно с ним коррелирует.

Указанная статистика вполне подтверждается американской, где индекс акций на протяжении 10 лет примерно в 80-90% случаев смог обыграть инфляцию. Причем в тех случаях, когда этого не происходило, в предыдущие годы на рынке был сильный позитивный тренд — как, например, в 1921-29 годах или же при надувании пузыря доткомов в 1995-2000 г. В этом случае следующее «плохое» десятилетие усредняло доходность индекса акций, возвращая ее к среднему значению.

Наконец, о какой же средней доходности пифов может идти речь. Анализ рынков акций различных стран за 100-летний период показывает, что акции в среднем обыгрывают инфляцию примерно на 5-7% годовых . Возвращаясь к графику выше видно, что несмотря на разброс верхнего и нижнего значений, средняя доходность за 3, 5 и 10 лет — от 22.5% до 20% — отличается совсем несильно, приближаясь к асимптотическому значению. С сентября 1997, когда был запущен индекс ММВБ, до декабря 2014 средняя инфляция в России составила около 16% годовых.

Следовательно, можно говорить о том, что средняя актуальная доходность индекса примерно соответствует «справедливой». Другими словами, индекс не переоценен. Индекс РТС (номинирован в долларах) показал себя хуже, но ввиду заметно меньшей инфляции по доллару ожидаемая доходность американского индекса не более 10% годовых — и индекс РТС с момента запуска все еще немного его опережает.

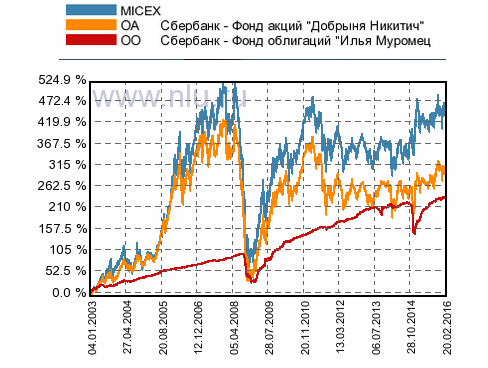

При практическом инвестировании важным является выбор такого ПИФ, который смог бы по крайней мере отразить доходность индекса. Вот так выглядит доходность ПИФ Сбербанка по сравнению с индексом ММВБ:

Отсюда видно, что ПИФ акций оказывается примерно в 1.5 раза менее доходным, чем бенчмарк. В то же время, например, индексный ПИФ от БКС смог заметно обыграть индекс. Котировки указаны уже с учетом всех комиссий управляющей компании, но без налога на прибыль. При этом сам индекс облигаций появился в России только в 2003 году, а индексный ПИФ облигаций, пассивно повторяющий этот индекс, отсутствует и по сей день.

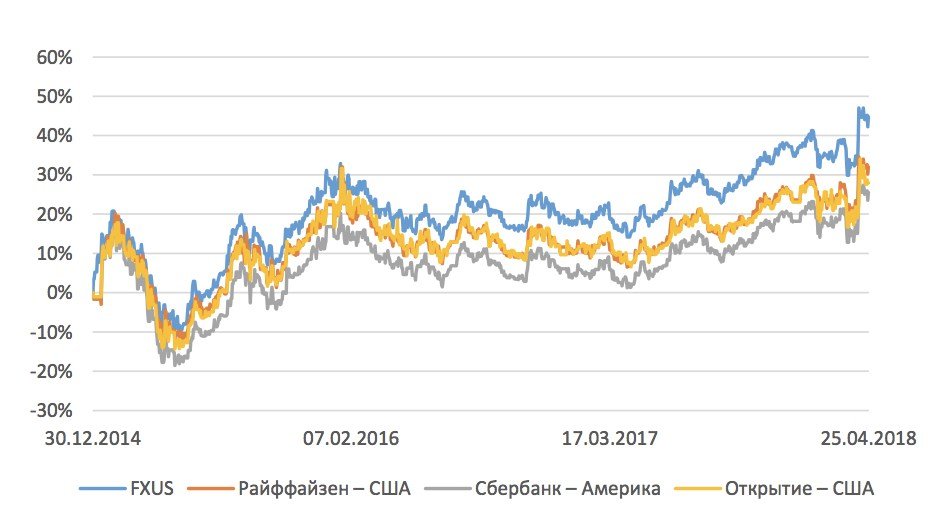

Что еще влияет на доходность пифов? Разумеется, комиссии УК — незначительная разница в годовом выражении через несколько лет будет причиной недополучения весьма значительной суммы. Посмотрим на такой график (добавлено в 2018):

Как видим, разница между верхним и нижним графиком за неполных 3.5 года более 15% прибыли — и со временем отрыв будет только нарастать.

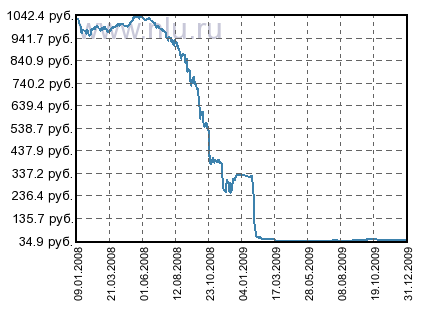

Может ли ПИФ «слить» деньги инвестора?

Да, теоретически могут — торговых рисков вполне достаточно, чтобы порой полностью потерять капитал. Но происходит такое весьма редко. В качестве примера можно привести активно управляемый фонд «УК Горизонт — смешанные инвестиции», который по итогам кризисных 2008-09 годов дал просадку более 95%:

В 2010 году фонд под управлением данной УК прекратил свое существование и был передан компании «ОЛМА». Этот момент доказывает преимущество индексных ПИФов.

Повышение комиссий и смена стратегий ПИФов

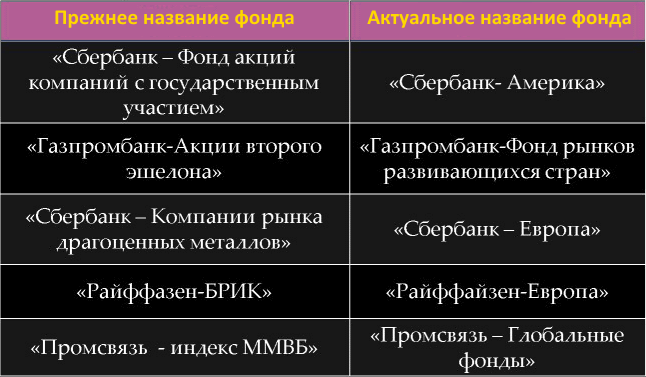

Другой опасный для инвестора момент состоит в том, что российские компании могут внезапно поднять комиссии или начать инвестировать в совсем другой вид активов. Так, управляющая компания Газпромбанк с июня 2015 года повысила комиссии сразу по четырем своим фондам — в частности, для Газпромбанк — индекс ММВБ суммарная комиссия выросла с 1.7 до 4.1%! Примеры резкой смены стратегии УК приведены в таблице ниже:

Налоги на ПИФы

В отличие от банковских депозитов, доходность пифов облагается налогом в 13% . Однако платить этот налог нужно не ежегодно, если у инвестора образовалась прибыль, а только при обратной продаже паев управляющей компании, т.е. при выводе денег из данного инвестиционного инструмента. Если покупка и продажа паев производилась через российского брокера на бирже, то брокер, как налоговый агент, должен автоматически удержать налог.

Вывод

Он в том, чтобы четко представлять возможные риски и адекватно анализировать исторические данные, поскольку общие советы при инвестировании в ПИФы дать трудно. С одной стороны, никто не может предсказать рынок, так что инвестирование на год или два будет подобно спекуляции. С другой, при долгосрочном инвестировании большие комиссии активно управляемых ПИФов начнут заметно влиять на доходность, в результате чего выбор между активным и пассивным фондом может быть нелегкой задачей. Тем не менее ПИФы доступны и порой представляют неплохие возможности участвовать в росте российского рынка.

Заключение

В заключение еще раз все основные достоинства и недостатки пифов:

низкий порог входа (от 100 рублей);

относительно большой выбор фондов и направлений

доход может оказаться не просто ниже банковского депозита, но и быть отрицательным за несколько лет;

цена ПИФа определяется раз в день, так что по факту в течение дня вы продаете пай по неизвестной цене

http://vfinansah.com/investment/chto-takoe-pify