Инвестиционное страхование жизни – это вам не вклад

11 сентября 2019

11 сентября 2019

Но это не значит, что оно вам не нужно.

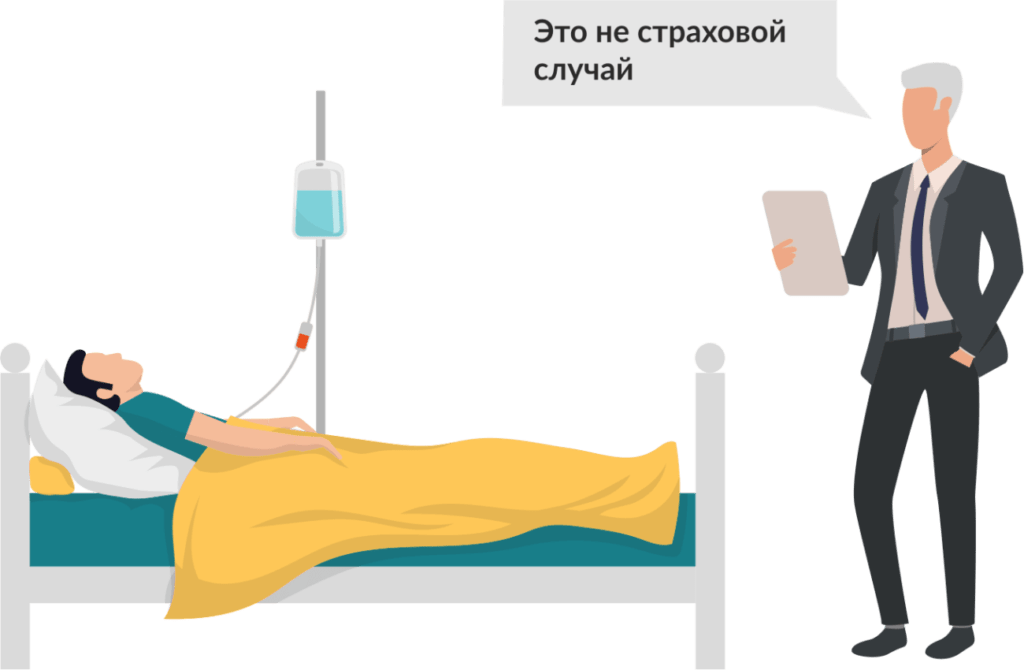

Костя пришел в банк оформить вклад, но менеджер сказал, что есть идея получше: оформить полис инвестиционного страхования жизни. Во-первых, это гарантия сохранения средств. Во-вторых, страховка на случай непредвиденных обстоятельств. В-третьих, банк же еще доходность обещает до 20 %. Одни плюсы!

Через год Костя уезжает кататься на лыжах и ломает ногу. Он вспоминает, что у него вообще-то есть страховка. Но выясняется, что это — не страховой случай. И вообще за поломанные или оторванные ноги, руки и другие отказавшие части тела на компенсацию можно не рассчитывать.

Костя вздыхает и интересуется, какая за последний год была доходность. И тут разочарование — вложенные деньги принесли всего 1,5 % дохода. Костя сердится. Он считает, что его обманули. Он хочет забрать свои деньги и погасить полис. Но тут выясняется, что при досрочном расторжении договора ему вернут лишь 70 % вложенной суммы. Костя оказался заложником банка: он не может вернуть деньги без потери и получить с них прибыль тоже не может. Каждый год от сбережений понемногу откусывает инфляция, а 1,5 % дохода ее совсем не компенсируют. Так зачем же вообще нужны полисы инвестиционного страхования жизни?

Что такое ИСЖ?

У вас есть полис ОМС (обязательного медицинского страхования) от государства, и ваш работодатель ежемесячно перечисляет на него 5,1 % от вашей заработной платы. Вы не можете получить эти деньги обратно или отказаться платить, зато можете получить бесплатные медицинские услуги в государственных поликлиниках.

Возможно, вы оформляли полис ДМС (дополнительного медицинского страхования). В этом случае вы сами (или работодатель с вашего согласия) заплатили некую сумму денег страховой компании. За это вы получили право на платные медицинские услуги. Например, то же самое лечение, но в частной клинике.

У многих есть полисы ОСАГО или КАСКО — страхование автомобиля от повреждений. Для их оформления вам нужно раз в год продлевать договор со своей страховой компанией или заключать с новой. Тут вы тоже отдаете деньги, а взамен получаете гарантию, что при ДТП вам возместят сумму ремонта автомобиля.

Что объединяет все эти полисы? Что вы отдаете деньги и больше никогда не получаете их обратно. Они возвращаются к вам, так сказать, услугами: медицинским обслуживанием, ремонтом автомобиля. С ИСЖ все иначе.

И не вклад, и не полис

При оформлении ИСЖ вы, напротив, не получаете никаких услуг, зато получаете назад свои деньги. Список поводов для выплаты очень короткий:

- вы получите назад все деньги, если доживете до окончания действия договора,

- вы получите назад все деньги, если НЕ доживете до окончания действия договора.

Все просто, да? Кажется, вы в любом случае получите назад свои деньги. Но на самом деле — не в любом. Во-первых, как вы уже заметили, получение травм и прочего ущерба здоровью тут в целом не рассматривается. Вы либо дожили до окончания действия договора, либо нет. А сколько ног и рук вы за это время успели сломать — никого не интересует. Ну, а во-вторых…

Открываем список условий получения страховки от самого крупного российского банка. И находим следующее:

Не признаются страховыми случаями:

смерть во время участия в столкновениях, нарушениях общественного порядка (например, несогласованных митингах);

смерть при управлении транспортным средством в состоянии алкогольного или наркотического опьянения;

несчастные случаи, связанные с отравлением алкоголем, наркотическими, психотропными веществами и лекарствами, не предписанными врачом (или по предписанию врача, но с превышением указанной им дозировки);

несчастные случаи, произошедшие во время пребывания в местах лишения свободы;

несчастные случаи, произошедшие при участии застрахованного лица в военных учениях, испытаниях военной техники в качестве военнослужащего либо гражданского служащего;

несчастные случаи, произошедшие во время полета на летательном аппарате и управления им, кроме случаев полета в качестве пассажира на самолете гражданской авиации;

несчастные случаи, связанные с занятием любым видом спорта на профессиональном уровне, включая соревнования, тренировки и сборы, авто- и мотоспорт, воздушные виды спорта (включая прыжки с парашютом), альпинизм, спелеологию, контактные и боевые единоборства, стрельбу, подводное плавание, конный спорт, рафтинг, катание на водных мотоциклах;

несчастные случаи при других обстоятельствах, влекущих увеличение страхового риска.

И это — далеко не полный список. У кого самая высокая вероятность внезапно погибнуть и кто хотел бы застраховать себя, чтобы обеспечить родственникам компенсацию? Военные, летчики, спортсмены, альпинисты, гонщики… И все их повышенные риски очень удобно являются исключениями из списка страховых выплат. И в этом случае страховая компания может не выплачивать деньги. Удобно.

Опять-таки, это пример самого общего договора по полису ИСЖ в одном из банков. В других банках договоры и условия могут отличаться, но думаем, вы уже поняли, какой пункт в них надо искать в первую очередь.

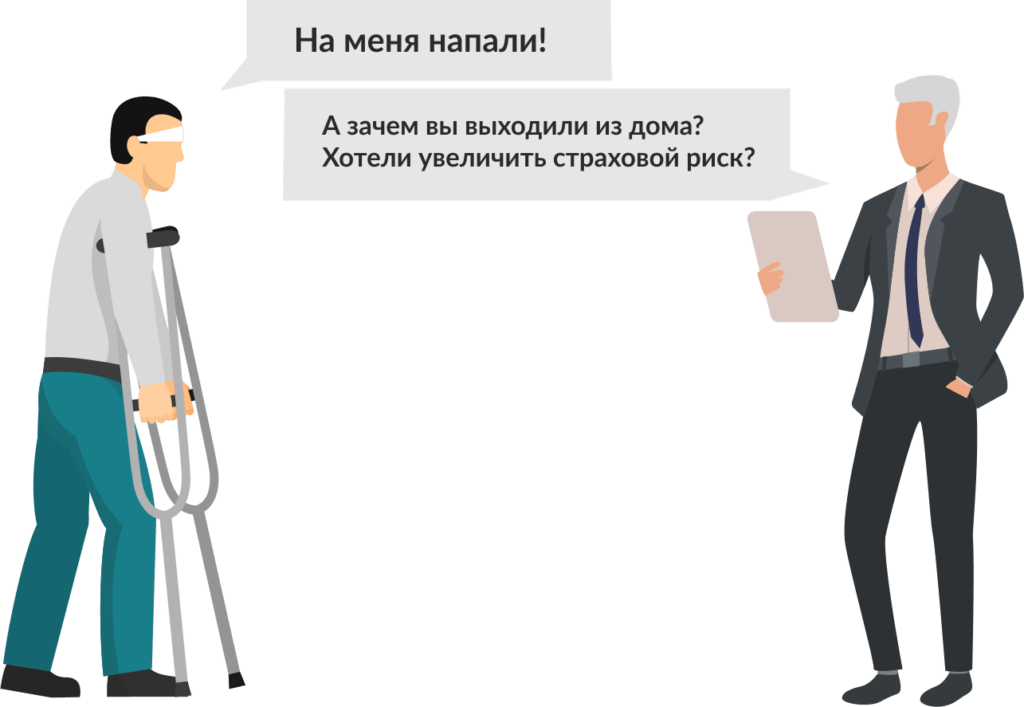

Например, выпасть из окна во время мытья окон — это тоже не страховой случай, ведь моя окна на восьмом этаже вы УВЕЛИЧИЛИ СТРАХОВОЙ РИСК. Так что родственники ваших денег могут и не увидеть.

Вывод тут один: в ваших интересах дожить до окончания действия договора любой ценой.

Срок годности и срок давности

Обычно клиентам предоставляется на выбор три срока заключения договора ИСЖ. Это три, пять и семь лет (впрочем, возможны варианты). Самый популярный вариант в нашей стране — пять лет, потому что в этом случае вы имеете право на получение налогового вычета.

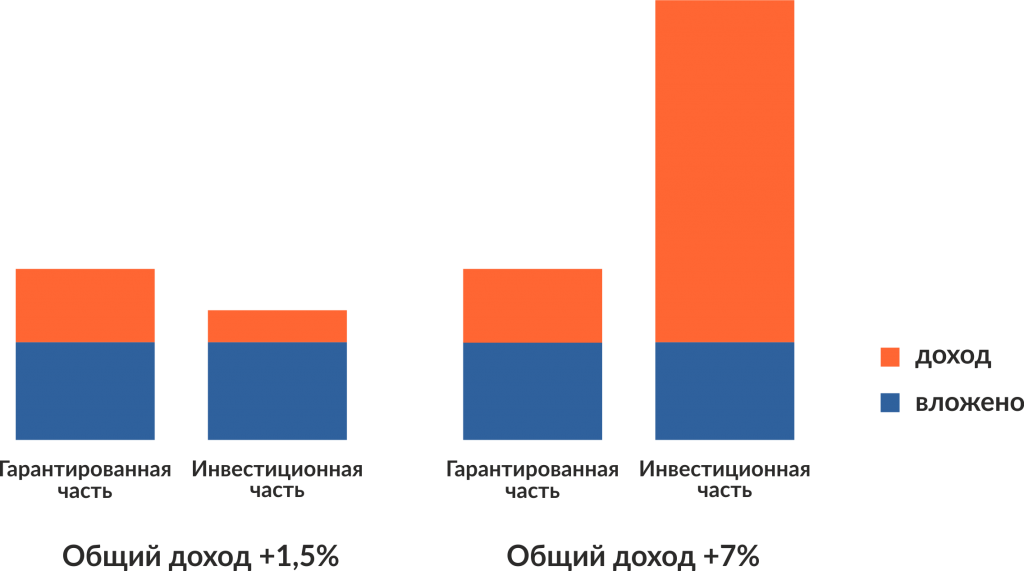

Вносить деньги на счет можно как разово, так и несколькими регулярными платежами (раз в месяц/раз в год). Эти деньги страховая компания делит на гарантированную и инвестиционную части. Гарантированную часть инвестируют в инструменты со стабильной доходностью (и за счет этого обещают вернуть вам 100 % внесенных вами взносов), а инвестиционную тоже инвестируют (простите за тавтологию), но в разные рискованные инструменты (например, акции). Таким образом, если рискованная часть прогорает, то доходы от гарантированной части просто покрывают убытки и не дают прибыли, а если рискованная часть приносит ощутимый доход, то он приплюсовывается к небольшому доходу гарантированной части.

Обратите внимание. Гарантированная часть совсем не дает вам гарантию прибыли. Она только обеспечивает вам стопроцентный возврат вложенных денег. Но вы же понимаете, что через пять лет вложенные деньги немного съест инфляция? Даже на депозите в банке под минимальные 6 % хранить сбережения выгоднее. Что же касается инвестиционной части, тут тем более нет никаких гарантий. Вложения могут оказаться успешными и что-то принести, а могут сгореть.

Есть договоры ИСЖ с возможностью регулярного получения инвестиционного дохода (если он есть), а есть без нее. Но главное — ИСЖ дает возможность получать каждый год налоговый вычет в 13 % от вложенной суммы (но не более 120 000 рублей). То есть, вкладывая 120 000 в год, вы будете получать по 15 600 рублей дополнительного дохода. Это плюс. Вложив за 5 лет 600 000 рублей (по 10 000 в месяц), вы получите на руки уже 678 000. То есть — ровно 13 % дохода. С другой стороны, вклад в банке на сумму до 1,4 миллиона застрахован государством, а вот полис ИСЖ — нет.

Виталий Христич, независимый международный финансовый советник, партнер консалтинговой группы Logic Planning Group (USA)

Инвестиционное страхование жизни (ИСЖ) — один из финансовых инструментов для защиты и приумножения личного капитала. Это своего рода инвестиции под зонтиком страхования. Приобретая полис, вы вкладываете деньги в рост фондового рынка и одновременно получаете страховую защиту жизни, как правило в размере внесенных взносов плюс полученный доход. Это никакой не депозит с увеличенной ставкой. Открывая договор ИСЖ человек должен понимать, что фондовый рынок может показывать и отрицательную доходность, и вообще компания, показывая доходность по полису имеет в виду прошлую доходность, которая не может быть гарантирована в будущем. К тому же российские полисы ИСЖ очень ограничены в объектах инвестирования. Открывать или не открывать договор зависит от целей и задач конкретного человека. Я рекомендую открывать договорs ИСЖ на срок от 15-20 лет в международных страховых компаниях с мощной юрисдикцией, хорошим рейтингом и широким выбором объектов инвестирования. Полис ИСЖ это мощный инструмент защиты личного капитала, ведь он не подлежит аресту, изъятию, разделу ни при каких обстоятельствах. ИСЖ широко распространено на западе в качестве надежного инструмента создания личного капитала, пенсионного планирования, создания наследства.

И другие плюсы и минусы

- Доход по полису ИСЖ не облагается налогами на прибыль.

- Средства с полиса не могут быть конфискованы судебными приставами или прочими вашими должниками, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

- Договор по полису можно заключить в пользу любого лица, и тогда в случае вашей смерти деньги получит именно это лицо, а не наследники. Причем — сразу же.

- Сумма на счете не попадает под программу государственного страхования вкладов, так что при отзыве лицензии у страховой компании вы можете не получить деньги обратно. Или получить, но после распродажи имущества и в числе прочих кредиторов.

- Вы можете выбрать стратегию инвестирования ваших средств и поменять эту стратегию в период действия договора.

- Но при этом стратегии зачастую не раскрываются полностью. У вас не получится самостоятельно проследить динамику движения того или иного фонда на рынке. Остается только полностью доверять вашей страховой компании.

Выводы

Если после этого обзора вы все-таки решили заключить договор ИСЖ с целью получить налоговый вычет, мы бы рекомендовали для начала рассмотреть вариант открытия индивидуального инвестиционного счета. Ведь он тоже дает право на получение вычета, но только не на 15 600 рублей, а сразу на 52 000 (13 % от 400 000 рублей). К тому же эти деньги тоже можно инвестировать — самостоятельно или проконсультировавшись с брокером, которому вы доверяете.

На самом деле существенных плюсов (если вы, конечно, не ищете способ спрятать деньги от судебных приставов на 5 лет) у полисов ИСЖ довольно мало. И почти на каждый такой плюс существует аналогичное, но более выгодное банковское предложение. Конечно, любому человеку стоит подумать, как обезопасить своих близких от несчастного случая, потери кормильца или еще каких-то непредвиденных обстоятельств. Но в этом случае вы должны быть уверены, что страховая отдаст ваши деньги и не обвинит вас в намеренном увеличении страховых рисков. Будьте внимательны и читайте мелкий шрифт в договорах.

Доход не гарантирован: можно ли заработать на ИСЖ

Полисы инвестиционного страхования жизни (ИСЖ) — одни из самых продаваемых продуктов страховых компаний. Сравни.ру выяснил, какие у них есть преимущества, риски и во что вкладываются средства граждан.

Инвестиционное страхование жизни (ИСЖ) остаётся драйвером рынка страхования жизни. В I квартале 2019 года сборы по этому продукту составили 46 миллиардов ₽ — это 48% премий в данном сегменте рынка. При этом по сравнению с аналогичным периодом прошлого года сборы страховщиков по ИСЖ сократились на 26%.

Одна из возможных причин такого снижения — ужесточение регулирования в области продаж этого продукта. Во-первых, с 1 апреля начало действовать указание ЦБ РФ о раскрытии информации потребителям: отныне агенты (то есть банки), предлагая клиентам приобрести полисы ИСЖ, обязаны предупреждать их обо всех их рисках. Кроме того, ещё в прошлом году был принят стандарт Всероссийского союза страховщиков, предписывающий раскрывать информацию о сути ИСЖ. Все эти меры направлены на снижение так называемого мисселинга — случаев, когда клиента вводят в заблуждение и пытаются продать не тот товар или услугу, за которыми он обратился изначально. Правда, документ ВСС — это отраслевой стандарт, а не федеральный закон. А Центробанк не ответил Сравни.ру на вопрос о том, как изменилось число жалоб на недобросовестную продажу ИСЖ после начала действия указания регулятора.

Как работает ИСЖ

Полис инвестиционного страхования жизни — это одновременно и инвестиционный, и страховой продукт. Обычно средства вносятся клиентом единовременно, затем часть из них размещается на вкладе или в ОФЗ, часть — вкладывается в другие инвестиционные инструменты. Минимальный срок действия такого полиса — 3 года.

Договором ИСЖ предусмотрено страхование жизни клиента, как правило, включаются риски дожития до конца срока действия полиса и смерти застрахованного. В случае дожития клиент получает обратно сумму взносов и, в случае его наличия, инвестиционный доход. Если же во время действия программы он умирает, выгодоприобретатель (например, родственник) получает страховую выплату, а в конце срока — ещё и всю сумму инвестиций с возможным доходом.

«Порог входа» в ИСЖ обычно равен 100 тысячам ₽. По словам независимого финансового советника Екатерины Голубевой, это продукт для состоятельных людей, которые хотят сохранить свой капитал, в том числе и от возможных взысканий.

«Для обычных [менее состоятельных] клиентов это инструмент для комфортного знакомства с фондовым рынком, — считает руководитель инвестиционного управления СК “Росгосстрах Жизнь” Дмитрий Нуриахметов. — Безусловно, полностью менять депозит на ИСЖ (как и на любой другой инструмент) не рекомендуется. Рекомендуется при сохранении депозита часть денег попробовать инвестировать в ИСЖ».

По словам руководителя управления инвестиционных операций СК «Сбербанк страхование жизни» Бориса Борзунова, основное отличие инвестиционного страхования жизни (ИСЖ) от НСЖ в том, что ИСЖ считается не «защитным», а «доходным» инструментом. По нему клиент единовременно инвестирует всю сумму средств на среднесрочную перспективу (3–7 лет) и выбирает определённую инвестиционную стратегию из линейки предлагаемых страховщиком базовых активов: облигации, акции, сырьевой рынок, недвижимость и т. д.

Преимущества ИСЖ

1. Защита активов от взысканий, конфискаций и раздела имущества.

Полис страхования жизни не является имуществом. « На средства, вложенные через полисы ИСЖ, не может быть наложен арест, конфискация, они не подлежат разделу при разводе, — рассказывает Екатерина Голубева. — Многие предприниматели пользуются продуктом именно по этой причине».

2. Действует защита капитала.

В конце срока полиса клиент получит обратно все вложенные деньги, а возможно, и доход. «Риска потерять даже часть вложенных денег нет никакого, — уверяет Дмитрий Нуриахметов. — При падении рынка человек, инвестировавший в ПИФы или акции, уйдёт в минус, а с ИСЖ вернёт все вложения. Благодаря этому преимуществу ИСЖ подходит либо консервативным инвесторам, либо инвесторам-новичкам, которые хотят попробовать свои силы на фондовом рынке, но не готовы рисковать».

При этом важно понимать, что в случае, если человек не получит никакого дохода (или получит, но заметно ниже, чем мог бы иметь по другим инструментам), то речь идёт об упущенной в течение срока действия договора выгоде.

3. Продукт включает в себя страхование по риску ухода из жизни

У каждой компании могут быть свои условия, но чаще всего в случае смерти застрахованного страховщик выплачивает его родственникам 100% страховой суммы, указанной в договоре.

4. Можно получить социальный налоговый вычет

Если программа оформлена в пользу себя и близких родственников на срок от 5 лет, россиянин имеет право получить налоговый вычет в размере 13% от стоимости полиса (по размеру налога на доходы физических лиц). Однако вычет можно получить с суммы не более 120 тысяч ₽, то есть вернуть можно максимум 15 600 ₽.

Кроме того, выплата в случае ухода клиента из жизни, а также наследование средств по программе не подлежит налогообложению.

Недостатки ИСЖ

1. Серьёзные потери при досрочном расторжении договора

Если клиент захочет забрать деньги раньше срока, то в первые годы действия договора сможет забрать меньше, чем вложил. Например, на второй год это может быть около 50% вложенных денег. Ближе к концу срока договора выкупная сумма становится близка к 100%.

«ИСЖ часто открывается на длительные сроки — от 3–5 лет, а возможность расторжения предусматривает очень малую выкупную сумму по сравнению с внесёнными платежами, — говорит Екатерина Голубева . — Об этом чаще всего при продаже полисов ИСЖ стараются умалчивать».

2. Доход не гарантирован

Директор по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА» Ольга Скуратова отмечает, что неопределённость по уровню доходности по полисам ИСЖ крайне высока. «По ИСЖ в настоящее время нет полной публичной информации, — рассказывает Скуратова. — Страховщики жизни самостоятельно принимают решение о частоте и необходимости информирования клиента о доходности в период действия полиса».

По словам Екатерины Голубевой , реальная доходность чаще существенно ниже ожидаемой и той доходности, на которую ориентируют при продаже. «Это зачастую и является причиной досрочного расторжения полисов», — предполагает финансовый советник.

Слова экспертов подтверждает и статистика. По данным ЦБ, доходность почти половины полисов (48%), действие которых закончилось в период с начала 2017 года по конец I квартала 2019 года, составила менее 1%. Всего 12% из 80 000 полисов имели доходность выше 5%.

3. Взносы не застрахованы в АСВ

Несмотря на то, что полисы часто распространяются через банковский канал продаж, все обязательства перед клиентом несёт именно страховая компания, а не банк, в котором проходило заключение договора. Поэтому здесь не учтены риски, которые могут возникнуть, если страховая компания по каким-то причинам прекратит свою работу. Однако эти риски минимальны, считает Екатерина Голубева.

Как и куда инвестируются средства

По словам страховщиков, часть взноса гражданина идёт в так называемый «гарантийный фонд» (надёжные финансовые инструменты с фиксированной доходностью, например депозиты или ОФЗ). Он обеспечивает возвратность всей инвестированной суммы даже при падении рынка. Вторая часть — в «рисковый фонд». «Страховщик приобретает опционы, которые позволяют получить инвестиционный доход при росте рынка, — рассказывает Дмитрий Нуриахметов. — Опционы могут покупаться на самые разнообразные активы, лежащие в основе инвестиционной стратегии, которую выбирает сам клиент».

По словам Нуриахметова, наиболее популярны сегодня стратегии ИСЖ, привязанные к динамике различных видов акций. Их выбирают более 50% людей, вложившихся в ИСЖ. У большинства компаний в продуктовой линейке ИСЖ встречаются индексы с участием в развитых рынках, преимущественно в рынке США, или отраслевые индексы фармацевтической или медицинской направленности, а также технологический и потребительский секторы.

Вторыми по востребованности идут облигационные стратегии ИСЖ. Облигации традиционно считаются менее волатильным инструментом, и их предпочитают инвесторы с более консервативным риск-профилем. «Реже всего можно встретить недвижимость и товарные рынки — обычно это стратегии на золото, нефть и товарные индексы», — говорит Нуриахметов.

На что обратить внимание

Екатерина Голубева призывает обратить внимание прежде всего на то, что часто полисы ИСЖ продают в банках под видом депозитов с повышенной ставкой, не разъясняя по сути всех различий.

Впрочем, с этой практикой призвано бороться апрельское указание ЦБ. Ужесточить требования регулятор решил именно после того, как в 2018 году выявил продажи полисов ИСЖ под видом вкладов и ситуации, в которых клиентам говорили, что доходность по ИСЖ будет значительно выше, чем по депозитам. «Многие граждане ошибочно полагали, что они разместили средства на банковском депозите, что их средства застрахованы АСВ, что они могут забрать вложенные средства в любой момент без потери их части или что получение высокого инвестиционного дохода гарантировано, — объясняет Ольга Скуратова. — На самом деле всё вышеперечисленное для инвестиционного страхования жизни неверно, но часто в банках при продаже этого продукта не акцентируют на этом внимание. И граждане с низкой финансовой грамотностью могут приобрести его ошибочно, не вполне понимая сопутствующие риски и ограничения».

«Внимательно читайте условия договора или полиса, подписывая те или иные документы, — советует Голубева. — Обращайте внимание на условия досрочного расторжения, а также на само наполнение полиса с точки зрения инвестиционных инструментов».

Финансовый консультант Сергей Наумов вообще считает, что инвесторам лучше разделять «страхование» и «инвестиции» и не смешивать их между собой. «Если хочется застраховать свою жизнь и здоровье, лучше заключить обычный договор рискового страхования жизни, — считает он. — Сумма взносов по сравнению со взносами по полисам ИСЖ там будет не очень большая, а защита будет примерно на том же уровне».

Оставшуюся сумму (по сравнению с той, которая потребовалась бы для взносов по полису ИСЖ), по мнению Наумова, в зависимости от срока инвестиций можно разместить на депозите, в ОФЗ или фонде денежного рынка либо составить диверсифицированный портфель из низкозатратных фондов на основе российских и зарубежных акций и облигаций (через обычный брокерский счёт или ИИС).

В этой ситуации инвестор получит и страховую защиту, и всю доходность от инвестирования собственных денежных средств и не будет при этом платить комиссии банкам и страховым компаниям в рамках полисов ИСЖ.

«Сочетание «рисковое страхование + депозит» или «рисковое страхование + инвестиционный портфель» для инвестора будет гораздо лучше, чем полисы ИСЖ», — уверен Наумов.

Инвестиционное страхование жизни: плюсы и минусы

![]()

Несомненно, каждый пользователь банковскими услугами знаком с традиционным способом приумножения своих денег, таким как банковский вклад. Более того многие охотно пользуются данной услугой, ведь их деньги работают, а Фонд Гарантирования Вкладов обеспечивает возврат средств в случае банкротства самого финансового учреждения.

Однако в последнее время наблюдается тенденция к уменьшению процентной ставки по депозитам. А это означает, что деньги вкладчика приносят ему меньший доход, чем это было несколько лет назад.

Вместе с тем мало, кто из клиентов слышал о новом способе приумножения денег – инвестиционное страхование жизни. В последнее время такой вид страхования набирает большую популярность. Ведь с одной стороны клиент получает защиту при наступлении страховых случаев, а с другой – сравнительно высокий доход.

Так что собой представляет ИСЖ? Какие оно имеет плюсы и минусы, и что нужно знать каждому вкладчику, решившемуся воспользоваться подобной услугой? Обо всем этом и пойдет речь в данной статье.

Что такое «Инвестиционное Страхование Жизни»?

В последнее время банки активно продвигают Инвестиционное Страхование Жизни. При этом сотрудники учреждений зачастую обещают вкладчиком высокий доход, однако ни слова не упоминается, что весь смысл такого вложения заключается именно в инвестициях. А, как всем известно, инвестиции – это риск. Ведь никто и никогда не может предугадать, сколько, например, будут стоить акции той или иной компании завтра.

Инвестиционное страхование жизни – это зачисление вкладчиком денежных средств на счет страховой компании на оговоренный промежуток времени, при этом предполагается, что клиент сможет получить возможный инвестиционный доход после окончания срока действия страхового полиса.

Срок действия полиса, как и процентная ставка, в различных компаниях могут быть разными. Все зависит от конкретного предложения. Однако как показывает практика, время действия договора ограничивается как минимум тремя годами. При этом на усмотрение клиента остается вопрос о сумме вложения, о том будет ли она внесена целиком, либо частями. Причем дата очередного внесения средств так же должна прописываться в документе.

В свою очередь финансовое учреждение берет на себя обязательство, что после истечения срока действия полиса все вложенные средства вернутся клиенту в полном объеме с причитающимся ему инвестиционным доходом. При этом клиент должен понимать, что он может оказаться как в плюсе, так и в минусе.

Не стоит забывать, что сумма полученных процентов целиком зависит от инвестиционной деятельности выбранной страховой компании. В случае если такая работа не принесла организации должного результата, то и доходов у вкладчиков может и не быть. Но если работа компании была грамотно построена, то первоначальный взнос клиента может увеличиться как минимум на 15% в год.

Объектами страхования выступают жизнь и здоровье вкладчика. На тот период пока будет действовать полис, его владелец финансово защищен от любых рисков. Будь то смерть, болезнь или несчастный случай. При этом стоимость страховки целиком и полностью зависит от того, сколько моментов в нее включено.

Плюсы и минусы ИСЖ

Для того чтобы решить для себя стать владельцем полиса ИСЖ или нет, в перовую очередь нужно рассмотреть все положительные и отрицательные стороны этого вопроса.

Как видно из представленной информации, договор ИСЖ имеет как весомые «плюсы» так и «минусы». Естественно, что при заключении договора каждый человек сам решает, что для него важнее получение большой прибыли, которая может с лихвой перекрыть все отрицательные моменты, либо отсутствие риска и небольшой процент. Однако стоит обратить пристальное внимание на ряд нюансов, о которых речь пойдет далее.

На что следует обратить внимание вкладчику ИСЖ

Несомненно, заключить ИСЖ нужно только после изучения таких моментов как:

- Коэффициент участия страховой компании в инвестиционной деятельности. Этот показатель в разные промежутки времени может сильно отличаться. Он показывает уровень дохода страхователя, и то, как выбранная компания инвестирует вложенные средства. Ведь для того чтобы уменьшить риски, участие в инвестициях может принимать не вся сумма взноса, а лишь какая-то ее часть. Подобная информация должна содержаться на официальных сайтах компаний, либо ее можно уточнить непосредственно у самого агента;

- Предоставляется ли компанией возможность смены инвестиционной стратегии. На самом деле эта опция очень удобна. Ведь если вкладчик не доволен работой фонда инвестирования, то он может вложиться в другой проект. Тем самым у него появляется возможность повлиять на свои доходы. Обычно многие страховые компании разрешают своим клиентам менять инвестстратегии не более одного раза в год;

- Качество сервиса. Здесь речь идет не столько о финансовой грамотности агента и его умелостью давать полезные консультации, сколько о наличии личного кабинета. Причем интерфейс рабочего стола должен быть понятен пользователю. Благодаря онлайн-сервисам вкладчик может контролировать динамику фондов, своевременно реагировать на изменения в тренде, при необходимости увеличить сумму первоначального взноса, и менять стратегии;

Одним из отличий ИСЖ от вклада является то, что инвестиции требуют постоянного участия в процессе самого вкладчика. А для этого требуются необходимые навыки и знания.

Действующие предложения ИСЖ

Для удобства читателей в таблице указаны некоторые предложения банков по ИСЖ.

На сегодняшний день практически все крупные банки работают в области ИСЖ. Это обстоятельство дает возможность клиентам выбрать именно такую программу, которая бы отвечала его финансовым возможностям и потребностям.

Как показывает практика, банковские работники активно продают ИСЖ тем вкладчикам, у которых подходит окончание срока действия депозитного договора. Естественно, что обычному человеку сложно сразу понять всю суть инвестирования. К тому же сотрудники учреждений не делают упор на нюансы, а в основном говорят о больших процентах. В связи с этим опытные специалисты советуют начинающим инвесторам не торопиться с заключением договора ИСЖ. Следует внимательно ознакомиться как с условиями договора, так и с результатами деятельности выбранной страховой компании.

http://fintolk.pro/investicionnoe-strahovanie-zhizni-jeto-vam-ne-vklad/

http://www.sravni.ru/text/2019/8/5/dokhod-ne-garantirovan-mozhno-li-zarabotat-na-iszh/

http://bankstoday.net/last-articles/investitsionnoe-strahovanie-zhizni-plyusy-i-minusy