Что представляют собой портфельные инвестиции? Портфельные инвестиции: понятие, виды

Мы часто слышим слово «инвестиции» в новостях, читаем в газетах, журналах. Но обычному человеку, который не разбирается в теме финансов, непонятно, что значит это понятие, тем более ему трудно догадаться о классификациях процесса инвестирования. В данной статье мы подробно определим, что такое вложения или инвестиции, какие их виды бывают, а также остановимся на понятии «портфельные инвестиции».

Инвестиции — определение понятия

Виды вложений

Существует два вида инвестиций.

- Реальные — вложения в материальные и нематериальные ресурсы. Под этими специализированными понятиями подразумеваются активы материальные, интеллектуальная собственность, изобретения, научно-технические элементы и другой капитал.

- Финансовые — инвестиции в ценные бумаги, различные активы, депозиты банков и другие.

Существуют различия таких вложений по цели.

- Прямые — вместе с вложениями финансов человек получает право управлять бизнесом, в который он сделал инвестиции. Как известно, в каждом предприятии есть свой уставной капитал, при этом виде вложений инвестор получает не менее 10% этого капитала. Вместе с этим, человек, осуществивший инвестиции в какое-либо предприятие, получает возможность управлять контрольным пакетом акций.

- Портфельные инвестиции представляют собой косвенное участие вкладчика в процессе зароботка денежных средств.

Что такое портфельные инвестиции?

Портфельные инвестиции – это вложения, которые созданы для получения финансовой выгоды за счет выплаты дивидендов и процентов. Но вкладчик не управляет предприятием или организацией, в которую были вложены финансовые средства.

Отличие прямых инвестиций от портфельных

Какие виды портфельных вложений бывают?

Прямые и портфельные инвестиции имеют свои разновидности. Последние можно классифицировать по разным критериям их формирования и востребованности на рынке ценных бумаг. Все зависит от того, по какому критерию распределяются вложения.

Виды портфельных инвестиций распределяются по степени доходности и риска следующим образом:

- Вложения, которые имеют самую высокую прибыль, но в то же время существует очень высокий риск в эффективности использования денежных средств.

- Инвестиции, которые формируют постоянную и стабильную прибыль небольшого размера. В основном они состоят из акций надежных компаний и имеют маленькую вероятность возникновения рисков.

- Инвестиции, которые состоят из акций разной доходности и степени наступления риска.

- Краткосрочные – могут продолжаться от нескольких часов до шести месяцев.

- Среднесрочные — срок их вложения от 6-ти месяцев и до одного года.

- Долгосрочные – от 1-го года и более.

Осуществление таких вложений внутри страны

Внутри страны ведется глубокий контроль за различными вложениями. Действующее законодательство распространяется как на прямые, так и портфельные инвестиции. Особенно такое усиленное внимание со стороны государства наблюдается в период кризиса, что, в свою очередь, негативно отражается на получении прибыли.

Влияние на инвестиционный процесс государственных органов включает такие пункты:

- Регулирования всех условий, которые связаны непосредственно с инвестиционной деятельностью. В документах отражаются все доходы и расходы, в большинстве случаев включаются дополнительные налоги. Но есть и возможности для защиты инвесторов на законодательном уровне, которые стимулируют и создают благоприятные условия для развития экономики.

- Прямое участие государства в инвестиционной деятельности, то есть государство непрерывно участвует в формировании капитала предприятия.

Иностранные инвестиции этого вида вложений

Портфельные инвестиции, произведенные иностранными гражданами или предприятиями, – это вложения определенного капитала инвесторов в более прибыльные компании и холдинги. Сам иностранный вкладчик не принимает участия в процессе жизни проекта, а лишь только наблюдает за ним с намерением получить высокую прибыль и снизить показатели риска.

- Долговые бумаги, обладающие ценностью, – они отдаются инвесторам руководителями и директорами проекта, в которых последние обязуются выплатить дивиденды и проценты по окончании определенной работы и получении прибыли от реализации проекта;

- Акционерные бумаги, обладающие ценностью, – это документы, которые подтверждают гарантию того, что инвестор внес капитал и средства будут оплачены по истечении срока.

Как они осуществляются?

Портфельные инвестиции производятся в большей степени с зарубежными странами, развитие которых находится на достаточно высоком уровне. За последние годы наблюдается нетто-отток инвестиций из развивающихся стран. Этот показатель не очень хорошо отражается на внутренней экономике той или другой страны. Несмотря на такие неполадки, международные организации продолжают скупать ценные бумаги других стран.

Портфельные инвестиции осуществляются в форме обращения с ценными бумагами, которые должны приносить достаточную прибыль его вкладчику, а также успех развивающемуся проекту.

Какие нюансы мешают осуществлению портфельных инвестиций?

Как и любое дело, бизнес не может существовать без поддержки партнеров, инвесторов. Чтобы осуществить портфельные инвестиции, необходимы вложения средств, и немаленьких. А привлечь олигархов, которые могли бы стать инвесторами не очень легко. Большое количество времени уходит для того, чтобы найти этих самых людей, которые согласятся вложить свой капитал в развитие проекта.

Следующей трудностью в осуществлении портфельных вложений является удержание уже существующих вкладчиков, наравне с привлечением новых. Для этого требуется доказать, что ваш проект в любом случае принесет хорошую прибыль, а также сводится к минимуму риск потери финансовых средств. Идеальной для вкладчика считается фирма, которая на рынке держится не менее пяти лет.

Чтобы заинтересовать инвестора, нужно проделать титанический труд — выучить психологию вкладчиков, проанализировать свои слабые места и найти им объяснение с мотивацией к улучшению ситуации, а также придерживаться в переговорах следующих моментов:

- Необходимо рассказать об инвесторах, которые уже вложили свой капитал и продолжают по-прежнему участвовать в жизненном цикле проекта. Это нужно сделать, опираясь на конкретные положительные факты сотрудничества. Если таких мало, нужно четко сформулировать перспективу совместной работы.

- Показать, что акции фирмы не поддаются риску, который может возникнуть в случае кризиса. Для этого необходимо проработать несколько сфер ведения бизнеса, начиная от колебания курса валют, заканчивая рыночными отношениями.

- Убедить вкладчика в целесообразности вложения капитала в проект. Здесь важно заранее составить пункты положительных моментов, которые возникнут при работе с вашей компанией. Опираясь на психологическую характеристику участников переговоров, нужно эти моменты представить так, чтобы у будущих партнеров не возникло сомнений в заключении с вами финансовых договоров.

Портфельные инвесторы — кто это?

Положительные моменты таких вложений

Портфельные инвестиции — это вложения капитала в определенный проект, который в будущем предполагает получение прибыли. В свою очередь, инвесторы должны ориентироваться не только на прибыль, так как до получения прибыли необходимо осуществить еще много работы. И положительными моментами для вложений должны быть:

- Небольшие риски для вложения инвестиций, которые непосредственно обеспечиваются диверсификацией активов. Активы должны находиться на достаточном уровне и соответствовать проектным условиям.

- Управление средствами на высшем уровне. При достаточной квалификации работающих, проект обязательно будет успешным, так как они могут изначально проанализировать и увидеть исход полученных результатов в любой ситуации. Поэтому к осуществлению задуманных идей важно привлекать высококлассных специалистов в конкретной области знаний.

- Отсутствие налоговых издержек, так как полученную прибыль можно оставлять на счетах инвестиционного фонда, а также вливать ее в последующие проекты или в другие прибыльные организации.

Понятие портфельных инвестиций широко используется в современном мире. Суть этого понятия заключается во вложении денежных средств в выгодное дело, в результате которого инвестор получает прибыль. Портфельные инвестиции имеют ряд положительных моментов, которые непосредственно влияют на привлечение новых инвесторов. В последнее время мы наблюдаем тенденцию к прямым инвестициям, так как человек, который вкладывает денежные средства, желает лично контролировать процесс реализации конкретного проекта. При этом он производит отбор кадров, их обучение (если необходимо), распоряжается о финансовом вознаграждении работников.

Инвестиционный портфель – что это такое, и как грамотно его составить инвестору-новичку

Инвестор – это не просто человек, вкладывающий деньги в какие-то инструменты и желающий на этом заработать. Это определенный статус, новая ступенька в развитии, даже если на вашем счете пока несколько тысяч рублей, и вы только думаете, куда их инвестировать. Вот на этом этапе и пора обзавестись атрибутами делового человека. Можете, конечно, и строгий костюм купить, но в первую очередь вам нужен инвестиционный портфель. Что это такое, и, главное, как правильно его составить, мы и рассмотрим в этой статье.

Понятие

Инвестиционный портфель представляет собой набор инвестиционных инструментов, который инвестор использует для сохранения и приумножения своего капитала. Как правило, он формируется исходя из финансовых возможностей и целей конкретного человека, его отношения к риску и финансовой грамотности.

Прежде чем говорить о стратегии и принципах портфельного инвестирования, хочу разделить два понятия:

- Инвестор. Проводит серьезный анализ эмитентов и ценных бумаг, доступных на рынке, с целью вложения средств в привлекательные, с его точки зрения, инструменты на длительный срок, возмещения со временем капитала и получения дохода.

- Трейдер. Используют еще другой термин – спекулянт (ни в коем случае не воспринимайте его оскорбительным). Это человек, который выбрал трейдерство своей профессией. Он ежедневно находится в рынке и биржевой информации, совершает десятки сделок купли-продажи в день. Может зарабатывать как на росте, так и на падении ценных бумаг, используя кредиты от брокеров.

С этими понятиями связаны еще два:

- Пассивный инвестор – человек, который не хочет ежедневно отслеживать динамику ценных бумаг, активно управлять ими, совершая какие-то манипуляции с целью угадать тренд и заработать. Покупает активы регулярно, независимо от ситуации на фондовом рынке, тем самым усредняя их цену. Он привержен принципу “Купи и держи”. Не рассчитывает на сверхприбыли, его задача – сохранить капитал. Статистика показывает, что миллионерами чаще становятся люди именно из этой категории.

- Активный инвестор – человек, который выбирает более агрессивную стратегию. Постоянно покупает и продает в зависимости от движения рынка, пытаясь угадать выгодные точки входа и выхода. Идет на большой риск в надежде заработать сверх прибыли. Удается далеко не всем, а в долгосрочной перспективе – почти никому.

В своей статье я ориентируюсь в первую очередь на долгосрочных пассивных инвесторов. Активное трейдерство имеет место быть, но этот вид деятельности однозначно не для новичков. Если очень хочется, то для начала сформируйте себе капитал, который дает стабильный пассивный доход. Потом выделите из него не более 5 % на активные игры с фондовым или валютным рынком. Наслаждайтесь процессом.

Инвестиционный портфель может включать в себя множество активов:

- наличные денежные средства (например, в подушке безопасности, во временном хранении для ожидания благоприятного входа на рынок);

- акции и облигации;

- паи ПИФов и акции ETF;

- драгоценные металлы;

- недвижимость;

- рублевые и валютные депозиты;

- рискованные инструменты, например, ПАММ-счета, опционы, фьючерсы.

Задача инвестора – найти оптимальное распределение активов внутри инвестпортфеля, придерживаясь принципов диверсификации, своего риск-профиля, финансовых целей и срока их достижения.

Виды инвестпортфелей

Рассмотрим, какие бывают виды инвестиционных портфелей.

- По уровню риска

Консервативный. Его цель – сохранить капитал. В качестве инструментов используют депозиты надежных банков из топ-10, облигации федерального займа (ОФЗ), вложения в драгоценные металлы. Рекомендуют формировать в том случае, когда до достижения цели остается не более 3 – 5 лет, и уже нельзя рисковать своими сбережениями.

Умеренный. Рассчитан на средний уровень риска и доходности. В него включаются фонды акций и облигаций, паи ПИФов, отдельные акции российского и зарубежного бизнеса, облигации надежных эмитентов (не только федеральные, но и муниципальные, корпоративные).

Агрессивный. Требует постоянного контроля и управления. Рассчитан на высокий риск и доходность. На длительной перспективе большая вероятность потерять значительную долю капитала, если приняты неправильные решения. Инвестор делает выбор в пользу высокодоходных облигаций, акций быстрорастущих компаний, фьючерсов и опционов.

- По способу получения дохода

Портфель роста. Ориентирован на получение дохода за счет роста курса акций и облигаций.

Дивидендный портфель. В него входят акции компаний, стабильно выплачивающих дивиденды на протяжении многих лет. Один из вариантов получения пассивного дохода.

- По срокам достижения целей

Краткосрочный. Входят высоколиквидные и надежные активы (ОФЗ, депозиты, акции фондов денежных рынков).

Долгосрочный. Наполняется низкорискованными и высокорискованными активами в пропорции, соответствующей риск-профилю инвестора. Но по мере приближения к финансовой цели доля низкорискованных инструментов увеличивается.

Стратегия портфельного инвестирования на принципах Asset Allocation

Хочу познакомить вас со стратегией портфельного инвестирования, которую использую сама. Это стратегия Asset Allocation (в переводе с английского – “распределение активов”). Ее положения сформулировал нобелевский лауреат Гарри Марковиц, развил Уильям Шарп, придерживаются многие прославленные инвесторы мира.

Основная идея в том, что доходность портфеля в большей степени зависит от структуры, т. е. от распределения активов внутри него. Исследование крупнейшей мировой управляющей компании Vanguard показало, что на 88 % доходность и риск вашего портфеля зависят от долевого соотношения в нем акций, облигаций, золота и пр.

Asset Allocation – стратегия составления инвестпортфеля путем распределения в нем активов на принципах сбалансированного соотношения доходности и риска.

Это достигается путем:

- диверсификации по странам мира, валюте, классам активов, уровню развития рынков;

- сроков инвестирования (краткосрочные, долгосрочные);

- финансовых целей инвестора (покупка квартиры, машины, образование детей, пассивный доход и пр.);

- риск-профиля инвестора, т. е. его устойчивости к риску.

Если вы хотите создать капитал, которым воспользуетесь не только вы, но и ваши дети и внуки, то представленная портфельная теория – лучший вариант для этого. Основные принципы стратегии Asset Allocation:

- Подбор таких классов активов, которые дают максимальную доходность и минимальный риск.

- Низкая корреляция между инструментами, т. е. их зависимость друг от друга. Например, при общей панике на фондовом рынке, когда акции падают в цене, растут котировки золота как защитного актива. Плохо, когда инструменты в портфеле ведут себя одинаково.

- Индивидуальная восприимчивость инвестора к риску, т. е. насколько он готов спокойно воспринимать краткосрочное падение котировок.

- Минимальные затраты (комиссии брокеров, налоги).

- Ребалансировка – приведение долевого распределения активов, которое со временем меняется, к его первоначальному состоянию.

Формирование оптимального инвестпортфеля

Рассмотрим этапы формирования инвестпортфеля, из которых станет понятно, как собрать свой первый финансовый портфель новичку, какие инструменты выбрать и как определить разумное их распределение.

Этап 1. Формулировка финансовых целей и сроков их достижения.

Инвестор должен определить свои цели, ответить на вопрос, зачем он инвестирует. Например, накопить на квартиру, машину, дом, образование детей. У каждого, я считаю, должна быть цель – получение пассивного дохода в будущем.

Надо не только сформулировать цель, но и четко обозначить ее временной диапазон и финансовую составляющую в рублях или валюте. Например, сменить машину на новую, стоимостью 1 млн рублей, через 5 лет, накопить капитал, который даст пассивный доход не менее 1 000 $ в месяц к 50 годам и т. д. В помощь инвестиционные калькуляторы, которые помогут рассчитать все параметры и определиться с ежемесячной суммой на инвестиции.

Чем короче временной интервал, тем менее рискованным должен быть портфель. Например, при горизонте 20 и более лет, большую долю стоит выделить на рискованные инструменты (акции, корпоративные облигации). Но по мере сокращения срока и приближения к цели распределение активов меняется – увеличивается доля защитных и консервативных инструментов (ОФЗ, золото).

На краткосрочные цели, например, отпуск в следующем году, покупку бытовой техники, лучше хранить деньги на депозите в банке или в ликвидных, краткосрочных облигациях, фондах денежного рынка. Здесь задача стоит не заработать, а накопить и сохранить.

Этап 2. Определение своего риск-профиля.

На этом этапе вы должны ответить на вопрос: “На какой процент снижения котировок я готов?” И это только кажется, что вы спокойно выдержите просадки по акциям и облигациям. Многие новички не выдерживают психологического давления и начинают массово продавать ценные бумаги, еще больше усугубляя панику на рынке. Например, в 2008 г., когда рухнул американский рынок почти на 50 %, большинство инвесторов ушло и упустило прекрасную возможность купить подешевевшие бумаги.

В помощь тем, кто не может объективно оценить свое отношение к риску, тестирование на риск-профиль. Такие тесты есть у брокеров, в аналитических и инвестиционных компаниях. Я в свое время прошла опросник, переведенный на русский язык от компании Fidelity. Вышло, что мне рекомендовано сбалансированное целевое сочетание активов:

- 35 % – акции отечественных предприятий;

- 15 % – зарубежные акции;

- 40 % – облигации;

- 10 % – краткосрочные инструменты.

Дополнила этот анализ тестом от компании FinEx на сервисе “Финансовый Автопилот”. В результате моя склонность к риску ниже среднего – 4 из 10 баллов. Я ориентировалась на полученные данные и составила свой инвестпортфель исходя из своей склонности не рисковать.

Этап 3. Выбор стратегии.

В соответствии со своими целями, временем их достижения и отношением к риску выбираем стратегию инвестирования: консервативную, умеренную или агрессивную. Их характеристику вы можете посмотреть чуть выше в статье, где идет описание видов инвестпортфелей. Всегда помните: чем выше доходность, тем выше риск.

Напомню, что это посредник между инвестором и биржей. Вы даете ему поручение что-то купить или продать, он его исполняет. Одним из главных врагов инвестора являются издержки, поэтому не стоит открывать брокерский счет у посредника, офис которого просто находится недалеко от вас. Комиссии могут серьезно снизить доходность вашего капитала, особенно если он пока не составляет миллионы.

Основные критерии выбора:

- наличие лицензии и опыта работы на рынке;

- рейтинг от ведущих рейтинговых агентств на МосБирже;

- вознаграждение за услуги;

- дополнительные возможности (вывод купонов и дивидендов с ИИС, открытие счета онлайн, мобильное приложение для торговли и пр.).

Этап 5. Подбор активов.

Если вы начинающий инвестор, то покупать акции Газпрома или Лукойла только потому, что вы часто слышите по телевизору про эти компании, не стоит. Для приобретения ценных бумаг отдельных эмитентов нужны знания, чтобы проанализировать финансовую отчетность, мультипликаторы и пр. Можно, конечно, вооружиться книгами и самостоятельно постигать азы, но быстрее пройти курсы по инвестированию и уже через пару месяцев сформировать доходный, низкорискованный и сбалансированный инвестпортфель.

Кто вообще не хочет заморачиваться какими-то анализами, может распределить свои активы между индексными фондами (ETF). Диверсификация вам будет обеспечена на должном уровне и по странам, и по валютам, и по активам. Старайтесь покупать не 1 – 2 фонда, а больше, чтобы снизить риски просадок.

Этап 6. Ребалансировка.

Если активный инвестор следит за котировками и ловит каждое слово аналитиков в ежедневном режиме, то пассивный инвестор должен четко придерживаться выбранной стратегии и не реагировать на временное падение доходности той или иной ценной бумаги.

При регулярном пополнении портфеля сразу рекомендую проводить оптимизацию или ребалансировку. Периодичность может быть раз в месяц, квартал, год. Например, я свой брокерский счет раньше пополняла каждый месяц. Но с изменением тарифов брокера делать это стало невыгодно. Поэтому перешла на периодичность 1 раз в 2 месяца.

Смысл ребалансировки в том, чтобы сохранять долевое распределение активов по выбранной вами стратегии. Со временем котировки ценных бумаг, золота меняются. Соответственно, меняются и их доли в портфеле. Путем докупки инструментов возникающие расхождения легко поправить.

Если в вашем портфеле не только индексные фонды, но и отдельные акции и облигации, то надо следить за поступающими купонами и дивидендами, чтобы вовремя их реинвестировать. Читайте информацию о дивидендной политике компаний, раз в год проводите фундаментальный анализ эмитентов, чтобы вовремя выявить ставшие малопривлекательными акции и облигации.

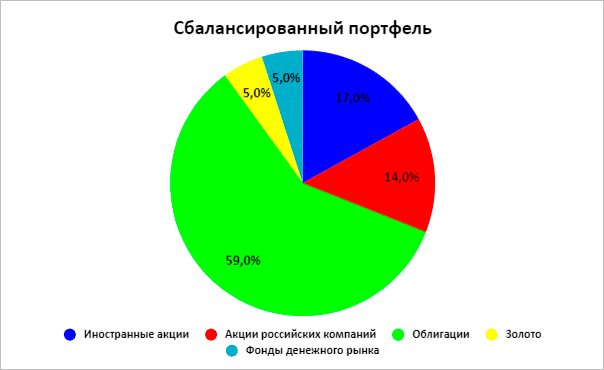

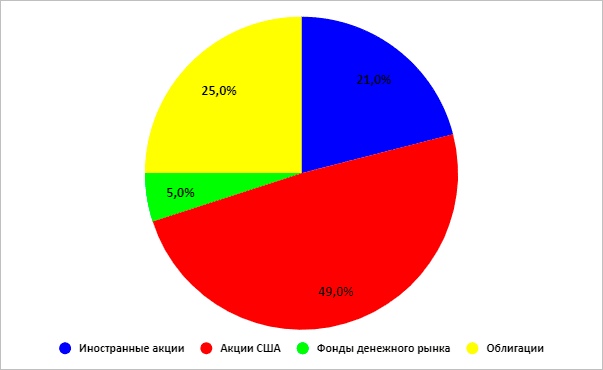

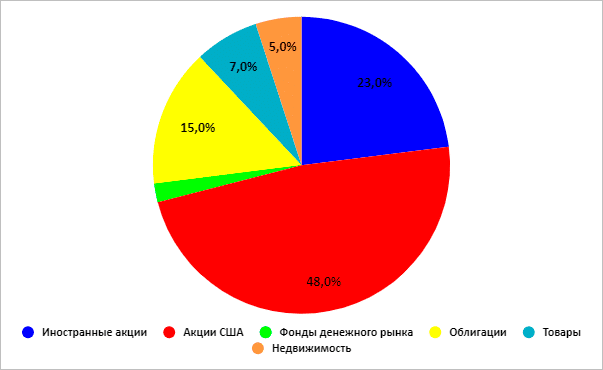

Приведу в качестве примера наш семейный инвестпортфель, который мы составили, используя стратегию Asset Allocation и пройдя вышеперечисленные этапы. Несколько вводных, чтобы было более понятно распределение активов внутри:

- Мы с мужем наметили 3 среднесрочных цели (срок реализации 6 лет), поэтому агрессивной стратегии инвестирования быть не может. Через 6 лет она изменится, потому что будут другие цели и другой временной интервал.

- Прошли тестирование на риск-профиль. Оказалось, что восприимчивость к риску у нас ниже среднего. Это лишний раз показало, что подойдет консервативная или умеренная стратегия.

- Мы прошли обучение инвестированию у профессионалов, поэтому в портфель попали не только индексные фонды, но и ценные бумаги отдельных эмитентов.

- На диаграмме не показываю два защитных инструмента нашей семьи: депозит с “подушкой безопасности” и программу страхования на 20 лет.

Наш портфель выглядит так:

Как видите, большую долю занимают облигации. Есть защитные инструменты в виде золота (FXGD от компании FinEx) и фонда денежного рынка (FXMM от компании FinEx). Среди российских акций 7 % принадлежит индексному фонду FXRL, остальные 7 % – отдельным эмитентам. Иностранные акции представлены полностью ETF на рынок США, Германии и Китая, чтобы сделать диверсификацию по валютам и странам.

В следующем разделе дам примеры портфелей по стратегии Asset Allocation от мировых инвесторов и управляющих компаний. Это ни в коем случае не является инвестиционной рекомендацией. Вы должны по шагам выполнить все действия , описанные выше и составить свой собственный, никого не копирующий инвестпортфель.

Примеры портфелей по стратегии Asset Allocation

Бенджамин Грэм, автор известной любому инвестору книги “Разумный инвестор” и учитель Уоррена Баффета, предложил очень простой портфель, который на 50 % состоит из акций и на 50 % из облигаций. Это динамичный вариант. Если произошел кризис, то уменьшаем долю облигаций до 20 – 25 % и наращиваем долю акций. И, наоборот, при перегреве рынка, росте котировок акций продаем их и увеличиваем долю облигаций.

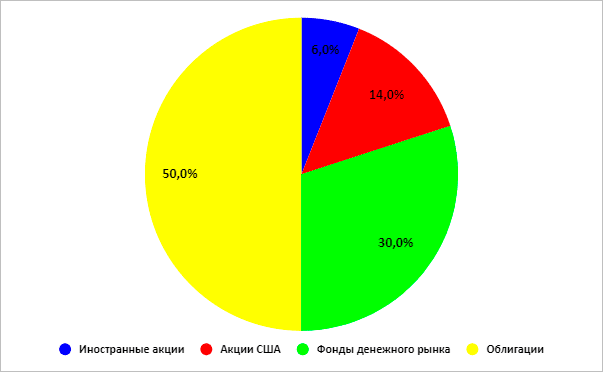

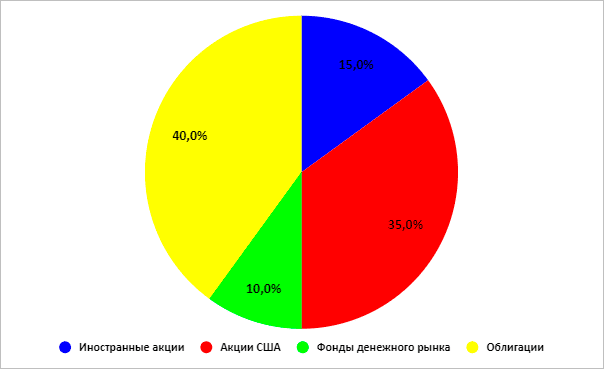

Fidelity – одна из крупнейших компаний по управлению активами в мире разработала следующие варианты инвестпортфелей:

- Консервативный

- Сбалансированный

- Портфель роста

Среднегодовая доходность по этим вариантам распределения активов составила:

| Консервативный | Сбалансированный | Роста | Агрессивный |

| 5,96 % | 7,96 % | 8,97 % | 9,65 % |

Рейтинговое агентство Morningstar ввело больше активов, чем Fidelity. Добавились товары и недвижимость.

- Консервативный

- Умеренный (доля недвижимости – 4 %, денежного рынка – 2 %)

- Портфель роста

Заключение

Кому-то инвестирование кажется простым и понятным, кому-то – китайской грамотой. Цена и той и другой точек зрения велика. В первом случае вы рискуете потерять весь свой капитал, в другом – никогда не достичь своих целей, не обеспечить достойное будущее детям, а себе – старость.

Моя настоятельная рекомендация – учиться, учиться и еще раз учиться. Уже через пару месяцев вы создадите собственный инвестиционный портфель, который принесет доходность в 2 и более раз выше, чем простой банковский депозит. Вы самостоятельно сможете увеличивать свои сбережения, пока остальные будут их терять. Удачных вам инвестиций!

Портфельные инвестиции – что это, виды и формы, плюсы и минусы, как инвестировать

Портфельные инвестиции – это вложения капитала в экономические активы с целью извлечения прибыли и диверсификации рисков. Как правило, это вложения в ценные бумаги и другие активы, где не требуется непосредственного участия инвестора в их управлении.

Основную часть, зачастую даже единственную, инвестиционного портфеля составляют ценные бумаги.

Портфельные инвестиции осуществляются в основном через биржевого брокера. И при формировании инвестиционного портфеля учитываются, как надёжные активы с невысокой доходностью, так и высоко рисковые вложения, дающие в случае успеха приличные прибыли.

К тому же, портфельные инвестиции высоко ликвидны. То есть, инвестор в любой момент продать активы, входящие с инвестиционного портфеля, и уйти с рынка.

Чтобы портфельные инвестиции принесли их владельцу наибольшую прибыль, лучше формировать портфель инвестиций по следующим правилам:

- инвестиционные активы должны быть качественными и надежными;

- должна иметь место диверсификация инвестиционных активов;

- привлечение профессионального консультанта.

Новичкам лучше начать с консервативного подхода формирования портфеля. То есть, большая часть такого портфеля должна состоять из активов с низкими рисками, что практически исключит потерю средств и будет гарантировать хоть и не большой, но стабильный доход.

- 1 Отличие прямых инвестиций от портфельных

- 2 Виды

- 2.1 Консервативный (сниженный риск + надежный доход)

- 2.2 Агрессивный (максимальный доход + высокий риск)

- 2.3 Комбинированный смешанный или умеренный

- 2.4 Малоэффективный (высокий риск + небольшой доход)

- 3 Формы

- 4 Достоинства и недостатки

- 5 Иностранные инвестиции этого вида вложений

- 6 Как они осуществляются?

- 7 Кто может стать портфельным инвестором?

- 8 Осуществление таких вложений внутри страны

- 9 Плюсы и минусы

- 10 Риск и доходность портфельных инвестиций при формировании портфельных инвестиций

- 10.1 Принцип консервативности инвестиций

- 10.2 Принцип диверсификации инвестиций

- 10.3 Принцип необходимого уровня ликвидности

- 11 Как соотносятся между собой прямые и портфельные инвестиции?

- 12 Выбрать портфельные зарубежные инвестиции или предпочесть ценные бумаги отечественных компаний?

- 13 Задачи

- 13.1 Состав

- 13.2 За счет чего инвестор зарабатывает?

- 14 Успешные примеры

- 14.1 Классический портфель

- 14.2 Портфель Уоррена Баффетта

- 14.3 Всепогодный портфель

- 14.4 Динамический портфель

- 15 Пошаговая инструкция по формированию инвестиционного портфеля

- 15.1 Шаг 1. Выбор инвестиционных целей

- 15.2 Шаг 2. Определение стратегии

- 15.3 Шаг 3. Поиск брокера

- 15.4 Шаг 4. Выбор объектов инвестиций

- 15.5 Шаг 5. Анализ созданного портфеля

- 15.6 Шаг 6. Оптимизация портфеля

- 15.7 Шаг 7. Получение прибыли и её использование

- 16 Альтернативные способы инвестирования

Отличие прямых инвестиций от портфельных

Прямые и портфельные инвестиции инвестиции отличаются объемом. В любой момент портфельные инвестиции могут перейти в другой вид, это происходит в том случае, если будет наблюдаться падение ликвидности рынка. А если ликвидность находится на хорошем уровне, то, несмотря на негативную тенденцию, инвестор может продать свои инвестиции по выгодной цене.

Виды инвестиционных портфелей – это та информация, которую должен знать любой инвестор, особенно новичок. Именно эти знания заложены в основу формирования собственных принципов инвестирования.

А теперь, рассмотрим общую и основную квалификацию инвестиционных портфелей.

Консервативный (сниженный риск + надежный доход)

Данный инвестиционный портфель характеризуется минимальными рисками и гарантированным средним доходом. Основными инвестиционными активами данного портфеля являются высоконадежные ценные бумаги с медленным ростом курсовой стоимости. Как правило, это акции крупных компаний, ценные бумаги, выпущенные государством, облигации эмитентов с большой степенью надежности и давно присутствующих на рынке.

Консервативный портфель в основном формируют люди, которым легче недополучить деньги, чем их совсем потерять. Также, с формирования такого портфеля начинают новички, не имеющие достаточно необходимых знаний и опыта. А вот как раз данный инвестиционный портфель позволяет всего этого набраться без огромных потерь.

Агрессивный (максимальный доход + высокий риск)

Как правило, данный вид инвестиционного портфеля состоит из высокодоходных инвестиционных активов. А, как уже известно, где больше предполагаемый доход, там выше риск потери капитала. Как правило, такой портфель состоит из акций и ценных бумаг с большими колебаниями курса за небольшой период, что обеспечивает высокую прибыль от процентов или дивидендов.

Агрессивный инвестиционный портфель подходит для опытных инвесторов, которые имеют достаточно знаний и опыта. А также те, которые умеют анализировать ситуацию на рынке и могут предсказать его поведение. Новичкам данный вид портфеля лучше не использовать.

Комбинированный смешанный или умеренный

Это такой инвестиционный портфель, где риски и доходность находятся на одном уровне. Как правило, это долговременные выгодные инвестиции с учетом их роста, к которым относятся большая часть ценных бумаг: акции и облигации надежных эмитентов, давно присутствующих на рынке.

Как торговать на фондовом рынке, можете прочитать в этой статье .

Малоэффективный (высокий риск + небольшой доход)

Данный вид портфеля из-за своей непопулярности редко где упоминается. Обычно такой портфель формируется только начинающими инвесторами или инвесторами, которые занимаются инвестированием нерегулярно, без мониторинга рынка, анализа новостей. Ценные бумаги и другие активы в этом случае выбираются произвольно, без плана и стратегии.

Как уже давно было замечено экспертами по инвестированию, возраст инвестора имеет прямое отношение на формирование инвестиционного портфеля. Более молодое поколение обычно формирует свой портфель высокодоходных и наиболее рискованных инвестиционных активов. А люди более старшего возраста наоборот, предпочитают вкладывать свои средства в долгосрочные, стабильные проекты с меньшим риском и, как следствие, — меньшей доходностью.

Формы

Портфельные инвестиции и сами являются одной из форм инвестирования, так что это разделение носит просто структурный характер. В основе лежит разный подход к работе с таким портфелем, а не сами инвестиции. Выбирать можно из достаточно большого списка, представленного выше, а вот сам подход отличается, но также обусловлен типом выбранного инструмента или инструментов. Обычно выделяется два варианта, основанных на разных аспектах работы с ценными бумагами:

- Портфельные инвестиции роста. Суть очень простая – инвестор покупает определённые бумаги, металлы или ещё какие-либо инструменты торговли, затем просто ждёт повышения стоимости купленных активов. Если это делать без кредитного плеча , то риски не очень высокие, особенно при грамотном подходе к составлению такого портфеля. Ничего не мешает перескакивать из одной бумаги в другую, как только цель по первой достигнута. Например, были у нас Сбербанк, Газпром и Лукойл. Сбербанк и Лукойл быстро выросли, их продаём и покупаем на освободившуюся сумму какой-нибудь МТС, Газпром держим.

- Портфельные инвестиции дохода. Здесь мы рассчитываем на получение постоянных выплат. Вариантов не так и много – дивиденды с акций и купонный доход по облигациям. То есть бумаги мы можем держать очень долго. Они, конечно, могут являться целью получения дохода от роста стоимости, но не это ключевое. Выбираются обычно инструменты со сбалансированным показателем риска и прибыли, тут нужно понимать, что высокая доходность всегда чревата и высокими рисками. Например, облигации развивающихся стран обычно показывают хорошие ставки, но все мы знаем истории с Аргентиной и Венесуэлой, так что не стоит увлекаться таким.

Сейчас можно сказать, что строго одной формы редко кто придерживается. Если, допустим, становится очевидно, что бумага сильно переоценена, то имеет смысл её продавать, пока она на максимумах. В этом случае заработок будет ощутимым. В качестве ориентира можно брать соотношение размера дивидендов к стоимости акции. Если это значение в районе 4-6%, то это нормально для российского рынка. Если же оно падает к уровням 1-2%, то в этом случае такая бумага становится не очень интересной для портфельных инвестиций, ей можно заменить на более доходную.

Тут ещё важно понимать, почему снижается соотношение. Если это происходит из-за роста котировок акции, то это ещё более обоснованное решение – инвестор покупал её гораздо дешевле. В этом случае доход с разницы в стоимости акции будет значительным по сравнению с дивидендами, то есть может превышать в разы. А если соотношение падает из-за снижения размера дивидендных выплат, то также становится неинтересным для инвесторов в долгосрочной перспективе и они обычно начинают избавляться от таких бумаг. И тут есть новая возможность – дождаться снижения стоимости и потом добавить в портфель. В общем, цикл бесконечный получается.

Достоинства и недостатки

| У инвестора есть возможность экономить время высокопроизводительных топ-менеджеров за счёт их концентрации на работе своей фирмы | Отсутствие контроля со стороны инвестора за реализацией инвестиционных проектов |

| Контролирует эффективность вложенных средств и их окупаемость профессиональный рыночный оператор, который принимает на себя риски и заботы о приумножении капитала вкладчика | Компания-инвестор сильно зависит от опыта и профессионализма посредника. Правильный выбор финансовых инструментов формирует доходность капиталовложений |

| Инвестор снижает риски продуманной диверсификацией своих вложений | Комиссия финансовым институтам не всегда зависит от доходности вложений |

| Деятельность финансовых посредников контролируется и регулируется государством. Благодаря этому инвестор может доверять посредникам | Размер полученной прибыли уменьшается на сумму вознаграждения посредникам |

Иностранные инвестиции этого вида вложений

Портфельные инвестиции, произведенные иностранными гражданами или предприятиями, – это вложения определенного капитала инвесторов в более прибыльные компании и холдинги. Сам иностранный вкладчик не принимает участия в процессе жизни проекта, а лишь только наблюдает за ним с намерением получить высокую прибыль и снизить показатели риска.

К портфельным иностранным инвестициям относятся: облигации, переводные банковские расписки, акции, депозитные сертификаты, долговые расписки, боны.

Портфельные иностранные инвестиции, в свою очередь, подразделяются на следующие виды:

- Долговые бумаги, обладающие ценностью, – они отдаются инвесторам руководителями и директорами проекта, в которых последние обязуются выплатить дивиденды и проценты по окончании определенной работы и получении прибыли от реализации проекта;

- Акционерные бумаги, обладающие ценностью, – это документы, которые подтверждают гарантию того, что инвестор внес капитал и средства будут оплачены по истечении срока.

Как они осуществляются?

Портфельные инвестиции производятся в большей степени с зарубежными странами, развитие которых находится на достаточно высоком уровне. За последние годы наблюдается нетто-отток инвестиций из развивающихся стран. Этот показатель не очень хорошо отражается на внутренней экономике той или другой страны. Несмотря на такие неполадки, международные организации продолжают скупать ценные бумаги других стран.

Портфельные иностранные инвестиции являются вложением капитала в ценные бумаги производства, находящегося за пределами конкретной страны. В этом случае инвестор не может контролировать объект инвестирования.

Портфельные инвестиции осуществляются в форме обращения с ценными бумагами, которые должны приносить достаточную прибыль его вкладчику, а также успех развивающемуся проекту.

Кто может стать портфельным инвестором?

Портфельным инвестором может стать любой, кто не может, либо не хочет стать прямым инвестором. К тому же, портфельные инвестиции не требуют вложения огромных денежных сумм, и, они гораздо проще прямых.

Заняться портфельным инвестированием может как физическое, так и юридическое лицо. Инвестору совсем не обязательно иметь каких-либо специальных знаний и огромного опыта инвестирования за плечами. Он всегда обратиться за помощью к посредникам, например в брокерскую компанию. А, если инвестор обладает специальными хорошими знаниями, он может инвестировать самостоятельно.

Осуществление таких вложений внутри страны

Внутри страны ведется глубокий контроль за различными вложениями. Действующее законодательство распространяется как на прямые, так и портфельные инвестиции. Особенно такое усиленное внимание со стороны государства наблюдается в период кризиса, что, в свою очередь, негативно отражается на получении прибыли.

Влияние на инвестиционный процесс государственных органов включает такие пункты:

- Регулирования всех условий, которые связаны непосредственно с инвестиционной деятельностью. В документах отражаются все доходы и расходы, в большинстве случаев включаются дополнительные налоги. Но есть и возможности для защиты инвесторов на законодательном уровне, которые стимулируют и создают благоприятные условия для развития экономики.

- Прямое участие государства в инвестиционной деятельности, то есть государство непрерывно участвует в формировании капитала предприятия.

Плюсы и минусы

Как и все в этом мире, инвестиционный портфель имеет свои преимущества и недостатки. К основным преимуществам можно отнести:

+ Хорошая доходность. Грамотно сформированный портфель при правильном управлении финансовыми рисками и постоянной оптимизации довольно скоро начнет приносить хороший и стабильный доход.

+ Высокая ликвидность. Инвестор может без проблем переводить активы в деньги или в другие активы, поскольку в портфеле обычно собираются высоколиквидные инструменты.

+ Надежность. Диверсификация делает свое дело. Поэтому формирование инвестиционного портфеля – более надежный способ, нежели размещение средств в одном активе.

+Простота в управлении. На самом деле управлять портфелем не так сложно. Самое главное – это систематичность и ответственный подход, а также правильный выбор типа портфеля.

+Хороший опыт. Где еще можно получить отличный опыт с минимальными рисками, как при управлении консервативным портфелем?

Определившись с преимуществами, не забудем и про недостатки:

— Рискованность. Как ни крути, а любые инвестиции – это всегда риск. И в случае с инвестиционным портфелем он минимален.

— Необходимость в предварительной подготовке и изучении рынка. Прежде чем стать инвестором с нуля, все-таки придется изучить тематическую литературу и вживую посмотреть, как работает биржа. Не зная даже элементарных вещей, не стоит рисковать кровными.

— Умение анализировать и строить прогнозы. Одно из самых важных умений инвестора. Оно не обязательно, но без него не стоит даже думать о сверхприбылях и рискованных проектах.

Риск и доходность портфельных инвестиций при формировании портфельных инвестиций

Существует три основных принципа, с помощью которых можно сформировать портфель инвестиций с учетом риска и доходности ценных бумаг.

Принцип консервативности инвестиций

При использовании этого метода инвестор оценивает часть рискованных инвестиций и покрывает их долю безопасными и легкореализуемымми ценными бумаги таким образом, чтобы доходность одних ценных бумаг превышала потери и ущерб от других. При таком формировании портфеля риск потерь минимален, и заключается лишь в недополучении прибыли.

Принцип диверсификации инвестиций

Этот принцип очень четко отражает знаменитая поговорка – «не клади все яйца в одну корзину». Ценные бумаги в портфеле инвестиций не должны быть от одного эмитента и одного уровня доходности, при этом какой бы высокий процент прибыльности не был рассчитан.

Совокупность инвестиций составляют вложения в диаметрально разные сферы деятельности. Риск по одним бумагам будет перекрываться за счет стабильности других, а низкий доход компенсируется высоким. Оптимальное количество ценных бумаг в портфеле составляет от 10 до 20 видов.

Принцип необходимого уровня ликвидности

При использовании данного принципа высокий уровень доходности достигается за счет не стабильно начисляемых дивидендов, а за счет того, что инвестор может в быстрый срок реализовать имеющиеся активы по реальной рыночной стоимости и вложить их в более перспективный проект или сформировать новый инвестиционный портфель.

Как соотносятся между собой прямые и портфельные инвестиции?

Прямые и портфельные инвестиции принципиально отличаются друг от друга тем, что для первых характерно самое активное участие предпринимателя — будь то единоличный распорядитель бизнесом в статусе ИП или владелец контрольного пакета акций, в деле. Он будет лицом, ответственным за принятие ключевых решений по управлению капиталом предприятия и, возможно, решений, связанных с развитием бизнеса в целом и по отдельным направлениям. Например, в части:

- разработки стратегии продвижения на рынке;

- формирования внутрикорпоративных стандартов взаимодействия сотрудников и руководства, отдельных групп специалистов;

- определения принципов финансового и управленческого учета.

Риски прямых инвестиций человек, который их осуществляет, как правило, обязуется полностью брать на себя. Он управляет капиталом — своим или заемным (либо вложенным портфельным инвестором), определяет и реализует на практике политику управления различными ресурсами предприятия.

Могут ли 2 рассматриваемых типа инвестиций сочетаться между собой?

Дело в том, что их сущность принципиально не противоречит друг другу. Фактически, оба вида инвестиций — прямые и портфельные, соответствуют разным правоотношениям, которые вполне могут осуществляться одновременно и не мешать, таким образом, друг другу.

Основной критерий разграничения прямых и портфельных инвестиций — роль инвестора. В случае с прямыми инвестициями данная роль будет характеризоваться:

- наличием полномочий по управлению капиталом и принятию решений в бизнесе;

- несением ответственности за результаты такого управления (в том числе и в рамках механизма субсидиарной ответственности в случае банкротства предприятия).

В свою очередь, предприниматель, осуществляющий портфельные инвестиции будет:

- распорядителем капитала (но не управляющим), правда, только в тех пределах, которые установлены законом или договором (вполне возможна ситуация, при которой инвестор не сможет просто так вывести денежные средства из бизнеса);

- человеком, больше управомоченным, чем обязанным в части несения хозяйствующим субъектом ответственности за результаты хозяйственной деятельности (но возможна и обратная ситуация, когда портфельная инвестиция в виде доли в уставном капитале станет финансовым ресурсом для обеспечения долгов организации).

Совместимы ли 2 указанные группы ролей? Безусловно, все они, и практически в любом сочетании, могут выполняться одним и тем же человеком и, более того, на одном и том же предприятии. Конечно, некоторые сценарии сложно представить на практике в силу того, что их реализация может быть не слишком целесообразной экономически (например, когда единоличный собственник АО приобретает акции своей же компании как трейдер — нет смысла усложнять таким образом оборот капитала, но, тем не менее, такие правоотношения возможны). Но какие-либо принципиальные противоречия между указанными ролями при прямых и портфельных инвестициях могут образовываться крайне редко. Как правило, это обусловлено спецификой законодательства или положений договора (притом, что они не противоречат друг другу и другим нормам, в том числе, вышестоящим — если говорить о законе).

Поэтому, принимая решение о том, какие инвестиции выбрать — прямые или портфельные, предприниматель, по сути, стоит перед выбором, какую роль в бизнесе играть. Более пассивную и, возможно, характеризующуюся меньшим объемом рисков — при портфельных инвестициях или, в свою очередь, более активную, но предполагающую несение большего объема ответственности за принимаемые решения — при прямых инвестициях.

Выбрать портфельные зарубежные инвестиции или предпочесть ценные бумаги отечественных компаний?

Если кто-нибудь из вас, дорогие друзья, уже является держателем ценных бумаг, то вам известно, что приобрести акции российских фирм значительно проще, чем зарубежных. Однако, в случае с последними, мы можем рассчитывать на значительно большую стабильность. То есть, во время локальных кризисов, которые, к сожалению, перестали быть редкостью в нашей стране, международные компании не несут практически никаких потерь. Так что, если на вторичном рынке ценных бумаг российских компаний происходит спад, вы, как держатель ценных бумаг, понесете серьезные денежные потери.

Задачи

Откладывая деньги привычным способами – на счет в банке, на депозит, покупая валюту вы всегда рискуете потерять часть этих денег по причине инфляции. Инфляция неустанно обесценивает сбережения и поэтому деньги должны работать. Никто не знает, какой из активов принесет большую или меньшую доходность и поэтому имеет смысл создать «набор активов», который позволит получать среднюю доходность.

Для этой цели и служит инвестиционный портфель

Инвестиционный портфель необходим для того чтобы:

- Сохранить ваши вложения от инфляции.

- Приумножить вкладываемые средства.

- Создать капитал, который в свою очередь можно использовать для решения следующих задач:

- Создание фонда для высшего образования детей;

- Создание индивидуального пенсионных накоплений;

- Покупка дорогих вещей — дом, машина, квартира, предметы искусства;

- Создание наследства для детей;

В общем с помощью инвестиционного портфеля можно решать среднесрочные и долгосрочные финансовые задачи с горизонтом 5-30 лет и более.

Состав

Инвестиционный портфель может состоять из различных отдельных активов либо классов активов, которые могут работать каждый по-своему. Активы могут выполнять определенные функции и приносить прибыль в ваш портфель. Перечислю некоторые из них:

- Акции;

- Облигации;

- Недвижимость;

- Драгоценные металлы;

- Бизнес;

- Товарные активы (рожь, пшеница, нефть).

- Индексные фонды.

- ETF.

Каждый из классов активов также может подразделяться на различные подклассы, сектора, стили ценных бумаг с помощью которых вы можете распределить риски о чем поговорим ниже.

Покупаться данные активы могут различными способами:

- Вы можете составить себе портфель, определить какие ценные бумаги и другие активы будут в него входить, затем открыть брокерский счет, и через брокера купить все необходимые активы. Для создания хорошего портфеля таким способом может понадобиться от 100 000$.

- Аналогично через брокерский счет вы можете купить фонды (индексные или взаимные). Фонды представляют из себя юридическое лицо, которое уже вложило огромные средства в те или иные ценные бумаги, активы, бизнес и теперь продает инвесторам части своего фонда. Один из плюсов такого метода — это минимальные комиссии т.е. вам нужно будет немного платить за то чтобы участвовать в росте фонда, а также создать хороший портфель начать инвестировать вы сможете уже с менее значительных сумм, например, от 80 000 – 100 000 $.

- Кроме брокерского счета вы можете открыть счет у страховой компании, которая предоставляет доступ к большому количеству фондов и позволяет инвестировать от 100$ в месяц. Здесь нужно упомянуть, что инвестировать в накопительные планы от страховой компании разумно от 300$, а лучше от 500$.

За счет чего инвестор зарабатывает?

Все довольно просто. Допустим вы покупаете акции 500 крупнейших компаний США или вкладываетесь в индекс этих компаний S&P500. Тогда ваш доход будет завесить от роста стоимости этих компаний на мировом рынке. Если компания будет успешно вести бизнес, то акции компаний будут расти в цене, соответственно и вы будете получать прибыль, если акции будут падать в цене, то наоборот вы будете нести убытки.

Допустим вы вкладываете в облигации, т.е. даете свои деньги в долг стране, городу по заранее договоренным условиям. В случае покупки акций вы не знаете какой в будущем получите доход, в случае облигаций доход фиксирован и заранее известен. Покупая облигации, вы будете заранее знать, когда и какую прибыль получите. Так же по облигациям могут выплачивать купонный и дивидендный доход.

С помощью правильного распределения активов в портфеле, в зависимости от целей, ресурсов и горизонта инвестирования — инвестор вкладывает деньги в свой портфель и получает прибыль.

Успешные примеры

Далее мы разберем несколько популярных портфелей. Прежде всего, пропорции в каждом из них должны быть скорректированы в соответствии с терпимостью к риску и горизонтом инвестирования. Например, акции крупных компаний США могут быть заменены на более рискованные акции малых компаний или на пул акций из нескольких стран (Россия, Великобритания, Германия, Китай и т. д.)

Классический портфель

Портфель 60/40 (60 % акций и 40 % облигациий) – это распределение активов, которое служит ориентиром для инверторов по всему миру и встречается повсеместно. Джек Богл – основатель Vanguard (активы 5,8 триллионов $) и пионер в сфере индексного инвестирования – использовал именно эту стратегию распределения активов

Портфель Уоррена Баффетта

Уоррен Баффетт – самый богатый и самый известный инвестор в мире с личным состоянием в 85 миллиардов $ (2019 год). Он распорядился после своей смерти вложить 90 % в индексный фонд S&P 500 с минимальными комиссиями и 10 % в краткосрочные государственные облигации. Важно отметить, что это не являлось рекомендацией.

Уоррен Баффетт – сторонник долгосрочного инвестирования, что характеризует его выражение «Покупай только то, что ты будешь рад иметь, если рынок закроется на десять лет». Поэтому подобное высокорискованное распределение активов проявит себя лучше всего на горизонте от 15 лет.

Всепогодный портфель

Рэй Далио – легенда в сфере инвестирования с состоянием 18,4 миллиарда $ (2019 год) – предложил всепогодный портфель (All Weather Portfolio) Главная задача которого минимизировать риск при любых экономических условиях, таких как дефляция, инфляция, рецессия или их комбинации.

Состав:

| Долгосрочные облигации | 40 % |

| Акции | 30 % |

| Среднесрочные облигации | 15 % |

| Золото | 7,5 % |

| Товары (нефть, медь и т.д.) | 7,5 % |

Для проведения теста портфеля использовалось 15 % золота вместо 7,5 % товаров и 7,5 % золота. Подобное допущение увеличит временной горизонт, на котором возможно проверить поведение портфеля.

Динамический портфель

Горизонт инвестирования меняется с возрастом: в 20 лет вы можете рисковать, так как впереди вся жизнь и даже самый серьезный кризис слабо отразится на результатах через 40 лет. В 65 лет уменьшение капитала на 50 % станет серьезной проблемой. Динамический портфель подразумевает, что пропорции меняются с возрастом по правилу: 100 – количество лет = доля акций в портфеле. Например, в 20 лет портфель должен содержать 80 % акций и 20 % облигаций, в 65 лет: 35 % акций и 65 % облигаций. Благодаря увеличению доли облигаций с возрастом риск сокращается, что и необходимо для большинства инвесторов.

Пошаговая инструкция по формированию инвестиционного портфеля

Теперь перейдем от теории к практической части, а именно пошаговой инструкции по тому, как сформировать свой инвестиционный портфель.

Шаг 1. Выбор инвестиционных целей

Как мы уже говорили ранее, первое, что нужно сделать – выбрать свою цель. К вопросу «Зачем я вкладываю деньги» нужно подойти со всей серьезностью, опираясь на информацию выше.

Цели можно разделить на два направления:

- Зачем я вкладываю;

- На сколько вкладываю.

Ответив на эти два вопроса, можно переходить к следующему шагу.

Шаг 2. Определение стратегии

После выбора целей нужно будет определиться с тем, какую стратегию использовать. Агрессивная стратегия позволяет зарабатывать рискуя, консервативная позволяет переживать инфляцию и иметь действительно пассивный доход, а смешанная балансирует на грани (не делает ничего).

При этом не стоит думать, что приверженцы агрессивных стратегий бездумно закупают акции, которые могут пойти в гору. Они точно так же учитывают риски, предполагаемую прибыль и занимаются прогнозированием поведения цены на тот или иной актив.

На самом деле от консерваторов их отличают объект вложения: агрессивные инвесторы предпочтут вложить акции в никому не известную компанию, которая может выстрелить, а консерваторы предпочтут известность и надежность.

Шаг 3. Поиск брокера

Затем следует найти себе хорошего брокера. О биржевых брокерах не стоит говорить долго. Просто проанализируйте деятельность нескольких компаний, узнайте, есть ли в вашем регионе банки, предоставляющие брокерские услуги, если нет – обратитесь к специализированным компаниям.

Шаг 4. Выбор объектов инвестиций

Теперь самое сложное. Настала пора определиться с объектом вложений. В первые 4-6 месяцев лучше побыть консерватором. Изучайте рынок, приценивайтесь, набирайтесь опыта. Желательно вложиться в самые надежные акции (голубые фишки), около 1-5% в гос. облигации (хотя, говоря откровенно, доходность по ним в 2017-ом году будет ниже, чем по банковским депозитам),

Немного статистики: сливают до нуля инвестиционный счет 5 инвесторов из 100, и то в течение нескольких лет. Если вы не будете заниматься бездумной игрой/торговлей на бирже, то проиграть свои деньги будет очень сложно. И даже в прибыль выходит больше половины инвесторов.

Поэтому не бойтесь вкладывать свои средства в ценные бумаги. Только для начала, в первый год инвестиционной деятельности, настоятельно рекомендуем вам держать около 50% своих средств в банке, направляя на увеличение объемов инвестиций прибыль.

Шаг 5. Анализ созданного портфеля

Затем наступает самое интересное время. Вам придется время от времени следить за тем, какие результаты показывает ваш портфель. Если вы консерватор, вам просто нужно будет периодически отслеживать курс и хотя бы раз в неделю смотреть новости тех компаний, в которые вы вложили средства.

Но если вы выбираете агрессивный стиль, то смотреть за рынком придется гораздо чаще. Нужно не только читать новости на сайте компании, но и смотреть на котировки каждый день, постоянно искать компанию «андердога» – сильно недооцененного новичка рынка, смотреть на тех, кого переоценили. Это сложная аналитическая работа, которая принесет большой доход, если все делать правильно.

Шаг 6. Оптимизация портфеля

Из анализа вытекает оптимизация. Если компания-эмитент, в которую вы вложились, показывает плохие результаты, дивиденды падают, финансовый результат стабильно отрицательный, то следует расставаться с этими бумагами. Или держать их, оставляя веру в то, что они снова поднимутся, оттолкнувшись от кризисного дна.

Подход по оптимизации портфеля индивидуален для каждого. Консерваторы редко меняют свой выбор, агрессивные игроки расстаются с бумагами раз в неделю-месяц, а средние игроки пытаются продавать когда цена вверху и покупать, когда она сильно просаживается.

Шаг 7. Получение прибыли и её использование

Последний и самый «вкусный шаг». Получение прибыли – то, ради чего все люди инвестируют собственные средства. Если это не ваш пассивный источник дохода, то следует использовать прибыль для расширения объемов инвестиций.

В какой доле пускать прибыль обратно в дело – решать только вам. Опытные игроки рекомендуют это делать в размере 70/30.

Небольшой секрет: многие люди, которые занимаются портфельным инвестированием, сорвали настоящий куш в моменты кризиса. Момент, когда рынок пересыщен, финансовый пузырь лопается, большинство компаний банкротится – настоящий рай для тех, кто может без паники оценивать реальные перспективы компаний. Достаточно взглянуть на фильм «Игра на понижение», который повествует о том, как несколько финансистов увидели экономический пузырь рынка недвижимости в Америке и воспользовались ситуацией.

Но мы не упомянули здесь один очень важный шаг. Еще до того как начать ставить себе инвестиционные цели, нужно изучить необходимую теорию. Не нужно тщательно изучать принципы ценообразования.

Небольшое отступление про платное интернет-обучение игре на бирже, инвестированию и прочим подобным вещам. Зачастую это полный бред и вам пытаются продать те знания, которые вы можете получить бесплатно. Учиться инвестициям можно: на форумах, читая специализированную литературу (есть бесплатная, но желательно приобретать бумажную версию) и читая блоги успешных инвесторов. Но, конечно же, изредка встречаются и очень хорошие курсы.

Здесь отлично подойдет метод, который хорошо сформулировал Брайан Трейси: Узнай как делают успешные люди в твоей области и повтори за ними. Собирайте мысли и навыки успешных инвесторов, и сможете получать прибыль не хуже них.

Альтернативные способы инвестирования

Теперь, когда вы немного разобрались в теме и знаете, что представляют собой портфельные инвестиции, думаю, не лишним будет сказать пару слов о высокодоходных инвестициях, а конкретно — о венчурах и хайпах. Именно этот способ заработка, на мой взгляд, является наиболее доходной альтернативой стандартным спекуляциям с акциями. Например, принцип работы хайпа в разы проще, а прибыльность при этом выше. За счет особой специфики вы сможете зарабатывать до 30% в месяц от суммы вашего первоначального вклада. Основным требованием будет наличие грамотной и, местами, инсайдерской подготовки. Имея достаточные знания в финансовой сфере, хорошо развитую интуицию и максимально полную картину происходящего на выбранном рынке, вы сможете стать по-настоящему успешным и высокоприбыльным хайпером, венчурным инвестором или держателем ПАММ-портфеля. Для работы вам потребуется, ни много, ни мало, а поочередное выполнение следующего алгоритма:

- Выбор актива, с которым вы будете работать. Это может быть биржа долей, свежий высокодоходник. Ищите информацию и наставника по выбранному сегменту инвестирования;

- Изучение подходящей стратегии работы, которая больше всего подходит к вашим целям доходности/риска. Рекомендую прочитать мой отчёт о стратегиях;

- Соблюдения правил инвестирования выбранного направления.

Успех инвестирования в хайпы чаще всего зависит от владения инсайдерской информацией или от наличия опытного наставника, у которого есть эта информация. Кстати, если вы не знаете, как выбрать ПАММ-счет, советую вам прочесть мою статью, посвященную этой теме.

http://www.syl.ru/article/171396/new_chto-predstavlyayut-soboy-portfelnyie-investitsii-portfelnyie-investitsii-ponyatie-vidyi

http://iklife.ru/investirovanie/investicionnyj-portfel-chto-ehto-takoe.html

Портфельные инвестиции – что это, виды и формы, плюсы и минусы, как инвестировать