Вексель банковский

Вексель банковский представляет собой ценную бумагу, которая выдается банковским учреждением на основании принятия от первого приобретателя денег во вклад (на депозит). Данный документ удостоверяет бесспорное право его держателя получить и, конечно же, безусловное обязательство векселедателя осуществить оплату при наступлении условленного срока конкретную сумму денежных средств.

Вексель банковский традиционно воспринимается как некая долговая расписка.

Современный его вариант представляет собой особый документ. Последний составляется согласно стандартной принятой во всем мире форме, которая была установлена еще Женевской конвенцией в 1930 году .

Вексель банковский является достаточно удобным финансовым инструментом как для физических, так и для юридических лиц. Он предоставляет право своему держателю непросто хранить свои денежные средства, но и свободно ими распоряжаться в нужный момент. Следует отметить, что в России за последние годы вексельный рынок хорошо сложился, а самыми активными его участниками являются именно юридические лица.

Вексель банковский: преимущества

Вышеуказанная ценная бумага предоставляет следующие возможности своему держателю:

Вышеуказанная ценная бумага предоставляет следующие возможности своему держателю:

- Надежное хранение денежных средств.

- Получение дополнительного дохода. Чтобы разместить свои деньги в банковских депозитах, предприятию нужно открыть депозитный счет. В результате приобретения векселя этого делать совсем не нужно. Покупателю даже необязательно быть клиентом данного банковского учреждения. Ему достаточно просто перечислить свои сбережения на специальный счет, что указывается в обязательном порядке в договорном соглашении о купле-продаже векселя. Специалисты-аналитики отмечают, что доход по векселю иногда даже превосходит прибыль от депозитов.

- Возможность в любое время свободно использовать свои средства в нужном направлении. Например, предприятие без проблем может осуществить при необходимости оплату контрагенту за предоставленные товары, при этом минимизируются затраты времени на данную операцию. Кроме того, расставаться векселем совершенно необязательно. Клиент может оформить ссуду под залог векселя. Эта сделка оформляется виде договорного соглашения с обратным правом выкупа вышеуказанной ценной бумаги.

- Вексель банковский можно применить в качестве обеспечения или гарантии для получения кредита. Специалисты отмечают, что векселя известных банковских учреждений обладают высокой ликвидностью, их без проблем принимают во всех филиалах, что, конечно же, существенно повышает привлекательность данных ценных бумаг. Кроме того, ставку по коммерческой ссуде с помощью вышеуказанного векселя можно уменьшить минимум в два раза. Низкая процентная ставка объясняется тем, что денежные ресурсы пока обращается вексель банковский из банковского учреждения не выходят.

- Вексель банковский не облагается акцизом.

Вексель банковский: основные виды

В первую очередь, важно обратить внимание, что банковский вексель является разновидностью финансового векселя. Данная ценная бумага удостоверяет, что лицо (физическое или юридическое) внесло в банковское учреждение определенную сумму денежных средств. Банк, в свою очередь, обязуется в оговоренный в договорном соглашении срок погасить этот вексель с уплатой процентов.

В первую очередь, важно обратить внимание, что банковский вексель является разновидностью финансового векселя. Данная ценная бумага удостоверяет, что лицо (физическое или юридическое) внесло в банковское учреждение определенную сумму денежных средств. Банк, в свою очередь, обязуется в оговоренный в договорном соглашении срок погасить этот вексель с уплатой процентов.

Вексель банковский бывает двух основных видов:

- простой или, другими словами, соло-вексель, который представляет собой ценную бумагу, содержащую безусловное обязательство векселедателя осуществить платеж конкретной суммы в обусловленный срок векселедержателю (данный вексель выписывается и подписывается должником, то есть векселедателем);

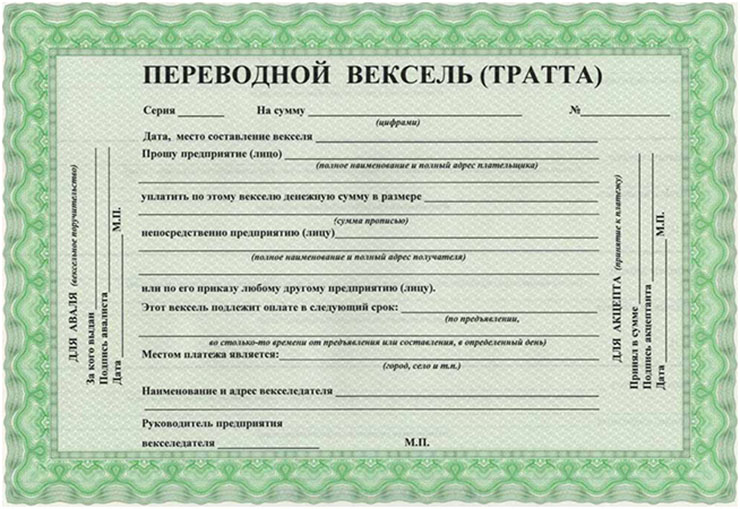

- переводная тратта является поручением или приказом кредитора (то есть векселедателя), которое обязывает должника (трассата) произвести оплату обозначенной в данной ценной бумаге сумму денежных средств третьему лицу (то есть ремитенту) в указанный срок.

Следует отметить, что также существует вексель банковский валютный (если вексельная сумма указана в иностранной валюте).

Особенности векселя банковского переводного

Специалисты отмечают, что одной из основных характеристик вышеуказанной ценной бумаги является то, что она не может использоваться в качестве простого средства платежа. Дело в том, что ремитент, который получил данный вексель, не может быть до конца уверен в том, что трассат осуществит оплату. Поэтому он должен направить вексель банковский переводный должнику для акцепта.

Последнее является согласием в письменной форме на выполнение обязательств по векселю.

Основные реквизиты векселя банковского переводного:

- вексельные метки (в данном документе должно быть указано, что он является векселем и все обязательства, что вытекают из него, носят вексельный характер);

- вексельная сумма (обычно указывается цифрами и прописью);

- наименование/имя, форма собственности плательщика, его адрес;

- срок платежа: «по предъявлении», «во столько-то время от предъявления», «во столько то времени от составления» (если срок оплаты не указан, то вексель банковский следует оплачивать по предъявлении);

- наименование получателя платежа;

- место платежа (обычно является местонахождением плательщика, поскольку не должник приходит с платежом к кредитору, а именно последний идет к трассату);

- указание даты и места составления векселя банковского;

- подпись векселедателя.

Вексель банковский представляет собой универсальный финансовый инструмент, который сочетает в себе преимущества эффективного платежного документа, ликвидной ценной бумаги и надежного залога. Применение такого векселя предоставляет возможность одновременно решать целый комплекс разнообразных задач, связанных и с активной работой на рынке, и с инвестированием средств.

Банковский вексель как инструмент привлечения инвестиций

Особенность изучения акций и облигаций. Основные виды и особенности векселя. Анализ финансовых, коммерческих и обеспечительных функций денежного документа. Характеристика вексельного обращения в Российской Федерации. Сущность соло-векселя и тратты.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 06.01.2016 |

| Размер файла | 35,8 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Содержание

Глава 1. Теоретические основы векселя

1.1 Понятие векселя

1.2 Виды и особенности векселя

1.3 Простой и переводной вексель

Глава 2. Расчеты векселем. Вексельный рынок

2.1 Расчеты векселем

2.2 Вексельный рынок

2.3 Вексельные операции

Эмиссионная деятельность банков РФ наиболее много проявилась в 1994-1995 гг., когда шло активное создание банковской системы, ее напряженный подъем. Выпуск собственных ценных бумаг считается удобным инструментом для привлечения дополнительных ресурсов, и их притягательность по сопоставлению с иными источниками (например, срочными вкладами) обусловлена следующими причинами: привлекая средства путем выпуска ценных бумаг, банк убежден, будто приобретенные таковым образом средства не могут быть востребованы раньше срока, что дает ему вероятность наиболее эффективно планировать активные операции, развивая при данном долгосрочное кредитование. Ценные бумаги банков привлекательны для игроков, так как в случае необходимости имеют все шансы быть реализованы на вторичном рынке, без помощи других, без уведомления банка и без потерь процентов, в отличие от преждевременного изъятия депозитов.

При выпуске собственных векселей и проведении остальных операций с векселями коммерческие банки руководствуются Единообразным законодательством о переводном и простом векселе, являющемся приложением к Женевской конвенции, устанавливающей Закон о переводном и элементарном векселях, а также едиными нормами гражданского законодательства России, регулирующими денежно-кредитные отношения.

В настоящее время вексель занимает важное место в операциях банков с ценными бумагами. Растут объемы средств, привлеченных путем выпуска векселей, о чем говорят статистические данные.

Векселями оформляются займы, выданные разным юридическим и физическим лицам. Огромное значение придается вопросу выпуска векселей банками и расчетам векселями в особой литературе, в том числе внедрение векселей в инвестициях.

Курсовая работа имеет целью рассмотреть вопрос векселя как инструмента привлечения ресурсов коммерческими банкам в Российской Федерации.

Для достижения поставленной цели необходимо решить несколько задач:

-изучит вексель как финансовую категорию, в том числе функции, виды векселей и особенности;

— рассмотреть процесс расчета векселем;

— проследить отличия простого от переводного векселя;

-изучить вопрос вексельного обращение в Российской Федерации;

-рассмотреть вексельный рынок в России.

Объектом исследования является банковский вексель.

Предметом — вексельное обращение в Российской Федерации.

Методом исследования является анализ научной литературы. Курсовая работа состоит из введения, трех глав, разделенных на параграфы, заключения и списка использованной литературы.

Глава 1. Теоретические основы векселя

1.1 Понятие векселя

Акции, облигации, векселя — это ценные бумаги, каждая из которых имеет свои особенности. Обыкновенные акции, например, дают право голосовать при участии в общем собрании акционеров, их владельцы могут получить дивиденды. Причем обыкновенные акции, как правило, стоят выше привелигированных, если эти ценные бумаги котируются на бирже.

Облигация — это долговой финансовый инструмент, который дает держателю право получить номинальную стоимость и, в ряде случаев, купон в виде определенного процента от номинала. Для тех компаний, которые выпускают облигации, они являются аналогом займа. Для тех же, кто их покупает — возможностью заработать на купонных выплатах, которые иногда превышают проценты по банковским депозитам. Акции и облигации выпускаются обычно в бездокументарной форме, в виде записей на счетах, и являются эмиссионными ценными бумагами. Алимова, С. В. Влияние векселей на денежное обращение [Текст] / С.В. Алимова // Вестн. Самар. гос. ун-та. — Самара, 2012. — № 1 (60). — С.313.

Когда специалисты рассуждают на тему «Что такое вексель?», они указывают на его особенную природу. Он является неэмиссионной долговой ценной бумагой и представляет собой надлежащим образом оформленный документ на бумажном носителе, в котором указано, что векселедатель обязуется безо всяких условий оплатить указанную сумму (простой вексель). Эти ценные бумаги выпускаются зачастую на специальных бланках, которые печатают типографии, имеющие на это разрешение. Для защиты от подделки такие бланки имеют как минимум специальную бумагу, водяные знаки, полимерные нити, микротекст. Крупные заемщики выпускают ценные бумаги с уникальным дизайном и дополнительными степенями защиты.

Кроме простого существует также переводной вариант этого обязательства. Что такое вексель, выпущенный в такой форме? Он предполагает наличие приказа (предложения) со стороны того, кто выдает ценную бумагу, в адрес плательщика об уплате владельцу определенной суммы в заданный срок. Для того чтобы такой финансовый инструмент благополучно обращался на рынке, у векселедателей должна быть репутация надежного «заемщика», который выполняет свои обязательства. Иногда для увеличения привлекательности лица, выпускающего эти обязательства, заключают генеральное соглашение или отдельный договор (например, с кредитной организацией), по которому осуществляется авалирование векселей. Эта операция означает, что банк должен погасить долг лица, обязанного по данной ценной бумаге. Батаева Т. А. Рынок ценных бумаг: учеб.пособие / Т. А. Батаева, И. И. Столяров. — М.: ИНФРА-М, 2011. — С.99.

Возможно, некоторым будет интересно узнать, что такое вексель с исторической точки зрения. Этот документ появился в Италии приблизительно в 12 веке. Страна была центром торговли, сюда приезжали купцы из разных концов света со своими монетами. Разнообразие валют привело к тому, что потребовались менялы. Они брали за операции некоторую мзду и вносили запись о сделке в свои книги, которая в то время приравнивалась к нотариальному оформлению. С увеличением торговых оборотов возить деньги из одного города в другой стало опасно. Поэтому дельцы сдавали деньги меняле-банкиру, он делал запись в книге, повторял ее на отдельном листке, который можно было предъявить другому банкиру. Так появился переводной вариант финансового инструмента.

Что такое вексель для финансовой системы России? В доперестроечный период обращение этих ценных бумаг носило преимущественно внешнеэкономический характер. С появлением рыночных отношений появились и вексельные операции. В начале 90-х они не получили распространения из-за высокой инфляции, спада в экономике. Добропорядочные заемщики такого плана появились только в 1994-95 гг. в лице крупных компаний и банков. После кризиса 1998 года векселя выполняли роль инструмента, поддерживавшего ликвидность финансовой системы. В настоящее время они используются повсеместно, наряду с другими активами для проведения различных расчетных операций и получения прибыли.

1.2 Виды и особенности векселя

Видов ценных бумаг существует великое множество, рассмотрим подробно один из них.

Существует довольно много классификаций векселей, в зависимости от применяемых критериев можно выделить следующие виды этой ценной бумаги.

В зависимости от числа участников есть простой (соло) и переводной (тратта) вексель. Соло-вексель имеет всего две стороны-участника: векселедержатель и векселедатель. Последний является должником, который взял на себя обязательство по оплате определенной суммы денег в оговоренном месте в условленный срок, векселедержателю. Если же в подобной операции присутствует третье лицо (плательщик), значит, речь идет о переводном векселе. Векселедатель переводит обязательство по уплате денег на плательщика (трассата), который должен рассчитаться с ремитентом (векселедержателем). Лялин В. А. Российский рынок ценных бумаг: основные этапы и тенденции развития / В. А. Лялин // Проблемы современной экономики. — 2012. — №2. — С. 182.

Переводной вексель может быть с участием одного, двух, трех и более лиц. Бывают случаи, когда векселедатель назначает получателем денег самого себя или кому он в дальнейшем прикажет. Основное преимущество переводных векселей состоит в том, что они решают проблему перевода денег между странами. Такой вид ценных бумаг имеет несколько экземпляров, которые в случае потери оригинала, могут выступать вместо него: оригинал или первый экземпляр — тратта, второй — секунда, третий — терция.

В зависимости от характера сделки выделяют коммерческий (товарный), казначейский, банковский или финансовый вексель. Казначейский вексель выпускается правительством для покрытия бюджетного дефицита. Коммерческий вексель представляет собой орудие кредита, поскольку в основе денежного обязательства лежит коммерческий кредит. Такая ценная бумага также может выступать в товарной сделке, где она служит денежным субститутом в разнообразных актах купли-продажи товаров. Банковский вексель чаще всего имеет депозитную форму, и используется в различных финансовых операциях. Финансовый вексель несложно получить в банке, для чего в кассу нужно внести вексельную сумму, и банк выпишет на руки вексель сроком от 1 до 270 дней. Банковский вексель, в свою очередь, делится на процентный и дисконтный вексель. Сироткин С.А. Финансовый менеджмент на предприятии: учебник / С.А. Сироткин, Н.Р. Кельчевская. 2 -е издание. — М.: Юнити, 2011. — С.98.

Процентный вексель чем-то похож на кредит: его продают по указанному номиналу, а погашают с процентами, которые «накапают» на определенную дату по ставке, которая прописана в векселе. Дисконтныевексели продаются со скидкой или дисконтом, а погашаются по номиналу. Процентные вексели «стоят» гораздо дешевле, поскольку Центробанк рассчитывает сумму к номиналу, и налог на доходы, получаемые в форме процентов или дивидентов всего 15%, а на доходы от разницы купли-продажи облагаются налогом в размере 35%. В зависимости от обеспечения бывают бронзовые, встречные и дружеские векселя. Очень интересен бронзовый вексель, который не имеет товарного покрытия, он не участвует в реальных сделках, у него нет финансового обязательства, и в его обращении обязательно задействовано вымышленное лицо. Дружеский вексель — это ценная бумага, которую два человека выписывают друг на друга для того, чтобы обналичить средства в банке без движения товаров.

По способу передачи векселя могут быть предъявительскими, ордерными и именными. Из названий ценной бумаги предельно ясно, каким образом их можно передать от векселедателя векселедержателю. Пояснения требует только ордерный вексель. Он представляет собой обращение по передаточной подписи.

Переводной вексель до того, как наступит дата платежа, может передаваться плательщику для акцепта. Совершить акцепт векселя означает принять на себя обязательства по оплате данной ценной бумаги в срок, который в ней указан. Если плательщик отказывается его акцептовать, через нотариуса осуществляется протест векселя.

1.3 Простой и переводной вексель

Вексель — это вид ценной бумаги, который представляет собой долговое обязательство юридически установленной формы. Вексель считается бесспорным и безусловным торговым документом, он бывает двух видов простой и переводный.

Простой вексель представляет собой обязательство кредитора, об уплате указанной суммы денег другому лицу.

Переводной вексель — это документ, содержащий приказ произвести платёж другому лицу, который должен исполнить акцептант. Переводной вексель должен быть составлен в строго установленной форме с соблюдением закона, его можно использовать при торговых расчетах, в том числе и международных. Кредитор, выдающий переводной вексель, именуется трассантом, заёмщик, который будет производить оплату по векселю, называется трассатом, а получатель суммы, отмеченной в векселе, — ремитент. Причём в качестве ремитента может быть и сам векселедатель. Переводной вексель был создан, прежде всего, для упрощения торговых сделок. Например, для расчетов покупателя с продавцом мог быть использован вексель, а оплату его произведёт либо банк, либо третье лицо. Батаева Т. А. Рынок ценных бумаг: учеб.пособие / Т. А. Батаева, И. И. Столяров. — М.: ИНФРА-М, 2011. — С.87.

Переводной вексель должен отображать следующие записи:

— слово «Вексель» должно быть написано в тексте документа и именно на том языке, на котором документ составлен;

— простое предложение уплатить некоторую сумму денег;

— указание заведения, где должен быть произведён платёж;

— данные лица по чьему приказу платёж должен быть произведён;

— место и дата составления векселя;

— личная подпись векселедателя.

В том случае, если в документе отсутствует хотя бы один из вышеперечисленных пунктов, вексель можно считать недействительным. В то же время, существует ряд отклонений от нормы:

— если в векселе не указана точная дата платежа, то он оплачивается по предъявлении;

— если в векселе не указано точное место платежа, значит, им станет адрес плательщика;

— если в векселе не указано место составления векселя, значит, это будет адрес векселедателя;

— если на векселе имеются подписи третьих лиц, которые не могут обязаться по векселю, то подписи будут считаться недействительными.

Переводной вексель предъявляется плательщику для получения его согласия на оплату векселя. Основной функцией переводного векселя является удостоверение вексельных прав, его часто причисляют к ценным бумагам, поскольку именно вексель проводки является юридическим фактом, который лежит в основании создания некоторых имущественных прав. Обращаясь к законодательству, становится ясно, что переводной процентный вексель должен содержать ничем не обусловленное предложение уплатить нужную сумму. Чаще всего переводные векселя используют для выставления долгов по кредитным договорам.

На сегодняшний день в России более актуальны простые векселя, чем переводные. Причинами непопулярности переводных платежей в РФ являются:

1. Простые векселя, в отличие от переводных, освобождаются от налога на ценные бумаги.

2. Переводные векселя намного сложнее в оформлении.

3. Дополнительные сложности по переводным векселям создаёт процедура акцепта.

4. Низкий уровень юридической грамотности населения.

Несмотря на вышеперечисленные недостатки, использование переводных векселей имеет бесспорное преимущество перед простыми векселями. Например, их можно использовать в юридических сделках при аккредитивной форме расчетов, когда партнёры по сделке плохо знают друг друга. В составлении переводного векселя могут участвовать от двух до четырёх лиц. Особенностью переводного векселя считается и тот факт, что он может переходить от владельца к владельцу, но только последний из них должен стать настоящим презентантом.

Глава 2. Расчеты векселем. Вексельный рынок

2.1 Расчеты векселем

Расчеты векселем представляют собой взаиморасчеты между поставщиками товаров (услуг) и плательщиками, особенностью которых является отсрочка платежа. Возможность этой отсрочки предусматривается специальным документом — векселем.

Такие расчеты являются одной из форм неденежных расчетов, которые свойственны рыночной экономике. Сделки с векселями регулируются особым вексельным законодательством.

Долгое время под векселем понимали исключительно долговую расписку. Однако сегодня данный термин приобрел новый смысл. Вексель в современном понимании — это документ, составленный строго по форме, установленной законом, принятым в июне 1930 года Женевской конвенцией. По своей сути вексель является письменным долговым обязательством, дающим векселедателю (его владельцу) право на требование уплаты должником денежной суммы, указанной в документе.

Существуют простые векселя и переводные. Простые представляют собой не обусловленные ничем обязательства по уплате векселедателем определенной суммы в срок. Такие векселя нельзя передавать третьим лицам. Если вексель переводной, то существует возможность передачи кредитору средств с помощью взимания их со своего должника. Для проведения этой операции требуется наличие специальной передаточной надписи. Лялин В. А. Российский рынок ценных бумаг: основные этапы и тенденции развития / В. А. Лялин // Проблемы современной экономики. — 2012. — №2. — С. 182.

Сегодня наиболее распространенным средством платежа является банковский вексель. Расчеты векселем предполагают участие во всех операциях с их применением банковских учреждений. Другими словами, векселя должны быть инкассированы банками, что означает обязательное выполнение ими поручений держателей векселей.

Передаваемые в банк векселя должны быть снабжены предпоручительной надписью «на инкассо» или «для получения платежа». Таким образом, инкассируя вексель, банк принимает ответственность за предъявление векселя должнику, а также за получение причитающегося с него платежа. После принятия векселя на инкассо банк пересылает бумаги в отделение банка по месту платежа, одновременно уведомляя плательщика о поступлении документов повесткой. После того как банк получает платеж по векселю, средства зачисляются на лицевой счет клиента с уведомление последнего об исполнении поручения.

Расчеты векселем осуществляются исходя из сроков платежей, которые устанавливаются индивидуально в зависимости от типа сделки, характера отношений продавца и покупателя и т.д. Сроки могут устанавливаться на определенный день (указывается число), на конкретный период со дня составления документа, на срок «до предъявления» и на определенное время (выплата должна быть произведена не позднее указанного в документе часа).

За банковское посредничество, который тот оказывает, когда осуществляются расчеты векселем, клиент уплачивает комиссионные вознаграждения (процент от суммы), а также покрывает все расходы по пересылке документов и сопровождению векселей. Однако для клиента это посредничество выгодно, поскольку позволяет переложить на банк ответственность за соблюдение сроков платежей и гарантирует быстрое и надежное получение средств от должников. Сироткин С.А. Финансовый менеджмент на предприятии: учебник / С.А. Сироткин, Н.Р. Кельчевская. 2 -е издание. — М.: Юнити, 2011.-С55.

Векселя имеют (практически во всех случаях) реальное обеспечение, поэтому являются не только средством платежа. Они представляют собой ценные бумаги, которые принимаются в залог.

Векселя по форме взыскания бывают процентными (предполагает уплату не только долга, но и процентов по нему) и дисконтными (дисконт по векселю означает, что в документ закладывается разница между ценой ее реализации и погашения). акция облигация вексель денежный

Бухучет векселей ведется по их видам, предприятиям-плательщикам, суммам поступлений, срокам, которые предполагают расчеты векселями. Проводки, отражающие операции с векселями, отличаются по дебету и кредиту, в зависимости от особенностей сделок. К примеру, при приобретении векселя третьего лица делается проводка Д58.2, К78, при оплате векселя — Д76, К51 и так далее.

2.2 Вексельный рынок

Вексель является первой ценной бумагой, применение которой определило появление рынка ценных бумаг. Начало вексельного обращения в России относится к ХVII веку. В настоящее время все правовые вопросы обращения векселей на рынке отрегулированы законодательством, благодаря чему вексель может функционировать в качестве залога, средства платежа и кредитного средства.

Унифицирование правовых норм различных стран позволило распространить сферу вексельного обращения на глобальный вексельный рынок. Еще в 1930 г. в Женеве был принят Единообразный вексельный закон, основанный на вексельном уставе Германии 1868 г., к которому присоединилось большинство стран Европы, Средиземноморья, Латинской Америки и Япония. Другие страны руководствуются англо-американским вексельным правом. Глобализация экономики требует полной унификации международных правовых норм. Алимова, С. В. К вопросу о формировании организованного вексельного рынка [Текст] / С. В. Алимова // Экон. науки. — 2010. — № 12 (73)/ — C. 79.

На внутреннем вексельном рынке России, в основном, товаром выступает простой вексель, отражающий прямые отношения между держателем векселя и векселедателем. Векселедатель обязан уплатить векселедержателю сумму, на которую выдан простой вексель, в указанный в векселе срок за отпущенный товар или оказанную услугу.

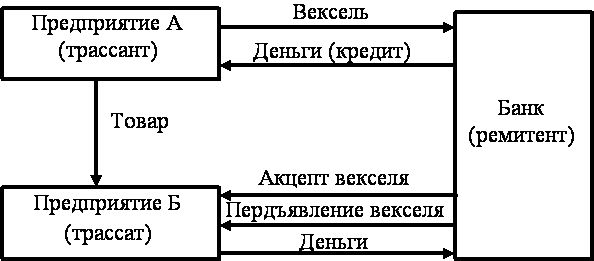

На международном рынке переводной вексель играет роль платежного средства в экспортно-импортных отношениях стран. Участниками переводного векселя (тратты) являются 3 лица: трассант (банк импортера, выдающий вексель), ремитент (векселедержатель — экспортер товара) и трассат (импортер товара).

Выданная трассантом тратта становится обязательством после ее акцепта трассатом с указанием даты акцепта. Трассат с этого момента становится акцептантом (должником по векселю перед трассантом), его ответственность аналогична ответственности векселедателя простого векселя.

Субъектом вексельного рынка, кроме векселедержателя и векселедателя простого векселя и трассанта, ремитента и трассата тратты, может выступать авалист, подписывающий вексель в качестве гаранта (поручителя) выполнения вексельных обязательств по сумме платежа и сроку его погашения. Гарантия авалиста оформляется на векселе (аваль) или на приложении к нему (аллонж). Бердникова Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее / Т.Б. Бердникова. — М.: ИНФРА-М, 2011. -С.76.

Передача векселя другому лицу, оформленная на аллонже, называется индоссаментом. Поэтому лицо, передающее вексель, является индоссантом, а получающее его — индоссатом. Индоссамент может быть именным, на предъявителя, перепоручительным (инкассовым и залоговым).

Векселедатели, акцептанты, индоссанты и авалисты несут солидарную ответственность перед векселедержателем.

Вексель может выполнять финансовые, коммерческие и обеспечительные функции.

Финансовая функция векселя исполняется путем передачи заемщиком векселя кредитору. Разновидностями финансовых векселей являются казначейские и банковские векселя. Казначейский вексель в форме ГКО на срок от 3 месяцев до 1 года используется для покрытия дефицита государственного бюджета. Банковский вексель выдается в случае, если плательщиком по векселю является банк.

Коммерческую функцию выполняют товарные и безденежные фиктивные векселя. Товарный вексель используется при продаже товаров в кредит с отсрочкой платежа на определенный срок. Безденежные фиктивные векселя служат средством получения финансовых ресурсов, учитываемых в банке. Максимальный срок обращения коммерческих векселей в России ограничивается сроком 180 дней.

Безденежные векселя подразделяются на дружеские, встречные и дутые. Пример дружеского векселя: предприятие, нуждающееся в кредите, в качестве дружеской услуги берет вексель у финансово устойчивого предприятия и передает его кредитору. После расчета заемщика с кредитором вексель возвращается векселедателю, т.е. платежеспособное предприятие с помощью дружеского векселя выступает гарантом дружественного предприятия, нуждающегося в кредите. Если платежеспособное предприятие считает необходимым обезопасить себя от риска, оно получает от предприятия, которому выдало дружеский вексель, встречный вексель на такую же сумму. Дутый вексель используется для получения кредита путем предоставления кредитору векселя фирмы-однодневки.

Увеличение объема безденежных векселей на вексельном рынке вызывает рост вексельной инфляции, т.к. такие векселя в большинстве случаев оплачиваются несвоевременно, что ведет к уменьшению предложения кредитных ресурсов и росту их стоимости. Учитывая это, функционирование безденежных векселей на валютном рынке России запрещено Правительством РФ. Лялин В. А. Российский рынок ценных бумаг: основные этапы и тенденции развития / В. А. Лялин // Проблемы современной экономики. — 2012. — №2. — С. 189.

Обеспечительная функция векселя состоит в обеспечении заемщиком своевременного погашения финансового векселя путем выдачи кредитору дополнительно соло-векселя. В случае своевременного погашения долга по финансовому векселю соло- вексель погашается. В случае невыполнения заемщиком обязательств по финансовому векселю кредитор дополнительно предъявляет к оплате заемщику соло-вексель, который является акцептом заемщиком штрафных санкций за невыполнение обязательств по финансовому векселю. Соло-вексель служит средством уменьшения риска кредитования заемщика, не внушающего полного доверия. Разновидностью обеспечительного векселя является задаточный вексель, который используется в качестве задатка взамен наличных денег.

Вексель, как товар на вексельном рынке, имеет ряд характерных особенностей:

— покрытие обязательства исключительно деньгами;

— неправомерность уклонения или продления платежа при любых условиях;

— возможность обращения взамен наличных денег;

— жесткость процедуры взыскания обязательств;

— солидарная ответственность участников обращения векселя;

— обязательность поставок товаров по товарному векселю.

Вексельный рынок помогает увеличить спрос на товарном рынке, увеличить платежеспособность покупателей, смягчить негативные последствия взаимных неплатежей. Эти преимущества вексельного рынка создаются функционированием товарных векселей. Захват значительной доли вексельного рынка финансовыми векселями определяет негативные последствия функционирования вексельного рынка.

В структуре вексельного рынка России представлены банковские, корпоративные, муниципальные, федеральные векселя, а также векселя физических лиц. Соотношение объемов выпуска векселей по эмитентам определить сложно, т.к. векселя не подлежат госрегистрации, и статистическая отчетность ведется только по банковским векселям. Объемы векселей других эмитентов определяются только по экспортным оценкам, т.е. имеют субъективный характер. Бердникова Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее / Т.Б. Бердникова. — М.: ИНФРА-М, 2011. -С.89.

На современном вексельном рынке России наблюдается рост профессионализма участников рынка и соблюдения правовых и моральных норм. Предприниматели считают, что назрела необходимость создания комитета, объединяющего участников вексельного рынка и регулирующего, в случае необходимости, отношения между ними.

2.3 Вексельные операции

Вексель является ценной бумагой, которая накладывает обязательство на лицо, выдавшее вексель, оплатить держателю векселя указанную в нем сумму. Вексель одновременно является средством платежа, обращения и кредитования. По особенностям документооборота вексель классифицируется, как простой (соло-вексель) и переводной (тратта).

Соло-вексель представляет собой долговую расписку векселедателя, которая дает право векселедержателю получить указанную в нем сумму в указанный в векселе срок. Обращение соло-векселя производится в следующей последовательности: покупатель передает продавцу вексель, продавец оказывает услуги или отгружает товар на указанную в векселе сумму и в указанный срок предъявляет его к оплате, покупатель оплачивает указанную в векселе сумму продавцу.Гореничий С.С., Ефремова А.А. Вексельные операции. Правовые основы. Бухгалтерский учет. Налоговые последствия. — М.: ИДФБК- ПРЕСС, 2012. — С.31.

Тратта — это ценная бумага, предусматривающая участие в ее обращении не менее трех субъектов: векселедателя (трассанта), плательщика (трассата) и векселедержателя (ремитента). Обращение тратты производится по схеме: трассант оказывает услугу или отгружает товар трассату и выдает ему тратту, трассат акцептует тратту и передает ее ремитенту, ремитент оплачивает акцептованную трассатом сумму трассанту, по истечении указанного в тратте срока ремитент предъявляет тратту к оплате трассату, трассат оплачивает тратту и погашает ее. Таким образом, кроме продавца и покупателя, в обращении тратты участвует кредитор (ремитент).

В процессе обращения векселя могут возникнуть причины вынужденного отказа одного из участников от выполнения обязательств по векселю. В этом случае отказ оформляется одним из видов вексельного протеста, заверенного нотариусом:

— в период акцептирования тратты трассатом с целью досрочного погашения кредита ремитентом может быть оформлен протест тратты;

— в течение 12 часов после окончания дня платежа по векселю оформляется протест векселедержателя;

— в случае несвоевременного акцептирования тратты трассатом оформляется протест просрочки акцепта

Протест передается в банк, обслуживающий плательщика, который называется домицилиатом.

Соло-вексель и тратта составляются на бумаге и содержат наименование векселя, сумму, место и срок платежа, наименование участников обращения векселя, дату и место выдачи, подпись векселедателя.

Сроки платежа по векселю могут быть по предъявлении векселя, в определенный период после предъявления, в определенное время от составления и в определенный день.

Тратта сроком по предъявлении оплачивается в течение 1 года со дня составления, если векселедателем не указан определенный срок, раннее которого не может предъявляться тратта к оплате.

Срок платежа по тратте в определенное время после предъявления отсчитывается от последнего дня, установленного для акцепта или от дня протеста.

Вексель может передаваться векселедержателем физическому или юридическому третьему лицу, при этом векселедержатель (индоссант) на обороте векселя или приложении к нему (аллонже) делает надпись о передаче (индоссамент) новому векселедержателю (индоссату).Гореничий С.С., Ефремова А.А. Вексельные операции. Правовые основы. Бухгалтерский учет. Налоговые последствия. — М.: ИДФБК- ПРЕСС, 2012. — С.45.

Индоссамент может быть именной, на предъявителя и бланковый. Именной индоссамент для юридического лица содержит полное наименование нового векселедержателя, для физического лица — его паспортные данные и расчетный счет индоссата. Индоссамент на предъявителя содержит указание об оплате по приказу лицу, указанному предъявителем векселя. Бланковый индоссамент содержит только подпись индоссанта, в нем может индоссатом проставляться имя или наименование любого лица.

Тратта дает возможность получения кредита, не прибегая к кредитованию банком или кредитной организацией. Покупка векселя является косвенной инвестицией. Вексельный рынок является частью денежного рынка, он имеет 2 уровня: на 1-ом уровне операции производятся между коммерческими банками и их клиентами, на 2-ом уровне — между коммерческими банками и Центральным Банком.

Преимуществами вексельных операций являются мобильность векселей, погашение взаимозадолженности предприятий, возможность увеличения ликвидных активов.

Банки производят ряд вексельных операций:

— эмиссию и учет векселей

— инкассирование векселей (выполнение поручений по своевременному получению платежей по векселям);

— домициляцию векселей (назначение плательщиком по векселю третьего лица);

— выдают кредиты и займы под залог векселей;

— форфейтинговые операции — приобретение у экспортеров акцептованных ими векселей;

— факторинговые операции — приобретение денежных требований поставщика к покупателю или экспортера к импортеру

Использование векселей в России связано с рядом проблем:

— большинство предпринимателей стремятся отпускать товар на условиях предоплаты;

— значительная часть денежного оборота производится по теневым схемам;

— недостаток у ряда предприятий оборотных средств приводит к массовым задержкам платежей и к эмиссии необеспеченных векселей;

— использование векселей для минимизации базы налогообложения.

Рациональное использование вексельных операций требует искоренения этих проблем.

Вексель как инструмент кредитно-расчетных отношений является результатом многовекового развития товарно-денежного хозяйства. История его возникновения уходит в далекое прошлое. Известно, что элементы вексельного обращения появились еще в эпоху средневекового феодализма.

Появление нового расчетного инструмента в средние века многие специалисты истории вексельного права связывают с потребностью средневековых торговцев, стремящихся сохранить свой капитал во время переездов и переселения от разбоя на дорогах, в заменителе денег.

Само название «вексель» произошло от обменных операций, что подтверждается в современных названиях вексельных документов.

В настоящее время вексель занимает важное место в операциях банков с ценными бумагами. Растут объемы средств, привлеченных путем выпуска векселей, о чем свидетельствуют статистические данные. Предприятия в своих расчетах между собой все чаще используют векселя банков.

На внутреннем вексельном рынке России, в основном, товаром выступает простой вексель, отражающий прямые отношения между держателем векселя и векселедателем. Векселедатель обязан уплатить векселедержателю сумму, на которую выдан простой вексель, в указанный в векселе срок за отпущенный товар или оказанную услугу.

На международном рынке переводной вексель играет роль платежного средства в экспортно-импортных отношениях стран. Участниками переводного векселя (тратты) являются 3 лица: трассант (банк импортера, выдающий вексель), ремитент (векселедержатель — экспортер товара) и трассат (импортер товара).

Вексель является ценной бумагой, которая накладывает обязательство на лицо, выдавшее вексель, оплатить держателю векселя указанную в нем сумму. Вексель одновременно является средством платежа, обращения и кредитования. По особенностям документооборота вексель классифицируется, как простой (соло-вексель) и переводной (тратта).

Соло-вексель представляет собой долговую расписку векселедателя, которая дает право векселедержателю получить указанную в нем сумму в указанный в векселе срок. Обращение соло-векселя производится в следующей последовательности: покупатель передает продавцу вексель, продавец оказывает услуги или отгружает товар на указанную в векселе сумму и в указанный срок предъявляет его к оплате, покупатель оплачивает указанную в векселе сумму продавцу.

Список литературы

1. Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» // СПС Консультант Плюс, 2014

2. Алехин Б.И. Плюсы и минусы рынка ценных бумаг

3. Алимова, С. В. Вексель как инструмент привлечения инвестиций [Текст] / С. В. Алимова // Экон. науки. — 2011. — № 10 (59). — C. 61-66.

4. Алимова, С. В. Влияние векселей на денежное обращение [Текст] / С.В. Алимова // Вестн. Самар. гос. ун-та. — Самара, 2012. — № 1 (60). — С.313-319.

5. Алимова, С. В. К вопросу о формировании организованного вексельного рынка [Текст] / С. В. Алимова // Экон. науки. — 2010. — № 12 (73)/ — C. 79-83.

6. Аскинадзи В. М. Рынок ценных бумаг. — Учебно-методический комплекс / В. М. Аскинадзи. — М., Изд. Центр ЕАОИ, 203. — 211 с.

7. Базовый курс по рынку ценных бумаг: учебное пособие / О. В. Ломтатидзе, М. И. Львова, А. В. Болотин и др. — М.: КНОРУС, 2010. — 448 с.

8. Басовский Л. Е. Финансовый менеджмент: учебник / Л. Е. Басовский. — М.: ИНФРА-М, 2011. — 240 с.

9. Батаева Т. А. Рынок ценных бумаг: учеб.пособие / Т. А. Батаева, И. И. Столяров. — М.: ИНФРА-М, 2011. — 304 с.

10. Бердникова Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее / Т.Б. Бердникова. — М.: ИНФРА-М, 2011. — 397 с.

11. Брызгалин А.В. и др. Векселя и взаимозачеты: налогообложение и бухгалтерский учет. — М.: АН-Пресс, 2011.

12. Брызгалин В.В., Новикова О.А. Векселя и взаимозачеты. — 2-е изд., перераб. — М.: Налог-Инфо: Статус-Кво-97, 2012. — 200 с

13. Воронин В.П., Сапожникова Н.Г. Учет ценных бумаг: Учеб.пособие. М.: Финансы и статистика, 2011. — 400 с.

14. Галанов В.А. Рынок ценных бумаг: учебник / В.А. Галанов. — М.: ИНФРА-М, 2012. — 378 с.

15. Гореничий С.С., Ефремова А.А. Вексельные операции. Правовые основы. Бухгалтерский учет. Налоговые последствия. — М.: ИДФБК- ПРЕСС, 2012. — 512 с.

16. Загородников С.В. Краткий курс по финансовому менеджменту: учеб.пособие / С.В. Загородников. — 3-е изд., стер. — М.: Издательство «Окей-книга», 2010. — 174 с.

17. Калашникова Т.В. Финансовый менеджмент: учеб.пособие /Т.В. Калашникова; Томский политехнический университет. — Томск: Изд-во Томского политехнического университета, 2010. — 138 с.

18. Кондрашихин А. Б. Фондовый рынок (рынок ценных бумаг): учебное пособие / А. Б. Кондрашихин, В. Г. Рожманов, Т. В. Пепа, В. А. Федорова. — К.: Центр учебной литературы, 2012. — 376 с.

19. Лялин В. А. Российский рынок ценных бумаг: основные этапы и тенденции развития / В. А. Лялин // Проблемы современной экономики. — 2012. — №2. — С. 182 — 186.

20. Мошенский С. З. Эволюция векселя / С. З. Мошенский. — К.; Ровно: Планета-друк, 2005. — 446 с.

21. Ротко С. В. Теоретические и практические проблемы вексельного обращения в Российской Федерации: монография. — Москва, 2010. — 160 с.

22. Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е.Ф. Жукова. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2013. — 567 с.

23. Сироткин С.А. Финансовый менеджмент на предприятии: учебник / С.А. Сироткин, Н.Р. Кельчевская. 2 -е издание. — М.: Юнити, 2011. — 354 с.

24. Финансовый менеджмент: Методические указания к выполнению курсовой работы для студентов специальности «Финансы и кредит» очной формы обучения / С.В. Беляева. — Минеральные Воды: СКФ МГЭИ , 2012. — 42 с.

Размещено на Allbest.ru

Подобные документы

Характеристика векселя и вексельного обращения. Обязательные реквизиты, процедура платежа по векселю. Состояние вексельного рынка России, проблемы и перспективы развития. Порядок приобретения векселя Сбербанка. Особенности работы с валютными векселями.

курсовая работа [73,9 K], добавлен 20.02.2011

Возникновение векселя. Вексель как инструмент рынка. Вексель — кредитный инструмент. Вексель — финансовый инструмент. Классификация и разновидность векселей. Преимущества получения вексельных кредитов.

контрольная работа [28,5 K], добавлен 26.05.2006

Анализ показателей функционирования вексельного рынка в Российской Федерации, оценка количественных и качественных параметров его развития. Применение векселей в современном хозяйственном обороте и для оптимизации финансовых операций предприятия.

контрольная работа [33,2 K], добавлен 04.11.2015

Сущность и виды векселя. Использование векселя при расчетах по сделкам. Применение векселя в качестве средства расчета и одновременно способа коммерческого кредитования. Характеристики новаций использования векселей с точки зрения разных авторов.

реферат [27,6 K], добавлен 11.06.2010

История возникновения и развития векселя и вексельного законодательства. Правовая оценка, свойства и особенности функционирования векселя как разновидности ценной бумаги. Порядок оформления и обязательные реквизиты простых и переводных векселей.

курсовая работа [55,8 K], добавлен 05.06.2011

- главная

- рубрики

- по алфавиту

- вернуться в начало страницы

- вернуться к началу текста

- вернуться к подобным работам

- Рубрики

- По алфавиту

- Закачать файл

- Заказать работу

- Вебмастеру

- Продать

- весь список подобных работ

- скачать работу можно здесь

- сколько стоит заказать работу?

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

Вклады по векселям, что это такое? Как можно заработать на векселе

Вексель — одна из разновидностей ценных бумаг. Благодаря векселю — вкладчик (инвестор) имеет бесспорную возможность потребовать от должника в определённый момент возвращения всей суммы, которая была указана в нём. Законы Российской Федерации предусматривают исключительно письменную форму данной ценной бумаги.

По своей сути, вексель может выступать в роли наличных денег, то есть быть средством для производства тех или иных платежей.

Вексель, как правило, подразделяют на несколько основных видов:

- Простой;

- Переводной;

Присутствует и система разделения в зависимости от срока и формы, которые заранее обговорены и указаны. По своему сроку действия они являются либо:

- Срочный — (в этом случае вкладчик может потребовать получение денежных средств в определённый срок после того, как был совершён вклад);

- По предъявлении (подобный вид предполагает, что владелец вправе потребовать возвращения суммы сразу после того, как была получена ценная бумага).

Как правило, второй вариант используется для того, чтобы заменить наличные деньги.

Присутствует и деление на «простой» и «переводной»

Первый вид имеет следующие основные условия:

Вексель выписывается непосредственно самим плательщиком, при этом бумага играет в роли долговой расписки, базирующейся исключительно на тех условиях (сумма, срок, проценты), которые прописаны в ней.

Обязательным является наличие следующих реквизитов:

- Срок, в который плательщик обязуется вернуть денежные средства;

- Место возврата;

- Специальная метка;

- Чёткое и понятное указание суммы при помощи цифр и прописи (какие-либо исправления делать нельзя);

- Подпись и адрес вкладчика вместе с наименованием, которому либо же по приказу которого платёж обязан быть сделан.

Переводной вид (тратта) обладает следующей характеристикой:

Тратта является безусловным приказом со стороны лица, которое выдаёт ценную бумагу. Это — документ в письменном виде, в котором имеется приказ в сторону плательщика о выплате определённой суммы третьему лицу.

Необходимо наличие таких реквизитов, как:

- Специальное наименование;

- Пропись либо же цифры, обозначающие сумму денежных средств;

- Процент, срок и место платежа вместе с адресом вкладчика либо же просто получателя;

- Подпись;

- Место с датой составления;

- Наименование либо же адрес лица, обязующегося совершить платёж по требованию.

Потенциальный доход

Для обозначения дохода от векселя используется термин «дисконт». Он представляет собой разницу между двумя ценами, фигурирующими в долговом обязательстве, — покупной и номинальной.

Для того, чтобы рассчитать будущую выгоду необходимо знать следующие величины:

- Цена самой ценной бумаги;

- Срок, в который должник исполнит свои обязательства по договору;

- Ставка в процентах.

В качестве примера:

вкладчик оформляет бумагу на 50000 рублей, срок составляет три месяца (90 календарных дней), а ставка равна 15 процентам. В таком случае дисконт составит: 50000х90х15/365х100 = 1849 рублей.

Как можно увидеть, подобный вклад гораздо выгоднее, если сравнивать с обычным банковским. Обусловлено это тем, что процент в первом случае колеблется от 12% до 17% (а иногда до 21-23%, если речь идёт о крупных суммах), в то время как банковский вклад обычно не превышает 10-12%. Зачастую сумма прямо пропорционально сроку. Чем выше первое значение, тем выше и второе.

Поэтому вклады, подразумевающие денежные средства в размере от 50 тысяч и более, имеют срок минимум в 1,5-2 месяца. Такие условия обычно можно встретить у крупных компаний. Малый и средний бизнес изобилует гораздо меньшими суммами и процентами, но зато вкладчик будет ждать вместо 45-90 дней всего лишь, несколько недель. Так что всё зависит от того, какие вы рамки ставите по времени для подобных операций с ценными бумагами.

Положительные стороны векселя

Вексель обладает большим количеством плюсов, если сравнивать с обычными банковскими вкладами и прочими видами ценных бумаг, а именно:

- Высокий процент. Зачастую он выше стандартного процента при банковском вкладе на 5-10%.

- Выгодный и надёжный вклад средств. Вкладчик имеет реальную возможность получить свои денежные средства, умноженные 1,1-1,15 раза за полгода, а это очень солидный процент прибыли.

- Относительно небольшой срок, в который плательщик обязуется вернуть деньги за вклад.

- Подобный вклад даёт возможность вкладчику либо же плательщику использовать вексель в качестве универсального платежного средства.

Индоссамент

Законодательство, имеющее место быть в данный момент на территории РФ, позволяет совершать передачу векселя третьему лицу со стороны вкладчика. Для этого используется специальная подпись, которая называется индоссамент. Поскольку обязательство ценной бумаги не обусловлено, то и данная подпись носит такой же характер. При этом вкладчик не может оформить передачу лишь части сумму с сохранением указанного процента.

Как получить деньги по векселю?

Процедура очень простая, если Вы являетесь держателем векселя на законных основаниях, Вам необходимо обратиться в ту организацию, от имени которой был выпущен конкретный вексель, (все векселя идут по номерам и подлежат учету).

Итог по векселям

На данный момент вексель — одна из наиболее надёжных форм ценных бумаг. Данный платежный документ, может принести неплохую прибыль в короткие сроки. Большое количество плюсов делают его очень заманчивым предложением, практически не имеющим такой составляющей как риск.

- Брокеры MaxiServices LTD — как вернуть деньги: обзор брокерской платформы + отзывы, мнения, трейдеры

- Брокеры Визави (vizavi) — как работает брокер + отзывы о брокерской площадке, пострадавшие

- Перформанс это что такое: искусство и поведение людей + нововведения, направления, случаи

- Вендор это что такое: кто считается вендором + услуги, товары, деятельность

- Пафос это что такое: кто считается пафосным + поведение, общество, люди

Консультация по Вашему вопросу

8 800 777 32 16

На что жалуетесь?

Брокерская площадка EuroBondPlus это достаточно странный проект с собственной платформой xQuote. Интересно и то, что эта брокерская компания в отличие от остальных, предлагает свои услуги не так открыто. Впрочем, они уже связаны с другим мошенническим проектом, который предлагает брокерское обслуживание как раз через платформу ЕвроБонд.

Что это за компания?

Основной сайт https://eurobondplus.com/ru. Кроме того, на главной странице есть 3 номера телефона:

- +7(499)609-43-80.

- +7(401)235-60-32.

- +7(495)145-23-87.

Все 3 номера почему-то российские, несмотря на то, что в России компания официально и не зарегистрирована. По крайней мере никаких упоминаний на сайте нам найти не удалось. Фактически, Евро бонд это не только брокерская компания, но и разработчик собственной платформы, которую они предоставляют и другим брокерским компаниям. Если вы читаете все наши публикации, то наверняка вспомните о том, что мы уже упоминали xQuote в обзоре на другую мошенническую брокерскую компанию.

Судя по информации с главной страницы, специалисты компании EuroBond работают:

- В 23 валютах.

- В 33 странах.

- На 135 рынках.

Они гарантируют вам профессиональную аналитику и скоростное исполнение ордеров в рамках собственной торговой платформы.

Плюс к тому, через EuroBondPlus вы получаете круглосуточный доступ для торговли разнообразными активами. Работают они не полную неделю, а только 6 дней. Плюс к тому, здесь есть встроенная система конвертации валют, по курсам с разницей в 1/10 базисного пункта. Более того, инструментов для работы с валютой тут очень много.

Чем занимаются сотрудники компании EuroBondPlus?

Не совсем понятно, чем они занимаются на самом деле, если смотреть только на официальный сайт. В качестве сфер деятельности заявлено следующее:

- Капитальное инвестирование.

- Работа по защите сделок.

- Блокчейн.

- Консалтинг.

- Страховка.

- Портфельные инвестиции.

С капитальными инвестициями всё и так понятно. А вот защита сделок это что-то странное. В частности, на сайте упоминают о механизме шифрования сделок. Не совсем понятно зачем он нужен, и как это все реализовано. Да и само шифрование сейчас есть на каждом 2-м сайте, не то чтобы это можно было назвать основной сферой деятельности или даже одной из таких.

С блокчейном все тоже понятно. Они судя по всему предлагают работать с криптовалютами. Правда тут блокчейн упоминается исключительно в контексте хранения данных, что даже немного странно (для брокерской компании).

Консалтингом они тоже занимаются по всей видимости посредственно. Потому что компания EuroBondPlus пытается выставить себя регулятором субъектов на финансовом рынке. При том, что это обычная брокерская компания. И если они станут регулятором между отдельными субъектами, то неизбежно появится конфликт интересов, а вслед за этим и десяток противоречий.

Со страхованием тоже все понятно, представители EuroBondPlus сообщают о том, что они страхуют клиентов посредством прямого хеджирования, а еще используют внешнеторговые контракты.

Ну а портфельные инвестиции это традиционная схема, в которой инвестор не управляет предприятием, а лишь получает дивиденды. Портфельные инвестиции это классический метод работы на финансовом рынке, и о нем вы можете прочитать достаточно много интересного в традиционных источниках. Разговор сегодня не о портфельных инвестициях. Представители EuroBondPlus пошли дальше всех и разместили у себя прямые логотипы со ссылками на:

- FCA,

- EJ.

- GLEIF.

Очень странное сочетание организаций, но сам факт наличия ссылок еще более странный. Потому что никаких доказательств связи или партнерства EuroBondPlus с упомянутыми компаниями и организациями нам не предоставляют. Возникает ощущение, что это просто ссылки без какого-то конкретного контекста.

Какие инвестиции предлагают в EuroBondPlus?

У них указано 3 основных направления:

- Валютные пары.

- Драгоценные металлы.

- Фондовые рынки.

По валютным парам конкретика есть. Тут нам говорят о том, что у них очень узкий диапазон дилинговых спредов. А еще низкие издержки по транзакциям, за счет повышенной ликвидности. А вот во вкладках фондовых рынков и драгоценных металлов просто какая-то общеобразовательная справка, с нейтральными описаниями. Никакой конкретики. Мы не знаем, в какие индексы предлагают вкладывать брокеры EuroBondPlus. И никаких аккредитаций на упомянутых биржах такой компании как EuroBondPlus тоже найти не удалось.

Услуги предлагаемые этой брокерской компанией описываются в этом же разделе. Нам предлагают профессиональное управление капиталом. В частности, заявляется о многолетнем опыте работы, команде консультантов и других «прелестях сотрудничества» с EuroBondPlus. Вам предлагают заполнить одну из онлайн-форм, и специалисты брокерской компании смогут подобрать вам активы и стратегию. После чего вы сделаете депозит и вашими деньгами будет управлять профессиональный трейдер.

Плюс к тому, эта брокерская компания получила некий сертификат ISO 27001 и предлагает целевые инвестиционные портфели из 1 актива. Что странно, ведь обычно на этом ничего заработать не удается. Однако не в случае с EuroBondPlus. Они уверенно заявляют о том, что при помощи их целевых портфелей клиентам удается неплохо зарабатывать.

Что за платформа?

Мы специально искали информацию о платформе xQuote. Но толком ничего найти не удалось. Единственное упоминание об этой платформе есть на сайте другого брокерского проекта, который на деле оказался мошенническим. Что совсем не красит EuroBondPlus. В первой части страницы с описанием платформы они просто расписывают ее преимущества. Во второй части упоминается о том, что платформа подходит вообще всем без исключений:

- Трейдерам.

- Новичкам.

- Случайным инвесторам.

Вам обещают предоставить даже API для подключения. Правда вот что-то мы сильно сомневаемся в том, что рядовой человек может получить доступ к этим инструментам. Судя по всему, предоставляется платформа и весь инструментарий для ее использования только «дружественным брокерским компаниям». Еще в разделе о платформе вновь упоминается о сертификате.

На платформе xQuote нам обещают:

- Потоковые новости.

- Технический анализ.

- Графики.

- Архив по рынку.

- Отложенные данные по рынку.

- Функционал для управления портфелем.

- Гибкий интерфейс.

- Систему расширенных и простых ордеров.

При этом, через мобильное приложение вы не сможете использовать по меньшей мере 60% предложенного функционала.

Что до особенностей платформы, то возникает ощущение, что писал этот раздел пленный вьетнамец. Притом он даже не владел русским языком. Из особенностей платформы можно сделать лишь вывод о том, что описаны они так плохо и водянисто, что никаких особенностей у заявленной платформы фактически и нет.

Что нам известно о компании EuroBondPlus?

Ничего на самом деле мы о них не знаем. Сертификат информационной безопасности упоминается и в разделе о компании. А еще заявлен год создания (2015). Правда он не совпадает с доменом компании, сайт появился в самом начале 2020 года. И это уже вызывает первые подозрения.

Показатели эффективности компании EuroBondPlus тоже вызывают массу вопросов:

- 190 тысяч клиентов.

- 170 активов (какие?).

- Партнерство с ведущими биржами и поставщиками ликвидности.

Правда не заявлено, с какими именно биржами работает эта компания. И где подтверждение тому, что компанию действительно признали биржи? Поставщики ликвидности тоже не указаны. А в такой торговле с повышенными рисками, сокрытие поставщиков ликвидности уже давно пора приравнивать к мошенничеству. Это актуально даже для тех брокерских компаний, что работают через Мета Трейдер. А у EuroBondPlus даже нет упоминаний о сторонних платформах, ведь они пытаются предлагать нам свою.

К счастью, компания указала номер своей лицензии в Венгрии. Правда мы его проверили, и ничего обнаружить не удалось. Но об этом чуть позже.

Еще в EuroBondPlus предлагают обучение и полноценную поддержку своих клиентов. Учебных материалов нет, видимо все доступно только после регистрации.

Еще на сайте разместили какие-то неизвестные награды, но они некликабельные. И проверить их достоверность не представляется возможным, это просто картинки.

Клиентское соглашение EuroBondPlus

На сайте, как вы можете заметить, отсутствует раздел с документами. И получить доступ к клиентскому соглашению мы можем только через форму регистрации. Напоминаем, что в рамках другой мошеннической компании, использовалась точно такая же система. Правда они не применяли кликабельную ссылку, там документы были спрятаны еще более хитрым способом. Впрочем, вернемся к сути.

Начать стоит с того, что в клиентском соглашении упоминается компания EuroBond International Kft. Именно эта компания по легенде и получила лицензию финансового регулятора Венгрии. Есть только одна проблема. Реестр ранее принадлежал PSzAF. Потом эта структура преобразовалась в MNB. Это единственный регулятор на территории Венгрии. Мы не будем описывать точную последовательность действий, но даже с переводчиком страниц вы без труда сможете проверить компанию на официальном сайте регулятора. Вот только проверять там нечего. Потому что никаких компаний с таким названием не существует. И номер не ассоциирован с конкретным юридическим лицом EuroBond International Kft. Проще говоря, лицензии в Венгрии у EuroBondPlus нет. Как и юридического лица. Но это уже мелочи, ведь проект мошеннический.

Пункт 1.1 соглашения ассоциирует вторую сторону с несуществующим юридическим лицом. Что уже очень иронично. А если вспомнить, что доменное имя было зарегистрировано 1 апреля, то ирония создателей проекта становится более явной.

Пункт 1.4 предусматривает автоматическое принятие соглашения сразу после регистрации на сайте. Соответственно, вы уже соглашаетесь с тем, чего вы еще даже не видели.

Иронично и то, что по пункту 1.7 клиентского соглашения прописан основной язык компании, как английский. Интересно, почему все контактные номера российские? И с каких пор, техническая поддержка, работающая с русскоговорящими клиентами оставляет место приоритета за английским? При том, что версии соглашения на английском не существует. Мы специально попытались проверить сайт переключив языковую вкладку. В английской версии при попытке открыть Agreement вас просто выбрасывает на главную страницу. Видимо основной смысл вот в чем:

- Соглашения на английском у них не существует в природе.

- Единственное соглашение на русском языке.

Если клиент попытается ссылаться на соглашение в русскоязычной редакции, то техническая поддержка сможет легко отмахаться тем, что основной язык договоров английский. И англоязычная версия договора является приоритетной. Вот только с ней нас ознакомить не хотят.

Более того, сайт локализован не только для англоязычных, но и для испаноязычных пользователей. Но и потенциальным «испанцам» тоже недоступно соглашение на их языке. Отсюда мы можем сделать простой вывод о том, что компания EuroBondPlus просто пытается создать «имидж» таким простым фокусом. На деле же они уже намеренно вводят в заблуждение.

Потому что противоречат собственному клиентскому соглашению. Если приоритет имеет только англоязычная версия, то почему к ней нет доступа? Мы даже не будем говорить о том, что это прямое нарушение законодательства как в Венгрии, так и в России. О том, что в соглашении обыгрывается роль принципала, мы даже говорить не будем. Таким образом компания делегирует все обязательства третьим лицам.

Пункт 3.5 предусматривает ответственность за убытки. Прописано все так, что при разглашении «секретных данных» вы можете понести убытки. И ответственность за сохранение конфиденциальности вы берете на себя целиком. Есть в этой схеме одна проблема. Эти «секретные данные» известны еще и сотрудникам компании, которые могут ими воспользоваться. Вот только почему-то, ни слова об ответственности компании и ее сотрудников в соглашении нет.

Распоряжение на открытие или закрытие позиции, да и вообще на любое другое действие, тут называют инструкциями. И пункт 4.2.1 предполагает, что все эти инструкции принимаются по текущим ценам компании.

Внимание вопрос: если компания предоставляет доступ к рынку, то какое отношение они имеют к ценам? И кто дал им право устанавливать цену? И вот тут начинается самое интересное. Они не пользуются поставщиками ликвидности. Они сами устанавливают цены котировок, что косвенно упоминается в пункте соглашения 4.3.

Т.е. прямым текстом брокерская компания EuroBondPlus сообщает нам о том, что играть мы будем по тем котировкам, которые они сами нарисовали. Никакими другими котировками они не пользуются, поставщиков ликвидности у них просто нет. На этом с клиентским соглашением можно и закончить, все остальное не имеет смысла. Одним пунктом представители EuroBondPlus раскрыли всю свою мошенническую схему.

Отзывы о брокерах EuroBondPlus

Во-первых, они активно работают с негативными отзывами, создавая массу положительных оценок. Во-вторых, они очень агрессивно пытаются противодействовать всем, кто их разоблачает. Оставляются фейковые отзывы на самых разных площадках. Даже некоторые сайты с разоблачениями пытаются таким образом «спустить по рейтингу». К счастью, здравый смысл у большинства читателей есть. И они быстро замечают явный «наброс».

Реальные отзывы о компании преимущественно негативные. Это не только эмоциональные сообщения о том, что брокер обманул на деньги. Но и полноценные расследования о том, как работает личный кабинет на брокерской платформе. Масса клиентов говорит о том, что уже после первого депозита им обнулили весь счет.

Важно понимать, что наличие собственной платформы у любой брокерской компании это уже верный приговор. Потому что брокер не должен контролировать торговлю на рынке. Он лишь предлагает доступ клиентам на фондовые рынки через биржу. И правила устанавливает биржа, опираясь на массу норм и законодательных актов. Биржа не заинтересована в том, чтобы вы проиграли или выиграли. Биржа это площадка для продавцов и покупателей. В этом и кроется общий смысл фондового рынка.

А брокер является лишь простым представителем инвестора или компании. И если брокер заменяет собой биржу, то он становится заинтересованным лицом. Что и происходит со всеми, кто создает собственные платформы. Не все это понимают, но наличие собственной платформы это прямое доказательство того, что компания даже не будет выводить ваши денежные средства на рынок. Потому что в этом нет смысла. Все деньги вы потеряете через личный кабинет брокера, играясь с его платформой, к которой он имеет доступ. У реальных брокерских компаний (ВТБ, Тинькофф, Сбер, да даже Открытие) нет собственных платформ. Потому что они не могут позволить себе это из-за законодательства и существующей схемы торговли. Собственные платформы есть только у черных брокеров.

Заключение.

Ну а теперь кратко о том, как вернуть от брокеров денежные средства. Общий смысл в том, что через личный кабинет на общих основаниях вы этого сделать не сможете. Брокерские компании подобные EuroBondPlus вообще не предназначены для того, чтобы клиент мог вывести деньги вручную. Процесс вывода контролируется живыми сотрудниками. И они не станут возвращать вам ваши деньги. Ведь это бизнес. Поэтому, вернуть деньги можно в принудительном порядке. И не через суд (все анонимно, а реальных создателей не найти), а через международную платежную систему. Это система опротестования транзакции, известная как чарджбэк.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

http://utmagazine.ru/posts/8389-veksel-bankovskiy

http://revolution.allbest.ru/finance/00632938_0.html

http://yurlitsa.ru/vklady-po-vekselyam-chto-eto-takoe-kak-mozhno-zarabotat-na-veksele/