Перевод бизнеса в комбинированный паевой инвестиционный фонд

Куликова Елена Владимировна, Управляющий партнер APEX Consulting Group

В конце 2016 года Банк Росси открыл новые возможности использования паевых инвестиционных фондов, сняв ограничения по составу активов, которые могут входить в состав ПИФ определенной категории – комбинированных фондов1. Иными словами, в комбинированный паевой инвестиционный фонд можно перенести практически любой бизнес, связанный с оборотом или владением имуществом, или имущественными правами. Для чего? Об этом пойдет речь в данной статье.

Чем ПИФ может заинтересовать бизнес?

Налоговая оптимизация

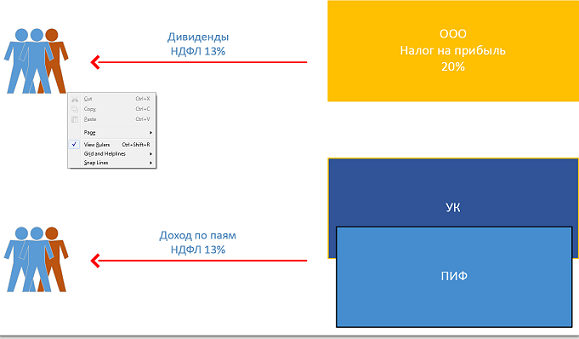

На сегодня главное налоговое преимущество ПИФ – это отсутствие обязанности по уплате налога на прибыль до тех пор, пока инвестор фонда не получает выплат по паям. Доходы и расходы, получаемые в результате операций с имуществом фонда, не учитывается при налогообложении прибыли управляющей компании ПИФ (пп. 1, 5 ст. 276 НК РФ) и владельцев инвестиционных паев.

Действительно, если центр прибыли можно вывести в паевой инвестиционный фонд, при этом бенефициары бизнеса станут владельцами его инвестиционных паев, то выгода очевидна:

в стандартной схеме бенефициар фактически платит 33% (налог на прибыль + НДФЛ),

в схеме с фондом – только 13%.

Если по тем или иным причинам (в том числе, если переход к новой схеме сопряжен с существенными налоговыми потерями) бенефициары не становятся пайщиками фонда, налоговая экономия возникает за счет того, что прибыль, которая образуется в ПИФ реинвестируется без промежуточного налогообложения.

Соответствующую налоговую выгоду можно рассчитать, располагая данными о норме доходности бизнеса и финансовом потоке отчислений в бюджет по налогу на прибыль. Необходимо заметить, что:

По НДС каких-либо преимуществ у ПИФа нет. Налогоплательщиком согласно п. 1 ст. 174.1 НК РФ будет признаваться управляющая компания ПИФ, действующая в качестве доверительного управляющего, которая уплачивает налог на добавленную стоимость и зачитывает «входящий» и «исходящий» НДС в соответствии с общими правилами расчета и уплаты данного налога.

Земельный налог уплачивается управляющей компанией за счет активов ПИФ. В общем случае порядок расчета налоговой базы является стандартным, однако имеются преимущества, когда речь идет о земельных участках, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства. В соответствии с п. 15 ст. 396 НК РФ в отношение таких объектов исчисление суммы налога производится налогоплательщиками — организациями или физическими лицами, являющимися индивидуальными предпринимателями, с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости и с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Вследствие того, что налогоплательщиком земельного налога в отношении земель, входящих в состав активов ПИФ, является УК (п. 1 ст. 388 НК РФ) – доверительный управляющий, а не собственник соответствующих активов, — Министерство финансов Российской Федерации разъяснило, что исчисление земельного налога в отношении земельных участков, входящих в имущество, составляющее ПИФ, находящихся в долевой собственности владельцев инвестиционных паев, разрешенное использование которых «жилищное строительство», должно производиться управляющими компаниями без учета повышающих коэффициентов, предусмотренных пунктом 15 статьи 396 Налогового кодекса Российской Федерации (см. Письмо от 15.02.2012 N 03-05-04-02/16).

Налог на имущество также уплачивается управляющей компанией за счет активов ПИФ в соответствии с п.2 ст. 378 Налогового Кодекса.

Таким образом, преследуя цель налоговой оптимизации, имеет смысл задуматься о переходе к структуризации бизнеса с использованием паевого фонда тем компаниям, которые:

используют ОСНО (т.е. платят НДС и прочие налоги), и фактически платят налог на прибыль и (или)

уплачивают земельный налог в отношении земель с назначением «под жилищное строительство» с применением повышающих коэффициентов.

Здесь надо оговориться, что «содержание» ПИФа создает дополнительные издержки, которые необходимо учитывать при принятии решения. В среднем связанные с фондом инфраструктурные затраты составляют от 4-х до 8-ми млн. руб. в год. Т.е. налоговая экономия должна превышать указанную сумму, тогда реструктуризация бизнеса будет эффективна.

Безопасность

В ряде случаев причиной для переноса бизнеса в ПИФ является особый правовой статус его активов и владельцев инвестиционных паев:

владельцы инвестиционных паев и ПИФ не являются взаимозависимыми лицами на основании формальных критериев в смысле главы 14.1 Налогового кодекса, т.е. снижается риск применения специальных правил налогового контроля к сделкам, совершаемым за счет имущества фонда2;

учитывая характер правоотношений между владельцами инвестиционных паев и управляющей компании – доверительное управление, в отношении имущества, находящегося в составе паевого инвестиционного фонда, действует режим защиты от взыскания по долгам учредителя управления и управляющего. Согласно п. 3 ст. 15 Закона об инвестиционных фондах обращение взыскания по долгам владельцев инвестиционных паев, в том числе при их несостоятельности (банкротстве), на имущество, составляющее паевой инвестиционный фонд, не допускается. При этом взыскание может быть обращено только на инвестиционные паи, принадлежащие учредителю управления;

анонимность владения имущественным комплексом «упакованным» в фонд: информация о пайщиках не подлежит раскрытию, содержится в реестре владельцев инвестиционных паев, который ведется по правилам аналогичным правил ведения реестра акционеров. Сведения о крупнейших пайщиках предоставляется в Банк России. Если компания, ведущая бизнес, действует в формате общества с ограниченной ответственностью, то преимущество очевидно, так как сведения об участниках ООО являются общедоступными и содержатся в ЕГРЮЛ;

запрет на раскрытие информации об имуществе ПИФ, если его паи предназначены для квалифицированных инвесторов.

Привлечение инвесторов

В ряде случаев бизнесом владеют несколько лиц или рассматривается возможность привлечения инвестиций в тот или иной проект. Известно, что соинвестирование в рамках ПИФ является наиболее защищенной и управляемой формой сотрудничества, так как все усилия законодателя с массивом нормативных актов направлены на защиту прав инвесторов.

Одновременно в закрытом комбинированном фонде допускается возможность функционирования инвестиционного комитета – надзорного органа, формируемого из состава владельцев паев, который может быть наделен компетенцией по согласованию сделок с имуществом ПИФ.

С учетом кризиса банковской сферы поиск альтернативных форм финансирования, в том числе, через механизм привлечения инвестиций в ПИФ – это тренд последних двух лет.

Кому это подходит?

Проще определить, какой бизнес не подходит для переноса его в ПИФ.

Во-первых, как уже было сказано, как правило, налоговых преимуществ не возникает у компаний, применяющих УСН, налог на вмененный доход.

Во-вторых, порядок учета в ПИФ существенно сложнее, каждая операция подлежит согласованию со специализированным депозитарием фонда, т.е. в ПИФе трудно и затратно вести высокооперационный бизнес.

В-третьих, имеются сложности с учетом и хранением движимого имущества, если оно находится во владении УК ПИФ (не переданы во владение третьих лиц, например, в аренду). Однако, они не являются непреодолимыми и решаются либо за счет страхования активов такого рода, либо путем их секъюритизации – оборот с товарами переводится в оборот складских свидетельств на товары.

Наконец, помимо вышесказанного, очевидно, что в ПИФ нельзя перенести бизнес, связанный с оказанием услуг, так как инвестиционные фонды – это инструмент инвестирования в имущество, имущественные права. Также имеется прямой запрет на работу с наличными денежными средствами.

Идеальный портрет «соискателя» ПИФ таков – это ООО, применяющая ОСНО, прибыль составляет или прогнозируется в размере от 50-60 млн. рублей в год. В основном прибыль не распределяется среди участников компании, а реинвестируется. Бизнес компании базируется на нечастных, но «дорогих» сделках купли-продажи, аренды, лизинга.

Классическим бизнесом, которой уже давно укоренился на почве паевых инвестиционных фондов, является рентный бизнес и девелопмент. В большей степени – девелопмент земли и строительство коммерческих объектов, в меньшей – строительство жилья (здесь, к сожалению, налоговая оптимизация будет минимальной в силу запрета на привлечение денежных средств управляющей компаний фонда по закону 214-ФЗ).

Активно набирают обороты фонды, имеющие целью кредитование, в том числе по лизинговым сделкам. Здесь играют роль такие аргументы, как возможность легального привлечения денежных средств (правда только у квалифицированных инвесторов) и налоговая оптимизация по налогу на прибыль. В этом направлении двигаются банки, предпочитая ПИФ как инструмент ведения бизнеса в существенно меньшей степени зарегулированный Банком России, и МФО, которые не имеют право привлекать средства в свой высоко маржинальный бизнес так, как это было ранее до изменения законодательства в сфере микрокредитования.

По нашему мнению, стоит обратить внимание на комбинированные ПИФы:

компаниям, работающим по лицензионным договорам, например, телекомпаниям;

торговым компаниям, объектом оборота у которых являются дорогостоящие товары, например, автомобили, спец. техника и т.п.

Вместе с тем, в рамках одной статьи сложно охватить все нюансы налогового и гражданско-правового регулирования паевых инвестиционных фондов, поэтому имеет смысл внимательно проанализировать все аспекты проекта, в том числе налоговые последствия реструктуризации бизнеса, и лишь после этого принимать соответствующие решения.

СПРАВКА «Правовой статус паевого инвестиционного фонда и его пайщиков»

Паевой инвестиционный фонд представляет собой объединение имущества граждан и юридических лиц, находящегося под управлением специализированной управляющей компании. Все имущество, составляющее паевой инвестиционный фонд, находится в долевой собственности участников фонда. Сам ПИФ юридическим лицом не является.

Имущество управляющей компании обособленно от имущества паевого инвестиционного фонда и учитывается на отдельном балансе. Отношения между участниками инвестиционного фонда и управляющей компании регламентированы законодательством об инвестиционных фондах и правилами доверительного управления конкретным фондом (регистрируются Банком России), имеющих статус договора доверительного управления.

Комбинированный ПИФ может быть закрытого или интервального типа, его паи предназначены только для квалифицированных инвесторов.

СПРАВКА «Расходы, связанные с сопровождением ПИФ»

Услуги управляющей компании – в среднем 1,5-6 млн. руб. в год.

Услуги специализированного депозитария, в обязанности которого войдут контроль всех операций управляющей компании с имуществом фонда, ведение реестра его пайщиков и пр. — 0,1-0,3% от стоимости чистых активов ПИФ, в среднем0,7-2 млн. в год;

Услуги аудитора – 0,1-0,2 млн. руб. в год;

Помимо этого, за счет активов фонда могут оплачиваться услуги независимого оценщика, который должен привлекаться для оценки недвижимых и некоторых других активов не менее двух раз в год – рассчитывается индивидуально в зависимости от состава активов ПИФ.

Приведенные расценки носят приблизительный характер и могут отличаться в зависимости от особенностей каждого конкретного фонда.

1 В декабре вступило в силу Указание Банка России №4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов»

2 Необходимо отметить, что согласно п. 7 ст. 105.1 НК РФ суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 указанной статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи, т.е. если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц. Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. Т.е. полностью данный риск исключить нельзя.

Как выбрать ПИФы для инвестирования — рейтинг 2020 года по доходности и риску

Паевые инвестиционные фонды в России — популярный финансовый инструмент, который позволяет зарабатывать деньги в пассивном режиме. Сразу отметим, что прибыль не гарантирована, так как ПИФы вкладывают средства в разные рынки, и доходность зависит от успешности приобретенных активов. К примеру, если портфельный менеджер управляющей компании закрытого фонда недвижимости сделал ставку на коммерческие объекты, но стоимость аренды сильно упала, то цена пая снизится.

Несмотря на большой объем предложений, начинающему инвестору сложно сделать выбор, так как он не знает, в какой ПИФ вложить деньги в 2020 году. Мы сделаем краткий обзор самых рейтинговых фондов, которые демонстрируют отличные результаты в долгосрочном периоде. Независимое мнение поможет сфокусироваться в первую очередь на недостатках.

ПИФы действительно могут приносить больше, чем депозит в любом топовом банке. Если собрать портфель из нескольких активов и диверсифицировать риски, то можно создать дополнительный источник дохода, который не будет привязан к настроению работодателя.

Рейтинг лучших паевых инвестиционных фондов по надежности и доходности подчеркивает не только впечатляющий прирост за последние годы, но и выделяет такие важные моменты, как размер комиссии, репутация управляющей компании и отзывы инвесторов.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете. Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Для диверсификации рисков некоторые фонды закупаются не только акциями, но и облигациями, биржевыми индексами и т. п. Если ценные бумаги одной компании рухнут в цене, а другие зафиксируют прибыль, то общая просадка будет не такой заметной.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 95 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды. Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев. Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды.

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК. Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности.

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода.

Начинающие инвесторы должны придерживаться одного правила: покупать активы только на основе тщательного анализа с расчетом долгосрочной перспективы. Если с рекламных билбордов управляющая компания «кричит» о баснословном заработке, то это повод задуматься о ее честности. Статистика работы за последние годы скажет все лучше, чем любые красивые слоганы.

Методика и пример расчета доходности

Как уже было сказано выше, рассчитать доходность фондов заранее невозможно. Даже если провести детальную аналитику базовых активов ПИФа и собрать данные за последние 5 лет. Портфельные менеджеры занимаются этим десятки лет и не всегда могут сделать 100% прогноз успешности. Что уж говорить о начинающем инвесторе, который и механизм функционирования фондов с трудом понимает. Ranking фондов (таблица ранжирования) даст лишь базовые характеристики. Если за последние 6 месяцев стоимость пая в ПИФе акций увеличилась на 30%, то еще через полгода она вполне может снизиться на 40%.

Ценные бумаги привязаны к состоянию определенной компании. Акции Facebook резко рухнули после нескольких крупных скандалов. Если такие гиганты могут терять в стоимости, то никто не защищен от негативных последствий, вызванных действиями государственных органов или СМИ.

Калькулятор доходности для расчета заработка от инвестиций в тот или иной фонд — очень приблизительная метрика, которая берет во внимание только размер капитала и сводку по заработку за определенный период. К примеру, в Сбербанке есть инвестиционный калькулятор , который учитывает следующие параметры:

- срок вложений;

- цель — сохранение или увеличение капитала;

- уровень риска;

- действия в случае снижения доходности;

- сумма инвестиций.

Для примера рассчитаем доходность на основе введенных параметров:

- Срок инвестирования 4 года.

- Основная цель — сохранить капитал.

- Уровень риска — рост на 17% или падение на 5%.

- Объем инвестиций 100 тысяч рублей.

Система предлагает сбалансированный портфель, который за 4 года принесет 10–20% от стартового капитала. Средства будут разделены на 5 фондов с разными базовыми инструментами. В предложенный список входят ПИФы, которые вкладывают в:

- акции российских компаний;

- фонды акций;

- финансовые рынки;

- фонды долгового рынка.

За счет высокой диверсификации в долгосрочной перспективе ожидается рост стоимости паев. При этом на краткосрочных отрезках может наблюдаться отрицательная доходность портфеля. Эти данные могут заметно отличаться от реальных, калькулятор, как и рейтинг за 10 лет —это всего лишь цифры.

Немного другой калькулятор есть в УК «ВТБ Капитал» . Для расчета прибыли учитываются: фонд, размер инвестиций, контрольный период покупки и продажи. К примеру, инвестор, который купил паи в ПИФе Казначейский на сумму 100 тыс. руб. в январе 2019 и продал их через год, заработал в пассивном режиме 11 тыс. При этом чистый доход после вычета налогов и комиссий составил

Если изменить дату покупки на 2015 год, то цифры будут более интересными. При инвестициях в 100 тыс. руб. вкладчик заработал 96 000. При этом он освобождается от уплаты подоходного налога, так как срок владения паями превышает 3 года.

Инвестор всегда может продать свои активы, если не верит в их перспективность. И не обязательно погашать паи по текущей стоимости. Если удастся найти инвестора, который приобретет активы, то есть шанс выручить от сделки намного больше, продав их по рыночной цене. Для осуществления такого хитрого хода необходимо отслеживать динамику определенного рынка. Если деньги были вложены в ПИФ недвижимости, то нужно мониторить состояние в нише недвижимого имущества. Это позволит извлекать дополнительную прибыль и заработать больше, чем может предложить управляющая компания.

Рейтинги ПИФов по доходности дают полезную информацию, но собирать портфель только на основе этих рекомендаций нецелесообразно. К тому же часто появляются новые перспективные фонды с минимальным порогом входа, которые в перспективе могут принести хороший доход. Поэтому нельзя делать ставку только на «старичков».

Если обратить внимание на данные сервиса сравнения доходности Сбербанка, то из нескольких десятков только 3 фонда оказались убыточными на дистанции 3 года.

Рейтинги доходности ПИФов 2020 года

Доходность ПИФов в России зависит от управляющей компании, а точнее от квалифицированности портфельных менеджеров. Потенциальные инвесторы при выборе фондов анализируют статистику УК, мониторят новости и отзывы клиентов.

ТОП управляющих компаний РФ по активам:

- Сбербанк Управлением активами .

- ВТБ Капитал .

- Альфа-Капитал (обзор здесь).

- Райффайзен Капитал .

- Газпромбанк — Управление активами .

Полный рейтинг размещен на странице сервиса Investfunds . На первом месте традиционно размещается Сбербанк, который управляет двумя десятками разных ПИФов. Под их контролем находится 1,1 триллион рублей.

Обратимся к списку самых выгодных ПИФов за последние три года. В этом нам поможет уже знакомая платформа Investfunds. В рейтинг включены открытые фонды всех типов со стоимостью чистых активов более 10 млн руб. Система нашла почти 200 предложений, но мы остановимся на первой пятерке.

| Название ПИФа | Управляющая компания | Доходность за последние 36 мес. |

| БКС Перспектива | БКС | 120,53% |

| Райффайзен — Информационные технологии | Райффайзен Капитал | 114,11% |

| УРАЛСИБ Драгоценные металлы | Уралсиб УК | 108,91% |

| ПРОМСВЯЗЬ — Информационные технологии будущего | УК ПРОМСВЯЗЬ | 97,55% |

| БКС Драгоценные металлы | БКС | 94,84% |

Данный рейтинг постоянно обновляется. С полным и актуальным списком самых доходных ПИФов можно ознакомиться на этой странице .

Управляющая компания БКС занимает 2 строчки из 5 в общем рейтинге. Это свидетельствует о высокой привлекательности фондов, которые находятся под управлением менеджеров УК. Фирма работает на рынке с 1995 года по действующей лицензии Центробанка. На данный момент активных ПИФов 10. Объем активов компании превышает 255 млрд руб.

Управляющие компании обычно находятся под покровительством крупных банковских структур. Знакомое имя дает авторитет, положительный имидж и стабильный поток инвесторов. В то же время проблемы с банком никак не влияют на УК и паевые фонды. В 2018 году акции Промсвязьбанка были сняты с московской торговой биржи, но все клиенты по-прежнему могут зарабатывать с помощью банковских вкладов и ПИФов.

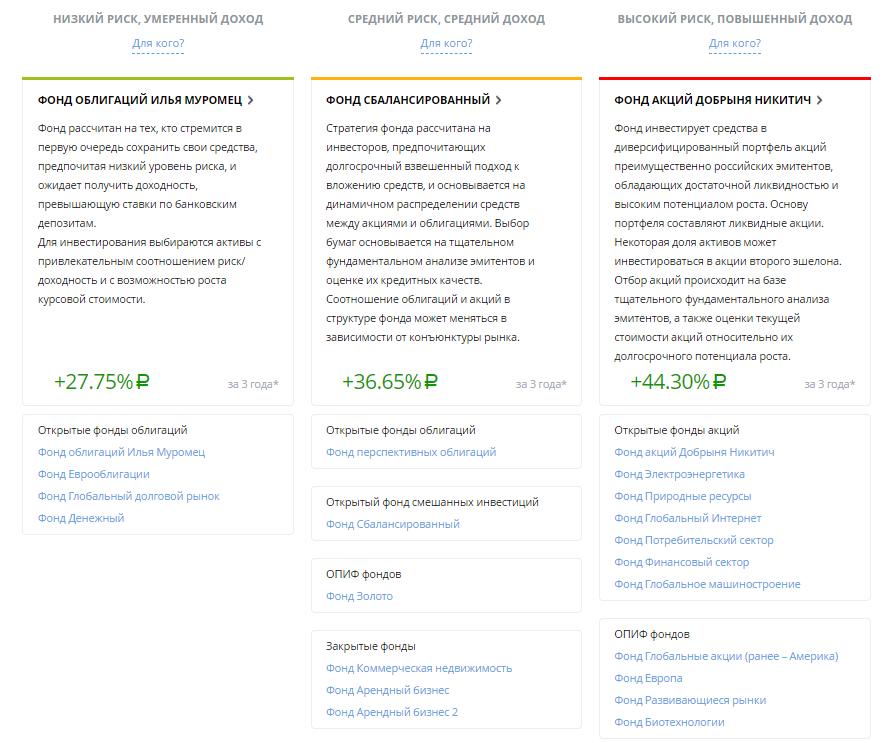

Отдельно стоит обратить внимание на фонды управляющей компании Сбербанка. Список довольно большой, но на общем фоне заметно выделяются несколько из них:

- Добрыня Никитич.

- Природные ресурсы.

- Глобальный интернет. В Сбербанке он самый успешный — за года вырос на 46,4%. Основой портфеля являются акции мировых интернет-компаний.

- Сбалансированный.

- Илья Муромец.

При отборе фондов для инвестиционного портфеля не забывайте сравнивать графики доходности с главным бенчмарком — индексом Мосбиржи. В сервисе Investfunds и аналогичных есть такая функция.

Индекс ММВБ состоит из ценных бумаг 50 крупных и динамично развивающихся российских компаний. На примере выше, ПИФ «Апрель Капитал» за 3 года вырос на 243% больше, чем бенчмарк Мосбиржи. Это свидетельствует о том, что менеджеры составили портфель из надежных активов.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Что такое ПИФы, как они устроены и стоит ли в них инвестировать

Инвестпривет, друзья! Сегодня поговорим о таком финансовом инструменте, как ПИФ (паевой инвестиционный фонд). Разберемся, как он функционирует, какие виды ПИФов бывают, насколько дорого обходится инвестору владения паями, плюсы и минусы инструмента. И, конечно, сравним их с аналогами – БПИФами и ETF.

Что такое ПИФы и как они работают

ПИФ – аббревиатура от «паевой инвестиционный фонд». ПИФ работает как большая кубышка: инвесторы договаривают, в какой инструмент будут вкладываться (акции, облигации, другие фонды, недвижимость или всё вместе), затем вносят средства в имущество фонда. Взамен им выдаются паи. Стоимость пая привязана к стоимости имущества фонда (к стоимости чистых активов – СЧА). Если СЧА меняется, то цена пая меняется эквивалентно: при росте СЧА растет цена пая.

Если в фонд хочет вступить новый пайщик, он также вносит определенную сумму в имущество фонда и получает новое количество паев. Например, если пай стоит 1000 рублей, а он вносит 5000 рублей, то получает 5 паев. Это позволяет избежать пирамидальности – т.е. стоимость пая зависит исключительно от стоимости чистых активов, а не от притока новых вкладчиков.

Средствами ПИФа распоряжается управляющая компания. Именно она решает, куда будут направлены средства вкладчиков. Одна УК может управлять сразу несколькими ПИФами. Примеры УК – Сбербанк Управление активами, ВТБ Управление активами, Газпромбанк Управление активами, Велес Капитал и т.д. Даже у МТС есть свои ПИФы.

УК отвечает за сохранность средств фонда, т.е. она не может просто взять деньги и уйти в закат. Но при этом никто не гарантирует, что ПИФ получит доходность. Иначе говоря, нерыночные риски (мошенничество) исключены, а вот рыночные – совсем нет. В некоторых ПИФах, напротив, рыночные риски перевешивают потенциальную доходность.

Правила, по которым УК распоряжается средствами пайщиков, указываются в специальном документе – правилах доверительного управления (ПДУ). В нем прописываются условия покупки и погашения паев, указываются инструменты, в которые УК может вкладывать, расписывается инфраструктура фонда, комиссии (вознаграждение УК) и т.п.

Ключевой показатель работы ПИФа – рост стоимости его пая. Чем выше прирост стоимости пая, тем больше приток средств в ПИФ (инвесторы ведь любят высокую доходность) и тем больше вознаграждение УК. Поэтому обычно УК заинтересованы в росте стоимости пая, хотя бывают и исключения (например, если ПИФ был создан чисто с целью ухода от налогов – по закону, инвестиционные фонды не платят налог на прибыль).

Инфраструктура ПИФов

ПИФ не существует сам по себе. Управляет средствами, как мы уже знаем, управляющая компания. В этом увлекательном деле ей помогают:

- регистратор – организация, которая ведет учет пайщиков и выдает новые паи новым участникам от имени фонда;

- специализированный депозитарий – организация, которая хранит непосредственно средства фонда и обеспечивает проведение сделок с имуществом фонда;

- аудитор – контролирует деятельность фонда, проверяет законность сделок и отчетность.

Некоторые ПИФы имеют более сложную структуру. Например, в инфраструктуру может входить банк-кастодиан, обеспечивающий физическое хранение имущества (например, золота), маркет-мейкер, обеспечивающий ликвидность паев фонда (если ПИФ торгуется на бирже), и оценщик (для закрытых и интервальных ПИФов).

У российских ПИФов есть одна общая болезнь: многие элементы инфраструктуры аффилированы с управляющей компанией. Например, депозитарием ПИФов ВТБ является «ВТБ специализированный депозитарий». Такая же история у Райффайзенбанка, Сбербанка и прочих крупных УК. Часто у УК есть свой «карманный» регистратор, оценщик и даже аудитор.

Теоретически это должно сократить расходы фонда, но на практике ведет к злоупотреблению. Например, можно попросить аудитора «закрыть глаза» на какие-то огрехи, а депозитарий – провести сомнительную сделку.

Эту же болезнь у обычных ПИФов унаследовали и биржевые ПИФы (БПИФы). Обращайте внимание на аффилированность УК и инфраструктуры.

Для сравнения – у ETF все элементы инфраструктуры обязательно не зависимы как друг от друга, так и от управляющей компании. И это не выходит дороже – напротив, комиссии ETF на порядок ниже расходов ПИФов.

Вознаграждение УК, депозитария и прочих голодных парней

Главный минус ПИФов – это огромные вознаграждения, которые приходится выплачивать управляющей компании, депозитарию и прочим голодным парням. Причем это вознаграждение выплачивается вне зависимости от поставленных целей и достигнутых результатов.

Комиссий бывает очень много:

- за покупку пая (надбавка);

- за погашения пая (скидка);

- за управление средствами.

В итоге вознаграждение может достигать 3-5% от СЧА в год. Подчеркну: вне зависимости от результата.

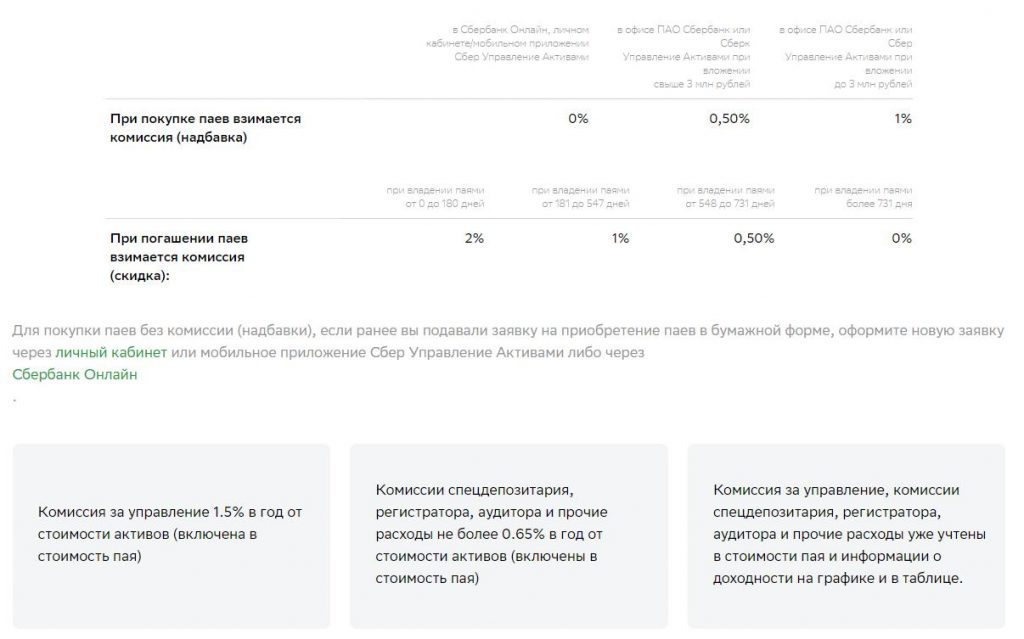

Например, у ПИФа Сбербанка «Илья Муромец» комиссии такие:

- надбавка – от 0% до 1%;

- скидка – от 0% до 2%;

- за управление – 3,2%;

- оплата услуг депозитария, регистратора, аудитора и прочих – до 0,65% в год.

Т.е. в данном случае максимальный размер комиссии, которую заплатит инвестор, может запросто достигать 6,85% в год! Там, конечно, есть способы сэкономить – но сам факт =)

Важно: комиссия за управление уже включена в стоимость пая (т.е. она взимается каждый день по чуть-чуть) и отображается в цене пая – отдельно ее платить не надо. А вот надбавка и скидка взимаются непосредственно из средств инвестора.

В общем, обращайте внимание на комиссии. В данном случае при росте базового актива на 10% выгода инвестора составит всего 3,25%.

Виды ПИФов

Классифицировать ПИФы можно разными способами. Рассмотрю две из них: по типу открытости и по базовому активу.

По типу открытости ПИФы

Выделяют три типа ПИФов: открытый, закрытый и интервальный.

Инвестировать в открытый ПИФ можно в любой момент времени. Инвестор оформляет заявку на покупку пая, вносит деньги в фонд и получает ценную бумагу. Чтобы продать (погасить) пай, нужно также подать заявление. Сделать это можно в любой момент времени.

Регистратор осуществляет погашение и выпуск паев в рабочее время. Обычно на покупку / погашение пая уходит от 3 до 5 рабочих дней. Поэтому ПИФ, кстати, считается малоликвидным инструментом – если вам понадобятся деньги, скажем, 1 января, придется подавать заявку и ждать окончания новогодних каникулы + 3-5 дней по регламенту – короче, фиг вы получите свои деньги 1 января.

Большинство известных ПИФов на сайтах управляющих компаний – как раз открытые ПИФы. Сокращенная аббревиатура: ОПИФ.

Например, все представленные на скрине ПИФ Газпромбанка – открытые.

Да, и еще открытые ПИФы – бессрочные (хотя на практике их нередко закрывают или трансформируют).

В закрытые ПИФы можно инвестировать только на стадии их формирования (либо в редких исключениях и по общему одобрению всех пайщиков – после формирования в качестве дополнительного взноса). Закрытые ПИФы создаются на определенный срок, и пайщики получают вознаграждение только при закрытии фонда, когда паи погашаются. Продать свой пай в ЗПИФе до его погашения сложно, но можно – придется искать покупателя и договариваться индивидуально. Не факт, что удастся продать быстро и по адекватной стоимости.

Обычно ЗПИФы доступны к покупке только квалифицированным инвесторам. Большинство ЗПИФов вообще создаются ограниченным кругом лиц (особенно часто это касается фондов недвижимости). Но некоторые ЗПИФы можно купить и неквалам.

Как правило, комиссии ЗПИФов на порядок ниже, чем у ОПИФов, а порог входа – выше. Так, если в ОПИФы можно инвестировать буквально от 1-5-50 тысяч рублей (минимальная сумма зависит от управляющей компании и правил конкретного фонда), то в ЗПИФы она составляет несколько сотен тысяч, а то и миллионов рублей.

В интервальные фонды можно инвестировать (и выходить из них) только в определенные временные периоды, установленные правилами фонда. Доля таких ПИФов на рынке не очень высокая. Как правило, они создаются под какую-то определенную идею и доступны в основном квалифицированным инвесторам.

По типу базовых активов

Еще одна классификация – по типу активов, в которые инвестирует ПИФ. Собственно говоря, имеет смысл выделить три крупные группы: ПИФы недвижимости, ПИФы рыночных инструментов и комбинированные ПИФы.

ПИФы недвижимости, как видно из названия, инвестируют в недвижимость (спасибо, кэп). Чаще всего это – закрытые фонды (ЗПИФНы), доступные только квалифицированным инвесторам. В 90% случаях они создаются группой заинтересованных лиц для финансирования какого-либо проекта. Например, собрались 10 инвесторов и решили отгрохать торговый центр за 125 мультов. Скинулись по 12,5 миллионов, создали ЗПИФН, наняли УК, которая построила торговый центр и начала сдавать площади в аренду. Арендные платежи аккумулируются на счетах ПИФа, увеличивая СЧА и стоимость пая. Когда инвестору нужно выйти из бизнеса – он погашает пай, забирая свой первоначальный взнос с процентами.

Как вариант – можно учредить рентный ЗПИФ и получать регулярные выплаты от аренды. То есть такой ЗПИФ позволяет получать пассивный доход. Фактически это аналог REITов.

Инвесторам такая форма коллективного инвестирования удобна тем, что они получают налоговые льготы – ПИФы не платят налог на прибыль. К тому же, если держать паи ПИФа дольше 3 лет, то можно применить налоговый вычет в размере 3 млн рублей за каждый год владения паем, т.е. можно избежать еще и уплаты НДФЛ.

Таким образом, ЗПИФНы – это такая вещь в себе, и со стороны туда попасть вряд ли получится.

ПИФы рыночных инструментов – это самые популярные виды ПИФов. Они подразделяются на подвиды в зависимости от базового актива:

- ПИФы акций – деньги вкладываются в акции по самым разным стратегиям: нефтегаз, электроэнергетика, госкомпании, компании малой и средней капитализации и т.д. (как хватит фантазии у УК);

- ПИФы облигаций (сюда же входят ПИФы еврооблигаций);

- фонды фондов (вкладывают в другие ПИФы или ETF);

- смешанные (т.е., например, инвестируют и в акции, и в облигации);

- денежного рынка – средства вкладываются в инструменты денежного рынка, например, РЕПО, депозиты или трежеря;

- товарные – вкладывают в различные товары, в России – преимущественно в золото и прочие драгметаллы.

Словом, ПИФы РФИ (рыночных и финансовых инструментов) вкладывают только в те активы, которые обращаются на бирже. Доходность таких фондов зависит, главным образом, от состояния отрасли, в которую вкладывается управляющий.

Третий вид ПИФов – комбинированные ПИФы – самый редкий. В такие ПИФы в качестве базовых активов могут быть включены прочие инструменты, кроме денежных – например, опционы, фьючерсы, криптовалюта, алмазы, предметы искусства, вино (да что угодно).

Как правило, такие ПИФы являются закрытыми и доступными только для квалифицированных инвесторов. За счет своей уникальной структуры и оптимизации налогообложения часто используются для «парковки» средств и активов.

Налогообложение ПИФов

Собственно говоря, самое главное о налогах ПИФов я уже сказал. Фонды не платят налог на прибыль в размере 20%, а также с купонного дохода по облигациям. Налог с дивидендов формально взимается (учитывается как дебиторская задолженность), но по факту выплачивается в дату погашения пая – т.е. всё время функционирования фонда деньги работают на инвестора.

Это делает ПИФы очень выгодными для оптимизации налогообложения, поэтому богатые люди очень любят «упаковывать» свои активы в закрытые ПИФы именно с этой целью.

При погашении пая физлицу нужно будет уплатить НДФЛ по ставке 13%. Например, вы купили паев на сумму 150 000 рублей, а продали – за 170 000. С 20 000 рублей нужно уплатить 13% – 2600 рублей.

Если вы владеете паями ПИФа 3 года, то можете применить налоговый вычет в размере 3 млн рублей за каждый год владения. То есть, через 3 года вычет равен сразу 9 млн, через 4 – уже 12 млн, через 5 – 15 и т.д.

Например, если вы вложите в ПИФ 25 млн рублей, а заработаете 30 млн, то, чтобы не платить НДФЛ, нужно владеть паями не менее 10 лет.

Доходность ПИФов

Сказать среднюю доходность ПИФов невозможно, так как самых разнообразных фондов множество. Но зависимость здесь такая же, как и на всем фондовом рынке: чем выше доходность ПИФа, тем выше риск просадки в будущем. Ну и классическое: прибыль в прошлом не гарантирует прибыли в будущем.

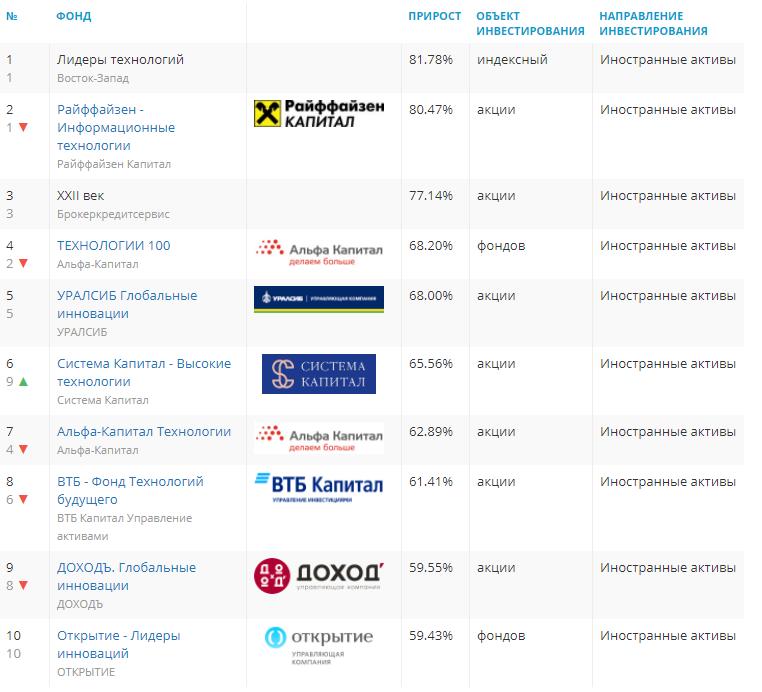

Например, если ПИФ попал в струю и смог заработать 50% годовых, то не факт, что он повторит то же самое в следующем. Например, в 2020 году активно росли акции высокотехнологических компаний – поэтому в лидерах роста оказались ПИФы, инвестирующие в IT. Например, так выглядят лидеры ПИФов по доходности на данный момент.

В целом доходность ПИФов зависит от множества параметров:

- базового актива – понятно, что в целом ПИФы акций будут расти больше, чем ПИФы облигаций, но ПИФы акций подвержены резким просадкам, а ПИФы облигаций более устойчивы в кризис;

- комиссий УК и прочих депозитариев – при прочих равных, чем выше комиссии, тем ниже доходность фонда;

- мастерства / везения управляющего;

- экономического состояния отрасли.

Будет ошибочным анализировать доходность фонда всего за 1 год – управляющему может банально повезти. Лучше смотреть доходность за 3 года (а еще лучше – за 5 лет). Чем дольше дистанция, тем объективнее результат.

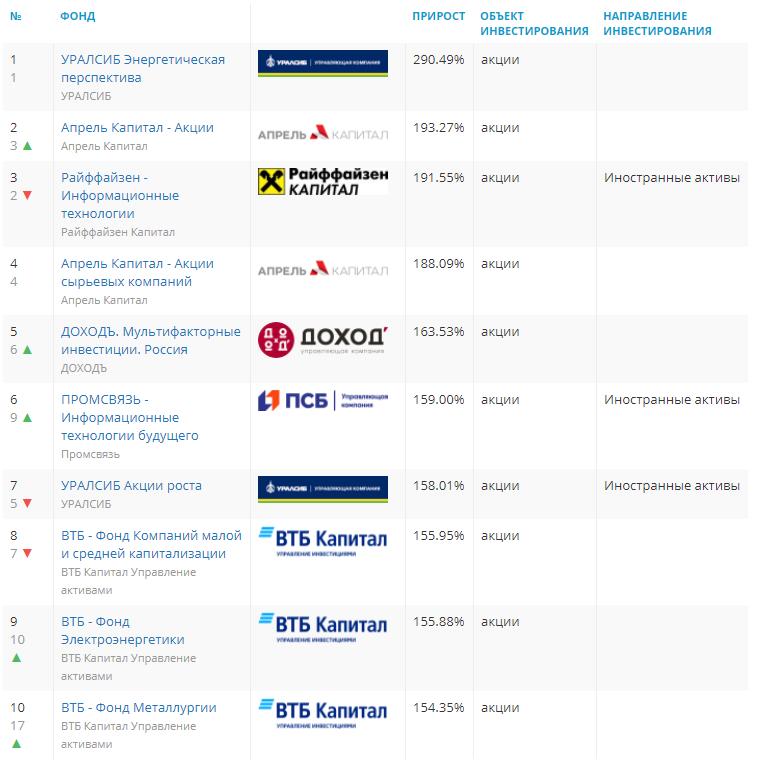

Если мы возьмем период в 5 лет, то в лидерах доходности окажутся совсем другие парни:

Да, посмотреть и выбрать наиболее подходящие и доходные ПИФы можно на этой страничке: https://investfunds.ru/fund-rankings/fund-yield/.

Как купить и погасить паи

Паи ПИФов можно купить непосредственно в управляющей компании. Сейчас многие передовые УК позволяют сделать это в режиме онлайн. Как выглядит всё пошагово:

- выбираете подходящий фонд;

- регистрируетесь на сайте УК (обычно из документов нужны паспорт и ИНН – анонимно не получится);

- составляете заявку на покупку нужного количества паев (цена пая закрепится за вами на дату принятия заявки);

- получаете реквизиты и оплачиваете их в течение оговоренного срока (обычно 2-3 дня).

Через какое-то время (по регламенту – от 3 до 7 дней) паи будут зачислены на ваш счет. Большинство УК заводят онлайн-кабинет, где можно отслеживать изменения котировок.

Продать паи ПИФов можно также онлайн. Некоторые УК позволяют не продавать, а менять паи одного фонда на другой. Иногда это имеет смысл, причем как минимум по двум причинами: при обмене пая не прерывается срок удержания пая (т.е. в будущем можно будет воспользоваться вычетом), а также если ПИФ ВНЕЗАПНО сменил ориентацию правила управления активами (например, из фонда акций чудесным образом стал фондом облигаций).

Плюсы и минусы ПИФов по сравнению с БПИФами и ETF

Сам по себе как финансовый инструмент ПИФ имеет много плюсов. Перечислю основные:

- Потенциально высокая доходность. Как видите из примера, некоторые ПИФы дают до 85% доходности. Но это только один год. Среднегодовая доходность успешных ПИФов акций обычно не превышает 15-20%, а облигаций – 10-15%.

- Можно инвестировать одним махом в самые разные активы, например, в определенную отрасль или в широкий индекс акций, в еврооблигации, золото и недвижимость. То есть вы можете построить довольно сбалансированный портфель, защищенный от всех рыночных невзгод. По крайней мере, теоретически.

- Не нужно самому ребалансировать портфель и отбирать отдельные бумаги. Достаточно выбрать класс активов – и всё остальное управляющая компания сделает сама.

- Отсутствие неторговых рисков. Средства инвесторов в ПИФах защищены по закону. Интересы пайщиков защищает Центральный банк РФ. УК не сможет намеренно обанкротить фонд.

- Экономия на налогах. Фонды не платят налог на прибыль, освобождены от налога по купонам и имеют отсрочку по налогу на дивиденды. А сам инвестор может получить налоговый вычет после 3 лет владения паями.

- Начинать можно с небольшой суммы. Например, в ПИФы Сбербанка можно инвестировать от 1000 рублей, а ВТБ – от 5000 рублей.

Но при этом у ПИФов и хватает минусов. Особенно, если сравнивать их с ближайшими аналогами – биржевыми фондами (ETF). Какие наиболее серьезные недостатки ПИФов:

- Очень высокие комиссии. Обслуживание может съедать от 3% до 5% годовых. И если для фондов акций это еще терпимо, то для ПИФов облигаций с доходностью около 10% годовых – это чуть ли не половина прибыли. При этом комиссия управляющего уже включена в стоимость пая и ее не видно. Но в итоге по факту получается так, что вы покупаете пай стоимостью в 1000 рублей за 1003 рубля (если комиссия составляет 3%).

- Непрозрачность. Несмотря на то, что формально ПИФы раскрывают состав активов (и вроде как придерживаются своей инвестиционной стратегией) проверить, что реально добавляется в портфель, нельзя. В тех же ETF всё прозрачно: сразу видно, за каким индексом следует фонд и в какой пропорции всё покупается. Хотя сейчас всё больше УК придерживаются правил тотальной открытости.

- ПИФ может сменить стратегию. Такое иногда бывает. Был отраслевой ПИФ и инвестировал в электроэнергетику, но потом управляющий решил, что акции развивающихся рынков – это круче. И вот уже вместо одного ПИФа – другой. И да, так можно по закону. Но, понятное дело, не хорошо для инвестора.

- У фонда могут отобрать лицензию. Или у управляющей компании. Так очень редко, но всё же бывает. Чаще всего – при банкротстве компании или выявлении серьезных нарушений.

- Аудитор, депозитарий и регистратор нередко аффилированы с УК. Теоретически это должно сделать управление фондом более удобным и дешевым, но на практике оборачивается дополнительными рисками для инвестора.

Ну, и конечно, нужно понимать, что доход в ПИФах не гарантирован – при всех этих рисках и комиссиях. Поэтому я в целом выступаю за использование ETF в портфелях инвесторов. Но иногда УК предлагают интересные отраслевые ПИФы, аналогов которых нет среди российских ETF

Впрочем, среди зарубежных ETF аналоги, скорее всего, есть, но некоторые клиенты не могут (или не хотят) покупать зарубежные активы, например, если они госслужащие. Но ПИФы – это российские компании (даже если внутри них «запакованы» иностранные активы), поэтому их можно покупать без опасений.

В целом, на мой взгляд, для простого инвестора ETF более интересны и привлекательны, нежели ПИФы, хотя среди линейки ПИФов тоже есть неплохие и прибыльные варианты. Нужно только следить за комиссией и регулярно проверять, насколько четко управляющий придерживается выбранной стратегией – вот статья о том, как правильно вкладываться в ПИФы. Правда, она старенькая, но актуальности не потеряла.

Больший интерес представляют закрытые ПИФы, которые позволяют защитить капитал и сэкономить на налогах. Но такие ПИФы доступны, в основном, квалифицированным инвесторам и подразумевают порог входа от нескольких сотен тысяч или пары-тройки миллионов рублей. Так что они подходят далеко не всем.

А что вы думаете о ПИФах? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

http://www.audit-it.ru/articles/account/court/a55/924481.html

http://delen.ru/investicii/rejtingi-pifov.html

http://alfainvestor.ru/chto-takoe-pify-kak-oni-ustroeny-i-stoit-li-v-nih-investirovat/